下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

回顾:2024年底提示红利阶段超额机会;2025年1月初持续提示节前启动春季躁动交易小盘/成长,最高上涨近20%;2月初强调港股科技兼具胜率&赔率,最高上涨近30%;3月前瞻提示向大金融+消费切换,对等关税后提示最大利空落地,恐慌后迎反弹窗口;5月继续强调“红5月”积极可为,AH市场均有不错表现。

风险偏好修复期,内外景气变化有限,大盘胜率相对较高。

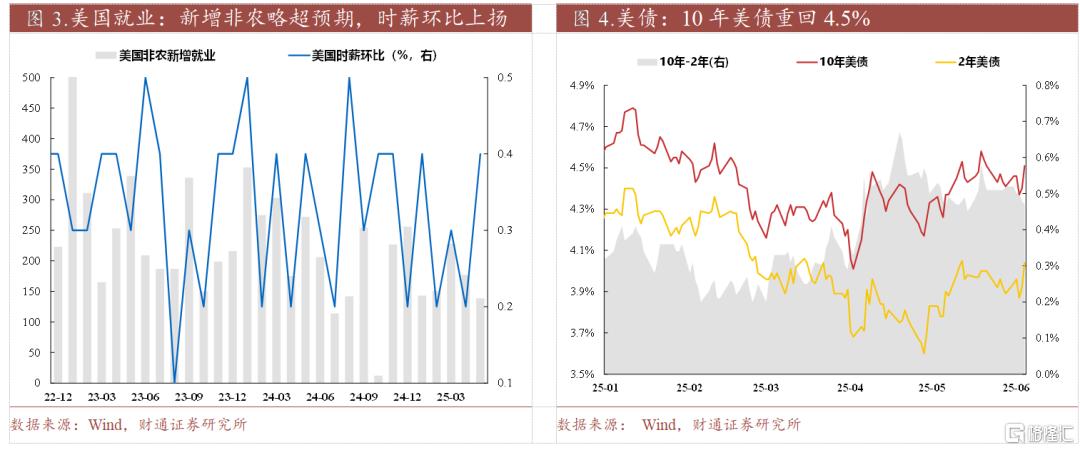

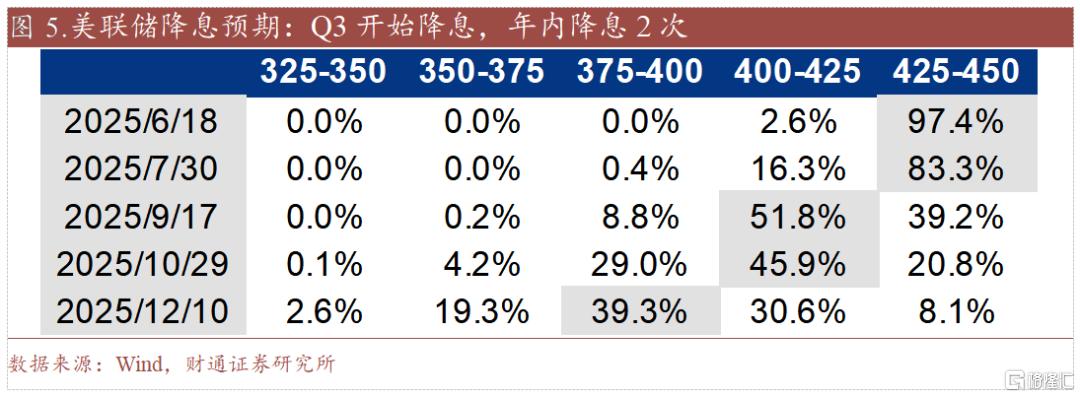

海外:中美贸易谈判持续推进,景气走弱但就业企稳,降息预期仍较低。政策端看,中美领导人电话通话表态积极,下周双方代表团将进一步协商推进,市场风险偏好对应修复,A股和美股上周均上涨。景气端看,美国制造业和非制造业PMI均走弱且略低于预期,但后续新增非农超预期、时薪环比也在抬升,市场降息预期仍较弱,10年美债利率重新回升至4.5%。展望后续,全球股市可能更关注与各地区贸易谈判进展以及美国衰退可能,短期相对稳健;流动性美债侧可能更关注降息预期变化,可能变化有限。

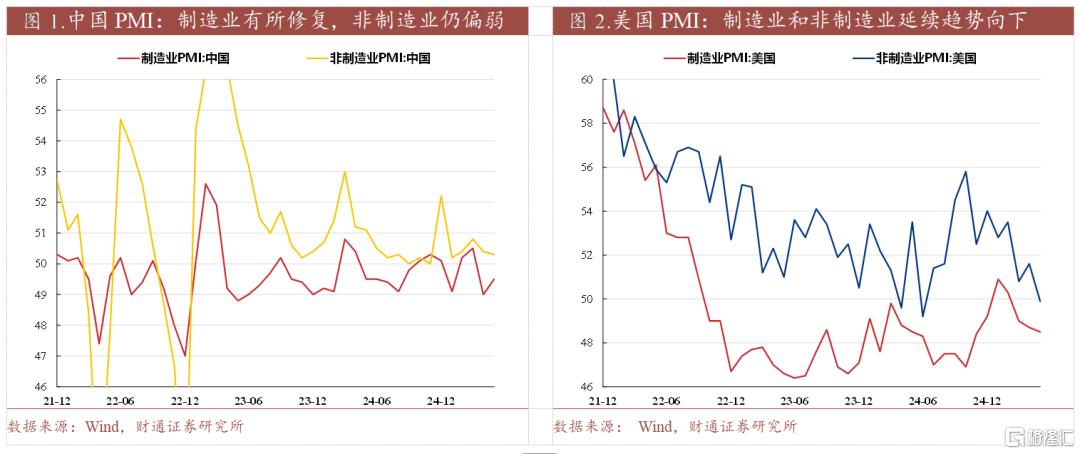

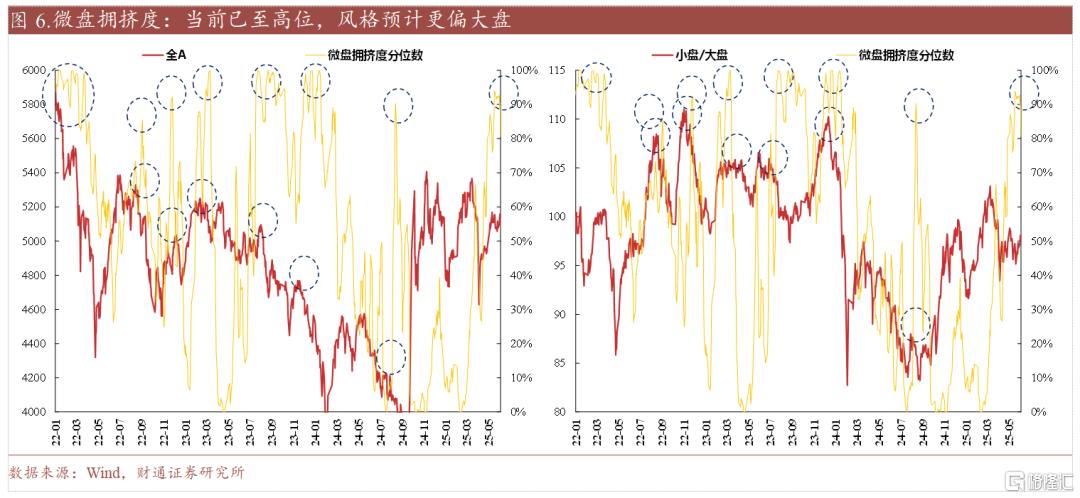

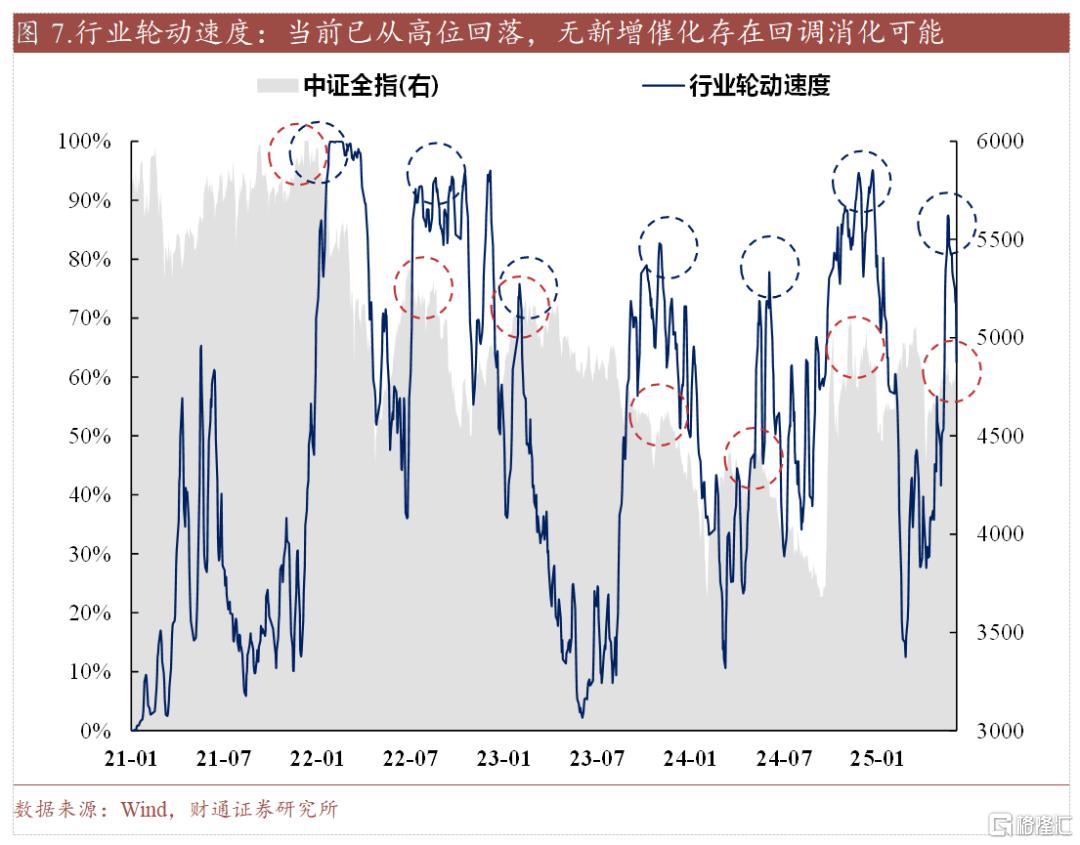

国内:风险偏好阶段修复,景气复苏验证偏弱。政策端看,预期中美领导人谈判下,风险偏好修复带动A股行情同样企稳,如果后续有新增催化,A股预计仍有支撑。景气端看,自4月受贸易冲突影响下调后,制造业PMI在5月有所修复,但非制造业PMI仍然缓跌、逼近50,反映景气端有复苏但验证较弱。市场端看,微盘拥挤度高位+行业轮动拥挤度高位,如果政策端没有新增利好,短期存在风格切向大盘和行情止盈消化可能。因此行情和风格研判看,贸易谈判缓和交易结束前,整体行情有望延续向上,之后大盘预计更占优。

配置方面,哑铃策略当前重视胜率端,传统核心资产从容应对潜在波动:

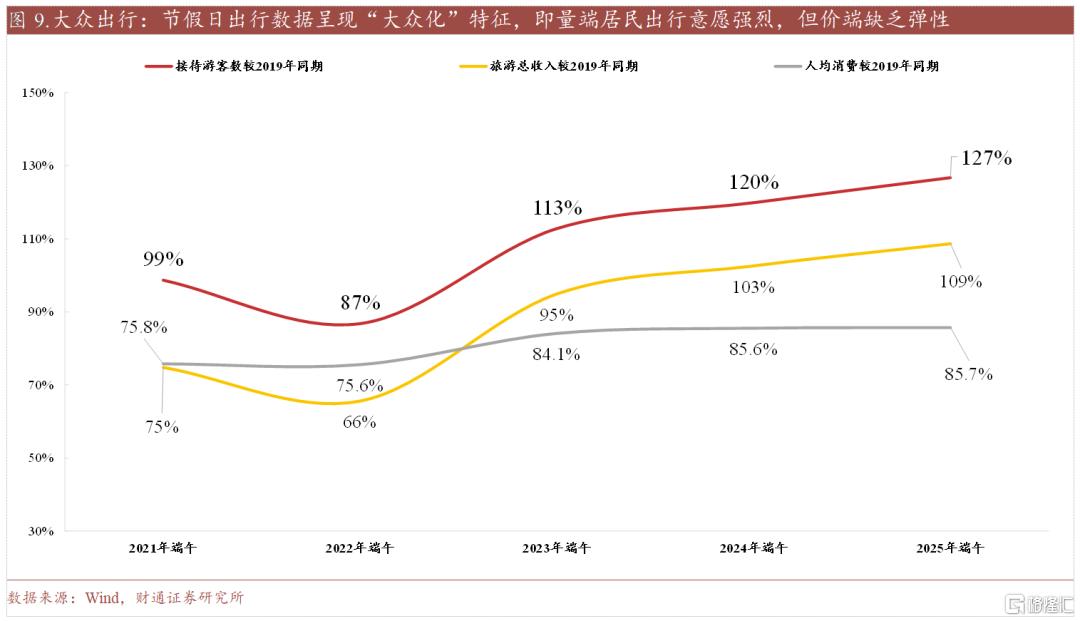

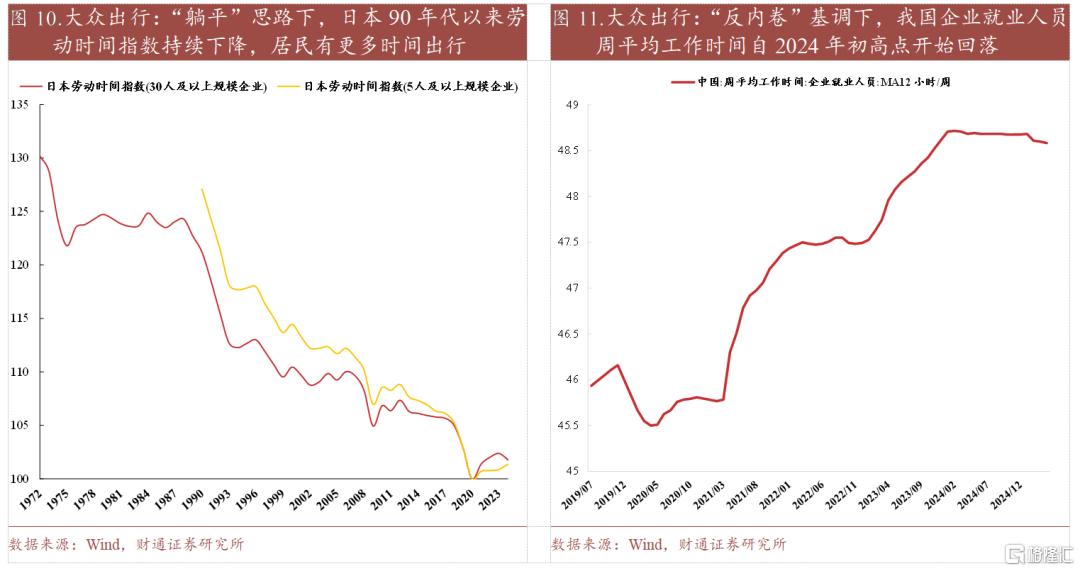

1)上证50/港股红利-权重标的:a)传统红利方向,金融(ETF等边际增量资金,叠加6月18~19日陆家嘴论坛催化,关注保险、股份行等)、能源&公用(煤炭、发电及电网)等;b)调整充分的消费医药机构重仓股,特别是经过验证业绩持续向好的龙头标的(见图8);c)大众出行链,量端受益于短期暑假旺季催化、中长期工作时长下降,包括大众景区、酒店、航空、铁路、OTA等。

2)核心资产份额扩张-CR3提升行业:a)传统部分,周期品(工业金属、大炼化、煤炭等)、轻工(家居、包装印刷)以及港口、饲料等细分;b)两新两重部分,包括轨交、自动化设备、工程机械、小家电等。

3)科创50/恒生科技-基本面支撑细分:a)无人物流链,包括无人车(小车、叉车、商用车、环卫车)以及产业链(域控制器、激光雷达等);b)算力链,海外N链受益FY26Q1业绩超预期,国内租赁受益于芯片限制,存储海外大厂退出、DDR4涨价;c)机器人链,海外T链验厂进展顺利的错杀标的,国内H链等待产品发布等潜在催化。d)TMT、机械中赴港上市、有望受益于港股表现带动估值重塑的A股标的。

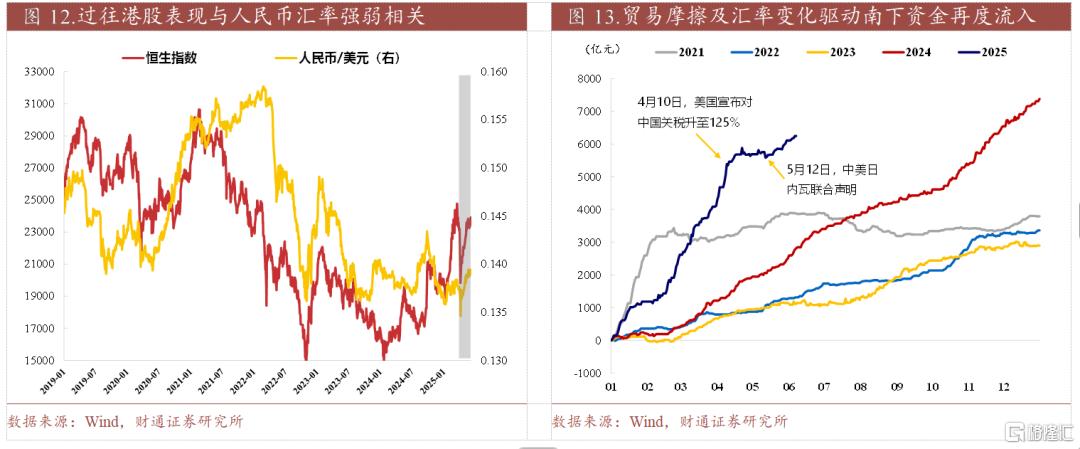

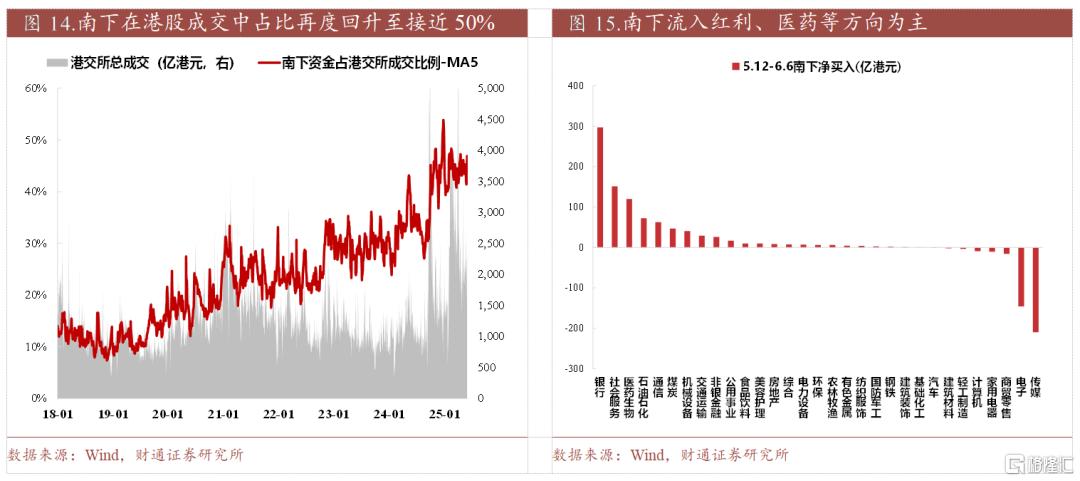

港股方面,强势人民币驱动港股表现,南下资金重新流入红利/创新药等,继续关注赴港上市A股公司。

1)人民币汇率走强提振港股表现:过往人民币相对美元强势期,恒生指数大多走强。4月初中美贸易摩擦升温、人民币相对美元走弱。此后随着贸易摩擦缓和,人民币逐步走强,美元兑人民币回落至7.2以下区间,港股强势反弹。

2)南下资金再度加速流入,以红利/创新药等方向为主:5月12日中美日内瓦联合声明后,南下资金再度加速流入港股,至今净流入660亿港元,其中红利(银行、石化、通信、煤炭)+创新药合计流入约600亿港元。

3)继续关注赴港上市A股公司。有待在港交所上市的A股公司可能受港股带动,享受估值修复红利。未来可能赴港上市标的池见图19,其中科技制造居多。

行业比较专题:哪些核心资产集中度提升?

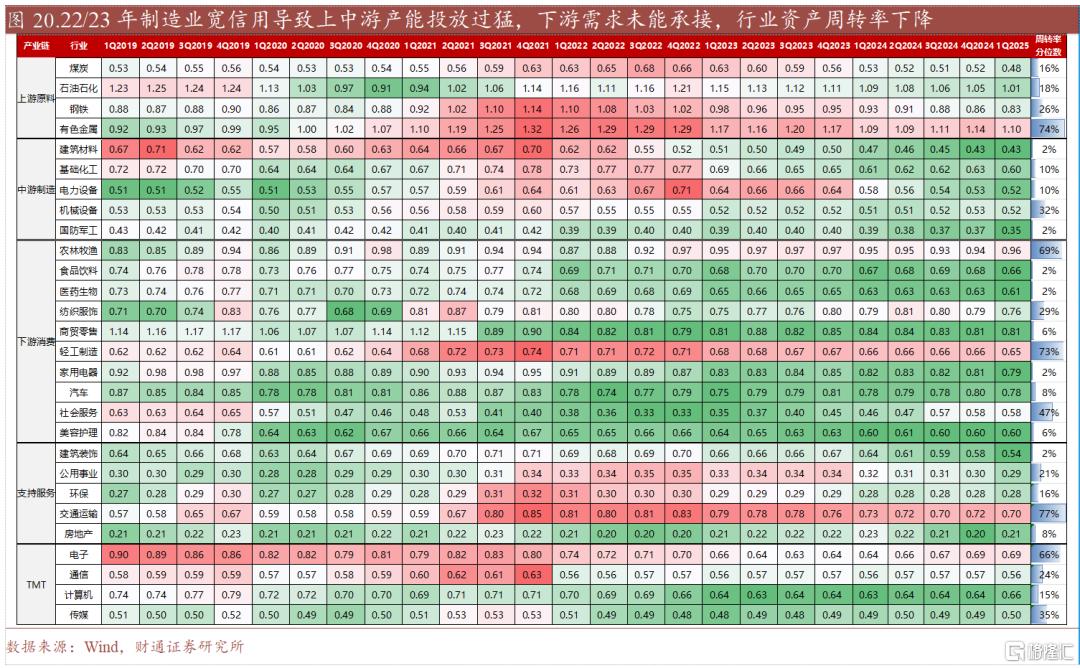

1)行业盈利周期关键在于周转率,目前看向上空间有限。下游需求端持续疲弱,上中游产能投放过剩,导致本轮供给出清时间显著延长。上中游在21年开启新一轮产能周期,但产能投放强度相对于上一轮有所弱化。下游消费除了海外需求较强的轻工和纺服、独立景气的农林牧渔以外,整体需求疲软,仍然导致制造业补库动力承压。TMT中电子和通信尽管呈现持续高景气,但对于需求端的拉动有限。当前从历史维度来看,仅交运、有色、轻工和农业的产能利用率处于2010年以来70%左右分位数,其余行业基本在30%以下(图20)。

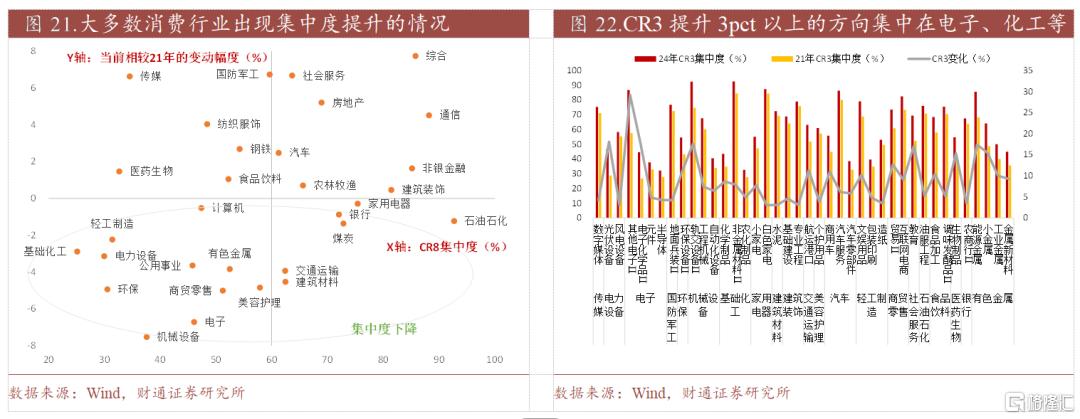

2)2021年盈利下行周期以来,供需格局调整,超过半数的行业经历了新一轮洗牌,一级行业维度,当前相较于2021年,有17个行业的CR8出现下降,集中度改善的行业14个。集中度下降幅度较大的主要集中在龙头市占率较低的行业,例如机械、电子、环保和化工,由于内部细分赛道较为分散、大部分为中小上市企业,行业格局稳定程度低。集中度上升的行业大多与政策监管趋严相关,例如地产和建筑受到“三道红线”影响,军工与反腐有关,医药主要原因在于集采,传媒则是牌照发放阶段性收紧。

3)四大细分方向出现CR3集中度显著提升:a)技术密集与创新驱动型行业,例如半导体、自动化设备等;b)高进入壁垒与规模效应显著行业,例如轨交设备、工业金属、水泥、油气开采等;c)受益于外需拉动的方向,包括工程机械、小家电、文娱用品、航运港口等。d)品牌效应与渠道能力突出的消费品,如个护、调味发酵品、专业连锁、白色家电等。

4)部分行业龙头在现金流方面对行业挤占较大。从固定资产和经营现金流情况来衡量头部公司“造血”能力,除了非金属新材料和轨交以外,大部分市占率改善的头部公司能够保证固定资产投入与经营回款方面的正循环。小部分行业CR3显示出较高话语权,例如饲料领域龙头可以通过50%的供给来获得70%的经营回款,行业内非龙头的现金流受到一定挤占。这类行业还包括电机、金属新材料、专业连锁、航运港口、煤炭开采等传统行业。

风险提示:

美国经济衰退风险:美国周期已至高位,叠加特朗普减少开支的政策波动可能负面影响先至、降息提前结束等风险,存在美国景气周期高位回落可能,进而影响全球包括中国景气。

海外金融风险超预期:美国潜在的二次通胀风险可能导致降息幅度低于预期,同时叠加景气周期见顶风险、美股相对高位,存在美国股市等金融市场波动加大的风险。

历史经验失效:本文结合历史政策效果、经济周期、股市行情等经验对当下进行分析,存在历史经验失效的可能。

注:本文为财通证券2025年06月08日研究报告《哪些核心资产集中度提升》,分析师 :李美岑S0160521120002、王亦奕S0160522030002、徐陈翼S0160523030003、张洲驰S0160524070004、熊宇翔S0160524070003