下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨木清

近日,江西生物递表港交所,这家主要生产人用破伤风抗毒素(人用TAT)的生物医药公司,曾在2024年6月提交过新三板的申请,只不过问询不过,于当年8月自动撤回了申请。

时隔7个多月后,江西生物转道来港股市场碰运气。但公司存在的单品依赖、研发后劲不足,现金流难撑发展,突击大额分红等问题都很致命。与此同时,早前因为卖劣药被罚的污点,对于港股冲刺也十分不利,这些问题,都是公司上市路上的拦路虎。

【增速不错,但独木难支】

江西生物的前身是卫生部上海生物制品研究所江西分所,公司于2017年完成股份制改造。敬玥女士通过海南至正、前海天正,合计持有公司76.64%的股权,是公司当前真正的话事人。

公司主要专注于抗血清产品的研发、生产和销售。人用破伤风抗毒素是公司的拳头产品。弗若斯特沙利文的报告显示,江西生物是中国及全球最大的人用TAT提供商,2024年在中国市占率65.8%,同期在全球市占率为36.6%。

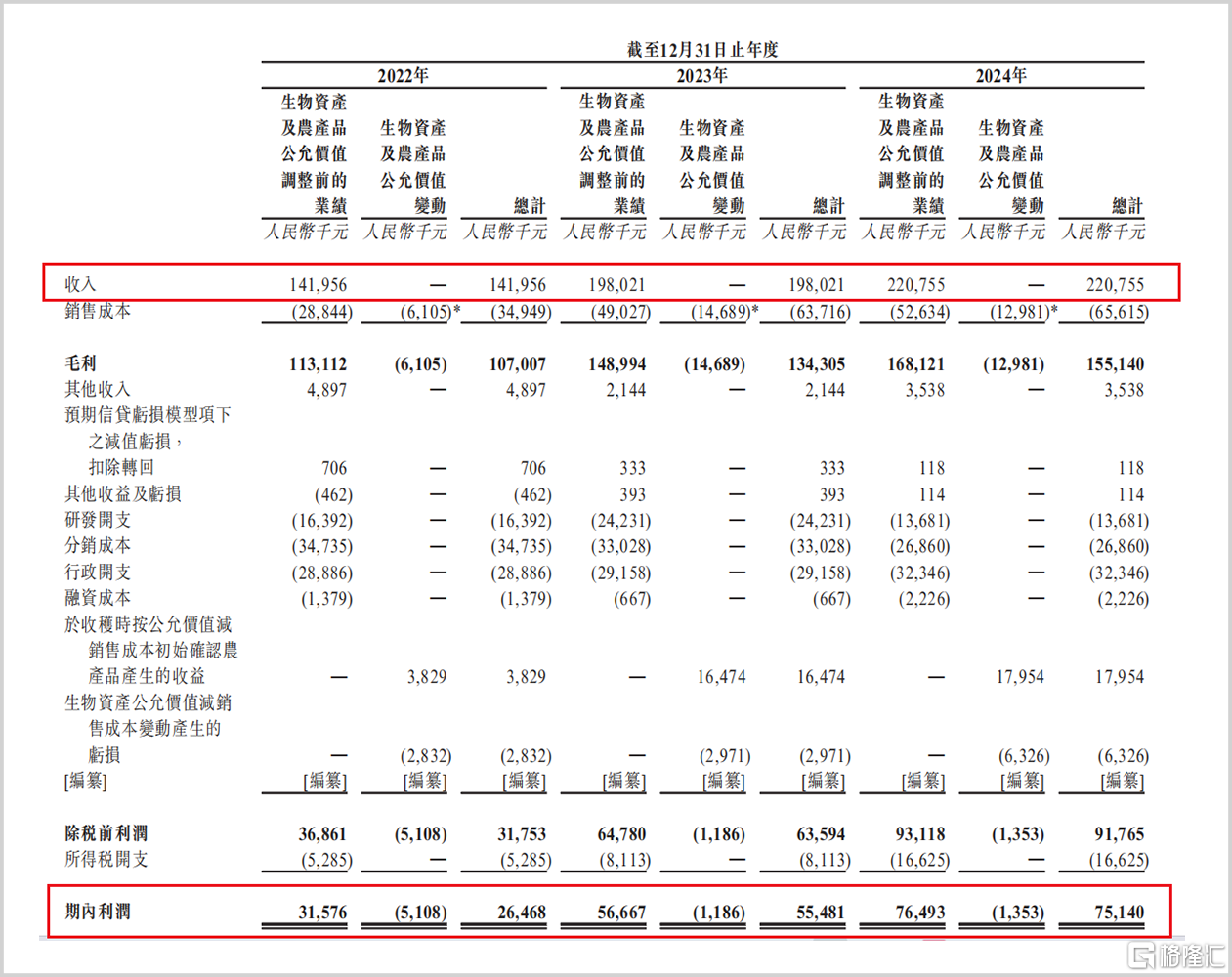

从招股材料可知,2022至2024年(简称报告期),江西生物的总营收分别为1.42亿、1.98亿和2.21亿元,年复合增长率24.7%,对应的净利润分别是0.26亿元、0.55亿元和0.75亿元。报告期内不管是营收还是净利润,其增速看起来都很不错。

▲经营业绩情况,来源:招股说明书

不过其收入结构中,93%以上的收入来自于人用TAT销售,其他产品(如兽药、技术服务)的收入占比不足7%。也就是说,公司的“身家性命”几乎都押注在了人用TAT上。

2024年江西生物人用TAT的收入2.06亿元,在中国市占率65.8%,也就是说,就算江西生物的这款产品吃下国内全部的市场份额,也就不到3.2亿元的收入,对应着不到1.2亿元的净利润。况且国内的破伤风疫苗接种率已经达到了95%,这也将为后续的血清需求产生不利影响。整体来看人用TAT的市场规模十分有限,无法让市场投资者对公司形成一个有效的增长预期。

因此,江西生物需要更多的、有竞争力的新产品。但目前看来,江西生物的研发后劲不足问题很是严重。

【研发投入少,后劲不足】

目前江西生物的在研管线产品有9个,其中人用的产品有4个,均为自研产品;兽用的产品5个,2个自研3个许可引进。公司目前研发团队共有37人,但是缺乏国际顶尖人才(如院士、杰青)带队。

与此同时,公司当前的研发支出投入占比不高,2024年研发开支为0.14亿元,占比为6.33%,这一占比远低于生物医药行业平均15%-20%的研发投入水平。并且报告期内公司整体的研发投入金额从2022年的0.16亿元到最新的0.14亿元,下滑了12.5%,并未达到江西省规上医药企业研发投入增速20%的行业均值。

并且公司在研的抗蛇毒血清、狂犬病免疫球蛋白等产品仍然处于临床前或I期阶段,已经明显滞后于竞争对手,想要商业化最早要到2027年,而这其中还充满了不确定因素。

▲商业化产品和在研管线情况,来源:招股说明书

而业内的青峰药业、康华生物、赛诺菲等都将创新研发摆在了很高的位置。青峰药业每年将10%以上的营收投入研发,并且在杭州、上海、北京建立“科创飞地”吸引高端人才,提升立项精准度;康华生物2023年的研发占比达到了16.04%,并且引入机器学习算法筛选候选疫苗,其狂犬疫苗不良率<0.01%,建立“变态级”品控标准;赛诺菲作为国际龙头,2024年研发投入80亿美元,占比达到了18%。

与之相比,江西生物自身体量小是一方面,另一方面对研发不够重视是更严重的问题。相对成熟的管线缺乏创新性;看起来有一定创新性的管线,例如狂犬病免疫球蛋白则明显滞后于竞争对手;更前沿的技术诸如重组蛋白、mRNA技术,虽然公司宣称有在使用,但是招股材料中却并未披露相关核心专利数据。

种种原因,都让公司显得后劲不足,而成长性是考量公司估值合理性和可投资性的重要考量。

除此之外,公司以往的负面事件和公司报告期内的突击分红都让市场诟病,影响着上市审核。

【卖劣药被罚,还突击分红超1亿】

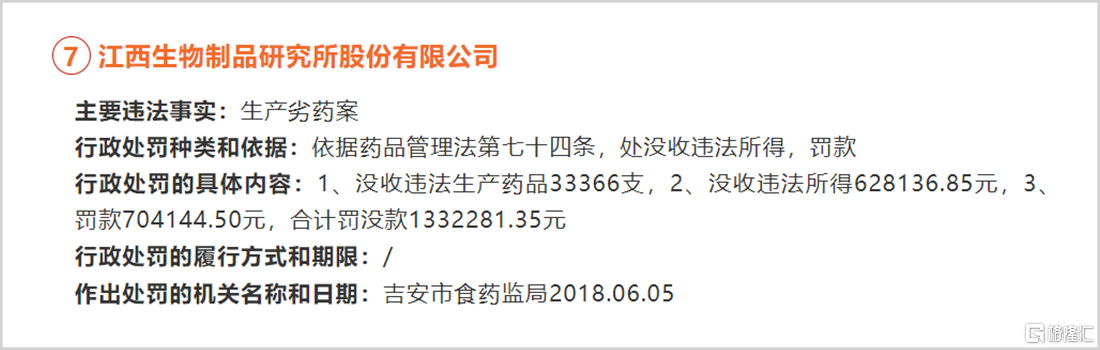

2018年江西省吉安市药监局查实江西生物生产劣质药品,涉及产品包括破伤风抗毒素等,被没收违法药品3万多支,合计罚没133万元。2019年江西省药监局在检查中发现江西生物破伤风抗毒素(B线)生产线存在13项一般缺陷,包括设备维护、记录完整性等环节不规范,要求限期整改。

▲来源:公开信息网络

生物医药行业对质量安全问题高度敏感,“黑历史”不仅降低了品牌信誉,也削减了投资者对公司的信心,同时针对这些事件的整改措施和整改后的证明,也会是上市监管问询的重点。

不仅如此,公司在上市前的大额突击分红也让市场对其融资合理性存在着质疑。

2023年和2024年两年间,江西生物合计分红达到1.26亿元,占到报告期内总净利润的80.8%,有近1亿元进入到了控股股东敬玥家族的口袋中。而公司最新的现金及等价物仅有0.55亿元,不够覆盖公司9个月的运营成本。

控股股东通过突击分红提前套现,然后向市场去要钱,此举着实不合理。江西证监局就曾强调上市公司需“结合现金流合理分红”,而江西生物的这种超大比例突击分红的行为也可能引发境内监管追溯,影响港股上市进程。

同时,江西生物虽然对外进行过股权融资,但尚未对一级市场的估值做到准确披露。笔者选取与之业务相近的康华生物做对比估值。康华生物在综合实力上较江西生物更强,其最新的市销率为4.86倍,市净率为2.32倍。江西生物截至2024年底,净资产为4.03亿元,2024年营收2.21亿元,据此推算其上市估值可能就在9.3-10.7亿元之间,如果考虑江西生物面临的诸多问题,其估值数额应该会更低一些。

江西生物凭借人用TAT的头部地位实现成长,但产品单一、研发滞后及治理隐患可能成为港股上市的阻力。若无法兑现管线商业化承诺或应对疫苗替代风险,其发展将面临更严峻的考验。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——