下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股主要指数早盘集体上涨,截至午盘,沪指涨0.09%报3506.94点,深成指涨0.87%,创业板指涨1.13%,北证50指数涨0.76%。沪深京三市半日成交额9110亿元,较上日缩量160亿元,全市场超2900只个股上涨。

CPO概念涨势延续,CPO板块再度强势上扬,东山精密、剑桥科技涨停,新易盛跟涨。

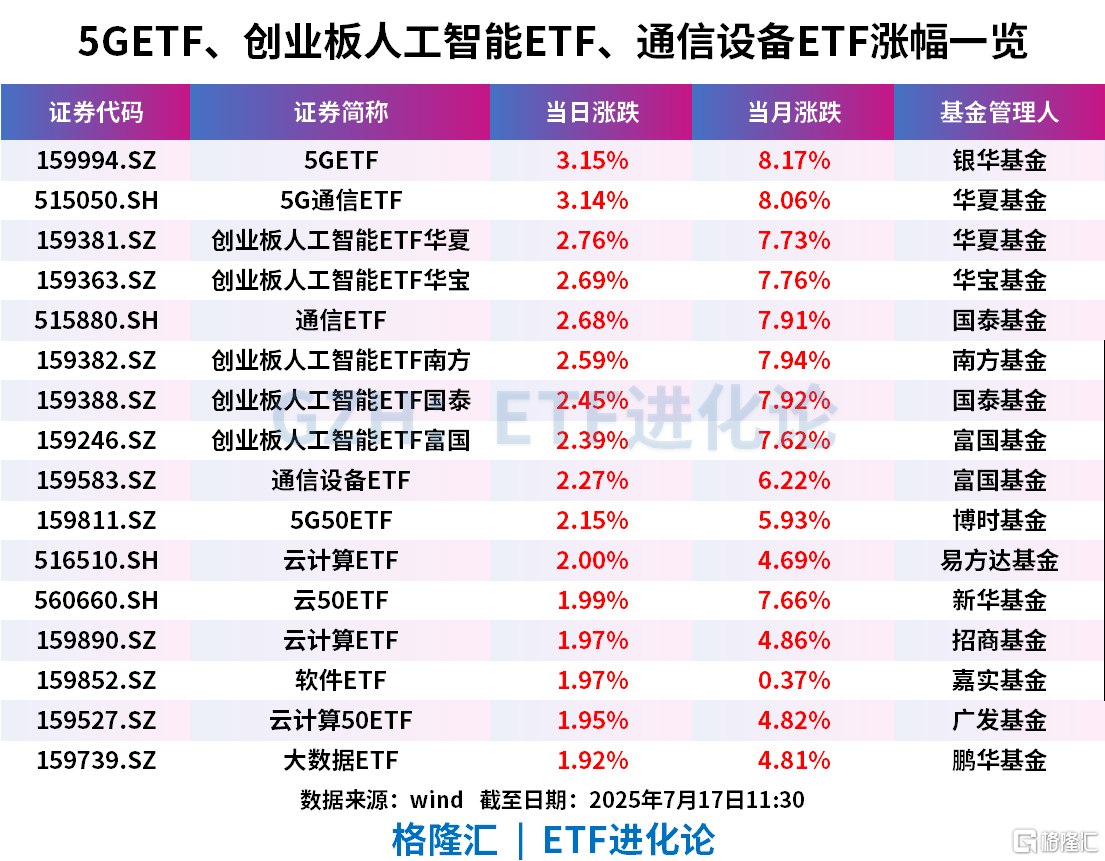

ETF方面,5GETF、5G通信ETF涨超3%;创业板人工智能ETF华夏、创业板人工智能ETF华宝、通信ETF、创业板人工智能ETF南方、创业板人工智能ETF国泰、创业板人工智能ETF富国、通信设备ETF、5G50ETF、云计算ETF涨超2%。

创业板人工智能ETF华宝、创业板人工智能ETF华夏标的指数一键布局算力硬件+算力软件+AI应用三件套,高效地捕捉AI主题行情,以“光模块”龙头为先锋,囊括AI基建、算力硬件、AIDC、云计算、AI+应用等热门AI赛道。

消息面上,英伟达宣布将恢复H20芯片对华销售。

英伟达创始人兼CEO黄仁勋出席第三届链博会开幕式并致辞。他表示,中国的开源AI是推动全球进步的催化剂,让各国和各行业都有机会参与这一AI革命。AI的下一波浪潮将是机器人系统,它具备推理与执行能力,并且能够理解物理世界,在未来十年中,工厂将由软件和AI驱动,协调人机协作的机器人团队,生产由AI所主导的智能产品。在提及“H20芯片对华重启销售进展”时,他表示已收到很多订单。

机构指出,2025年以来,黄仁勋已经三次到访中国,极为重视中国市场。算力芯片和数据中心迎来爆发时刻,光模块及光电共封装(CPO)也获得重要机遇。

此外,中际旭创发布2025年半年度业绩预告,归母净利润36-44亿,比上年同期增加52.64%-86.57%;扣非归母净利润35.9-43.9亿元,比上年同期增加53.89%-88.18%。

中际旭创Q2业绩超预期,环比大幅增长,盈利能力有望持续提升。25Q2公司业绩预告中值40亿,同比增速79.17%,环比增速52.68%,大超市场超预期。以预告上限44亿测算,同比增速108.82%,环比增速77.95%。2025H1公司营业收入和净利润同比大幅提升,主要得益于终端客户对算力基础设施的持续建设,以及海外CSP厂商资本开支强劲增长带来800G高端光模块销售大幅增加,公司不断加强交付能力。25Q1公司毛利率36.70%,环比提升1.62pct,净利率25.33%,环比提升2.42pct。

中泰证券预计二季度毛利率净利率将进一步提升,根据市场需求情况来看,预计800G等高速率光模块产品占比进一步提高,1.6T产品有望放量,随着硅光产品良率提升盈利能力改善明显,降本增效规模效应等因素驱动下,利润率有望呈现逐季度改善态势。公司对限制性股票激励计划、员工持股计划等事项确认股权激励费用等导致归属于上市公司股东的净利润减少约为7000万元,扣除股权激励费用前,净利润40亿-49亿,同比增长57.02%-92.35%。

华源证券认为,模型能力持续迭代,驱动国产算力景气提升:

需求侧:模型能力持续迭代,推动互联网等厂商资本开支提升。OpenAI、Anthropic、DeepSeek、Kimi等模型厂商持续迭代模型性能,发布了o3-Pro、claude4、DeepSeek R1-0528、Kimi K2等模型更新版本,进一步驱动海内外厂商提升资本开支。海外方面,2025Q1,亚马逊、微软、谷歌、Meta资本开支持续增长,主要投向AI基础设施;国内方面,字节预期2025年资本开支达1500亿元,阿里预期三年内投入3800亿元进入云及AI硬件基础设施建设,算力产业链景气度持续增强。

供给侧:国内AI芯片供给多元,芯片生产应用持续推进。英伟达推出B30降规版本GPU。国产芯片方面,华为昇腾910C量产在即,6月新疆疆算万卡枢纽型智算中心项目采购4500台服务器;海光深算系列产品进展顺利,寒武纪云端产品主要应用于互联网、金融等领域,沐曦、摩尔线程等一级厂商递交招股说明书筹备上市。芯片侧百花齐放提供优质供给,驱动AIDC产业链发展。

政策侧:政策鼓励智算中心建设,驱动国产算力发展。2025年政府工作报告明确提出将持续推进“人工智能+”战略,2024年《关于促进数据产业高质量发展的指导意见》提出发展通算、智算、超算等多元化算力资源,支持企业参与算力全产业链生态建设。上海、广东、天津等地出台相关政策,积极推动智算中心行业的发展。