下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在二季度财报电话会的尾声,金星用了“最难受的阶段”来形容当下的新氧:轻医美连锁业务高速起量,平台老业务同比下滑 ,财务表观仍在承压。但也是在这个节点,新氧CEO金星表示:“连锁业务已成为集团第一大收入来源”。

财报显示,新氧二季度实现总营收3.79亿元人民币,同比下降7.0%,录得净亏损3600万元。受财报影响,新氧股价在业绩公布当日出现了较大幅度的调整。

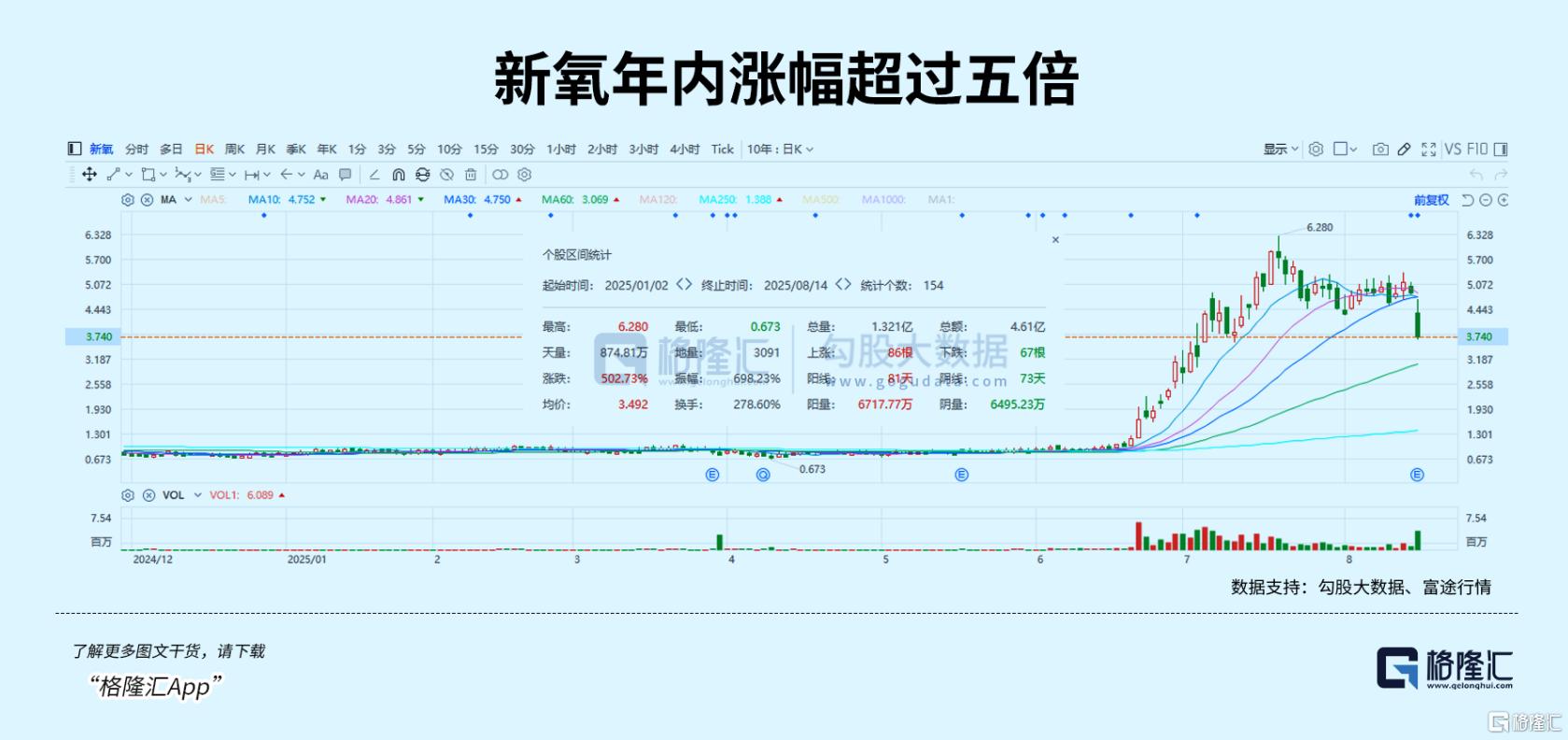

然而,如果把时间拉长,在财报前一个交易日,新氧的年内涨幅已经超过五倍。

显然,此次调整或许并非完全出乎意料。今年来中国核心资产持续走强,眼下港、A股牛市行情愈演愈烈,美股中概股持续走强。在此背景下市场资金往往呈现出较为活跃的状态,面对已经取得如此高收益的个股,部分获利资金选择在此时了结获利,落袋为安,显然这在一定程度上加剧了股价的短期波动。

当然,从业绩层面来看,市场对新氧传统业务下滑的情绪化反应也在一定程度上放大了这种波动。但正如那句投资界的那句经典语录——牛市审美是“看长做短”。在这样的市场环境下,短期的波动反而为市场投资者提供了一个重新审视新氧长期价值的新窗口。

01、从“流量掮客”到“产业房东”,如何看待新氧的转身?

此次新氧的这份最新业绩成绩单,可以说为外界提供了一个观察公司战略转型的绝佳视角。

一言以蔽之,在旧引擎承压的背景下,公司的新引擎已经悄然点火。

从财报数据来看,公司传统的支柱业务信息及预订服务实现营收1.35亿元,同比下降35.6%,占总营收比下降至35.7%。对此新氧解释,收入减少的主要原因是平台上订阅信息服务的医疗服务提供商数量减少。要知道在这之前,尤其是上市之初新氧的收入几乎皆来自于此,而去年全年,该业务板块的占比则已经缩减至60%左右。

而聚焦到公司重点布局的线下轻医美业务,其增长势头可谓强劲。今年二季度,医美诊疗服务营收达到1.44亿元,同比增长426.1%,并跃升为所有业务板块中的首位,占总营收比重达到38.1%。

来源:公司财报

两大业务板块巨大的反差清晰地展示了新氧战略转型的初步成果。

当然,新氧的转身并非偶然,这背后可以说是其对行业发展趋势和自身优势的深刻洞察后的一次惊险押注。

在过去,新氧作为互联网医美平台,主要通过撮合交易赚取广告费和抽佣,这种模式在行业红利期能够快速扩张,但随着流量成本的上升和监管的趋严,其局限性逐渐显现。

而如今,新氧通过线下连锁布局,将业务重心转向了更为可控、更具增长潜力的轻医美连锁领域。这一转型不仅为公司带来了新的增长极,也为整个医美行业的发展提供了新的思路。

当然,这样的转型也并非易事,实际上其相当需要“自我革命”的勇气,一方面需要直面传统业务的压降以及线下业务重投入下带来的业绩压力。另一方面,从撮合平台到躬身入局,其线下连锁业务的拓展,不可避免地会与平台上已有的传统客户形成竞争关系,这种与客户利益的冲突或也将在短期内会导致平台业务的萎缩。

眼下来看,线下连锁业务的高速增长在很大程度上对冲了平台老业务的下滑,结构剪刀差正式形成。

这种剪刀差的出现,标志着新氧已经成功地从传统的“流量掮客”模式向“产业房东”模式转变。尽管在新旧动能切换的过程中,公司不可避免地面临着一些摩擦成本,如阶段性的亏损,但这并不意味着模式的失效。相反,这正是公司在转型过程中所必须经历的阵痛。从长期来看,这种转型将为新氧带来更为广阔的发展空间和更稳定的盈利能力。

更为重要的是,当下新氧的线下连锁现金流模式已经成功跑通。根据公司管理层的介绍,目前25家门店已经实现了月度运营现金流为正,这意味着新氧的线下连锁业务已经具备了自我造血的能力。

来源:公司财报

可以说,这种现金流模式的跑通,不仅为公司的持续扩张提供了坚实的资金保障,也标志着新氧的“创造性破坏路径”已经取得阶段性成果。通过线下连锁的标准化交付和中台数字化的赋能,新氧在重新定义医美行业的服务模式和价值创造方式的同时,也为自己打开了新的价值增长曲线。

02、“平台+供应链+门店”立体化组合下,新氧的护城河有多深?

站在当下,新氧的商业模式可以说已经实现了一次全新的进化。围绕“平台+供应链+门店”,其形成了一套立体化的商业闭环,从线上流量导入到线下服务交付,再到供应链的深度整合,每一个环节都紧密相连,相互赋能。

那么,该如何看待这一模式的护城河呢?

首先,从平台端来看,可以说这是新氧商业模式的起点,也是其核心优势之一。

经过多年的行业深耕和积累,新氧已经构建了一个庞大的私域流量池。通过精准的营销和优质的服务,新氧的获客成本显著低于行业平均水平。

可以说,这种低成本的获客能力,使得新氧能够在市场竞争中占据先机,为线下连锁业务的拓展提供了源源不断的客源。

其次,在供应链端,新氧通过大规模的前置投入,掌控了医美行业的核心价值点。

新氧不仅在玻尿酸、光电、再生针剂等三大品类中获得了独家代理权,还通过与上游厂家的深度合作,实现了产品的品控与效率提升。这种供应链的布局,不仅为新氧带来了行业降本的可能性,也为公司提升产品溢价提供了有力支持。

最后,在门店端,新氧通过标准化交付和中台数字化的赋能,明确了“千店连锁”的中长期目标。其通过将医生、品项、定价、获客、培训等关键要素前置到总部,新氧的门店更像是一个个“标准模块”,可以快速复制和扩张。这种扩张路径的清晰性,使得新氧能够在保持服务质量的前提下,实现规模的快速扩张。

可以说,新氧的“平台+供应链+门店”模式形成了一个完整的闭环。12年医美平台积累的用户信任和品牌认知为供应链端的产品销售和门店端的服务交付提供了基础;供应链端的降本增效,又进一步提升了平台端的竞争力和门店端的盈利能力;而门店端的优质服务和数据反馈,又为平台端的精准营销和供应链端的产品优化提供了依据。

这种“平台—供应链降本—门店交付—数据反哺”的闭环,使新氧的边际收益得以持续放大,从而在激烈的市场竞争中保持领先地位。

往后看,随着新氧“千店连锁”目标的逐步实现,其护城河将愈发深厚,市场竞争力也将进一步增强。

03、扩张逻辑背后,估值重估之路持续“显化”

今年来,尽管整个大市环境向好,但新氧的股价显然明显跑出来相当高的超额收益。公司股价大幅上涨的背后,实质上显示的是,其从互联网科技平台向医疗连锁及新消费连锁模式的估值坐标迁移。

透过已有上市公司市销率情况来看,往往在扩张阶段市场愿意给这类连锁模式的企业予以较高的市销率水平。

如,中医连锁医疗健康服务机构固生堂,其在上市之初市销率在4-8倍区间。而雍禾医疗作为植发连锁企业早期市销率也达到了4倍。再来看爱尔眼科,其历史市销率峰值一度达到均值在11倍,随着头部地位的确立,当前市销率也保持在5倍以上。

另外再看消费连锁领域,瑞幸咖啡、古茗的市销率均值皆在5倍,新上市的蜜雪冰城眼下市销率也达到了6倍,而老铺黄金的历史市销率均值在10倍,泡泡玛特市销率历史均值更是达到14倍。

当然新氧的这种迁移也并非一蹴而就,而是随着公司战略转型的逐步推进而逐渐显现,并在阶段性的时点获得爆发。

而聚焦本轮行情的开端,实际上始于6月份,彼时新氧的一项低价策略在行业中掀起了一阵波澜——其将原价18800元的艾维岚童颜针大幅降价至5999元,这一价格仅为官方指导价的三分之一。显然,这一颠覆行业性的动作也掀起了利益相关方的强烈反应,但这同时也直接推动了新氧股价的大幅上涨。这一现象背后,反映了新氧在价格体系上的突破以及资本市场对其长期价值的认可,而本质上也显示了资本看好公司这一商业模式带来的巨大价值成长潜力。

显然,新氧的这一价格策略并非简单的降价促销,而是基于其在供应链优化、运营效率提升和用户体验改善上的深厚积累。实际上这一经营策略的成功,已经在此前瑞幸咖啡、蜜雪冰城和小米等品牌上演绎。

以蜜雪冰城来看,其通过优化供应链和标准化门店运营,其能够将奶茶价格降至几元一杯,成功在全国范围内开设了数万家门店。同样聚焦到小米,高性价比的产品策略,让其能够迅速在消费电子等领域崛起,这背后离不开其强大的供应链整合能力和高效的运营模式。

而从新氧来看,正如上文提到的,其通过“平台+供应链+门店”的立体化组合,不仅优化了成本结构,还提升了服务质量和用户体验。这种模式的成功,使得新氧在医美行业中能够脱颖而出,成为资本市场的宠儿。

可以说本轮估值跃升背后有如下三大验证点,也是其重要的催化因子所在。

首先,门店数的扩张验证了新氧的复制速度。

从2023年5月的第一家门店,到2024年底的19家,再到2025年中的31家,新氧的门店扩张速度虽然看似不快,但每一步都走得十分稳健。公司管理层亦表示,将在2025年底将门店数量提升至50家,且目前已完成大部分布局。公司长期目标则是在8到10年内实现千店规模。

可以说,这种有条不紊的扩张节奏,不仅展示了新氧在跨区域管理上的能力,也为公司的长期增长提供了坚实的基础。

其次,盈利拐点验证了新氧的财务安全垫。

尽管在新旧动能切换的过程中,新氧面临着一定的亏损压力,但随着线下连锁业务的逐步成熟,公司的盈利拐点已经清晰可见。

正如上文提到的,目前,旗下25家门店已经实现了月度运营现金流为正,这意味着新氧的线下连锁业务已经开始为公司贡献利润。随着门店数量的进一步增加和运营效率的提升,公司的整体盈利能力将得到显著增强,从而为投资者提供更为坚实的财务安全垫。

最后,中台+AI数字化能力验证了新氧的杠杆倍数。

新氧通过中台数字化的赋能,实现了对门店的精细化管理和高效运营。公司不仅建立了标准化的医疗交付流程,还通过AI等前沿科技实现了对医疗质量的实时监控和风险预警。而就在去年7月,新氧还发布了国内首个AI医美行业大模型。借助AI在医美方案设计、客服等场景下的落地应用,新氧推进就诊流程高度数字化,实现从预约、指引、分诊、验真、问诊、回访等场景的智能化。这种数字化能力的提升,不仅提高了新氧的服务质量和运营效率,还为公司的扩张提供了强大的技术支持。

未来,随着中台+AI数字化能力的进一步成熟,新氧的杠杆倍数将进一步提升,带动公司实现更健康的规模化扩张。

更为重要的是,新氧所布局的市场具有广阔的轻医美连锁市场空间。

根据嘉世咨询发布的《2025年中国轻医美行业现状报告》,2023年轻医美市场规模超1500亿元,预计2025年突破2500亿元,年复合增长率超20%,其中非手术项目占比超60%。

考虑到,新氧作为行业头部企业,先发优势明显,未来伴随其持续加速线下布局,市场影响力不断扩大,公司长期的增长具备坚实支撑。

当下,新氧仍然在持续夯实市场布局,后续随着门店数量的增加和市场渗透率的提升,催化因素也将持续“在路上”,公司的估值重估之路也将持续“显化”。

04、结语

在当下的中国资产牛市市场环境中,新氧显然是一家具有高辨识度和稀缺性的公司。

从赛道来看,医美连锁行业仍处于渗透率的早期阶段,无论是A股、港股还是美股市场,都很难找到一家与新氧业务模式完全相同的纯正标的。

新氧的独特之处在于,其同时拥有“流量入口+供应链议价+直营连锁”这三维闭环的商业模式。这种稀缺性在资本市场上显得尤为珍贵,这也意味着新氧在行业竞争中具有独特的竞争优势和巨大的发展潜力。

尽管公司在短期内面临一定的业绩压力,但从长期来看,新氧的战略转型已经取得了初步成效,随着市场对公司战略转型的逐步理解和认可,以及在业绩端兑现转型成绩,公司后续的行情潜力还将值得持续关注。