下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股主要指数今日震荡走低,沪指午后失守4000点;截至收盘,沪指跌0.73%报3986点,深证成指跌1.16%,创业板指跌1.84%。全市场成交额2.46万亿元,较前一交易日增量1376亿元,4100股下跌。

盘面上,锂矿概念延续昨日涨势,天齐锂业涨近10%,江特电机、永兴材料、西藏城投涨停,赣锋锂业、中矿资源涨超5%。

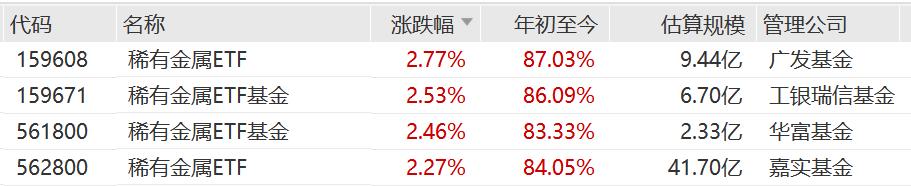

ETF方面,稀有金属ETF、稀有金属ETF基金涨超2%,年内涨幅超80%。

稀有金属ETF跟踪中证稀有金属主题指数,涵盖稀土、锂、铜、钴、钨,权重股包括北方稀土、洛阳钼业、盐湖股份等龙头企业。

在全球供应链重构背景下,重要稀缺资源的战略意义,已然超越产业经济范畴,成为影响国家竞争力和安全保障的关键要素。

在高盛此前研究中,随着全球化进程停滞和各国转向内向型政策,世界正在进入一个“大宗商品控制周期”。

各国出于安全考虑纷纷保障本土供应链:供给端方面,政策对稀缺资源实施开采总量控制。

需求端方面,新能源车、光伏、半导体等领域对资源的需求,例如光伏钨丝、固态电池钨基材料等新兴应用,推动金属非金属行业近一月涨幅显著。

此背景下,重要稀缺资源的逻辑发生了根本性转变——从传统的周期思维转向战略视野,需要考虑更多地缘政治、产业安全与货币金融因素。全球货币信用重构与产业竞争格局,正推动重要稀缺资源从传统的周期品向“硬通货”与“战略资产”的属性蜕变。

随着各国加速构建本土供应链,关键矿产的争夺将日益激烈,掌握资源优势的经济体将在新一轮产业变革中占据主动。

国信证券指出,战略小金属的“类避险”价值有望迎来重估。传统的避险资产是贵金属,主要基于“稀缺”+“信用中性”+“共识”。而小金属亦具备“稀缺”的自然属性以及不可替代战略用途的“共识”,且定价上相对货币中性,因此可视为“类避险”资产。2023年以来,针对锗、镓、锑、钨、稀土等中国优势战略小金属陆续采取“供给配额”+(“出口管制”,在在反制美国技术、产品及贸易封锁,并改善金属本身基本面及利润分配,实现矿种稀缺属性及战略价值的重估,表观结果为金属价格抬升+利润留存国内。稀土等小金属的“战略价值”,不仅来自于中国在供应端的市场地位、可作为博弈筹码,还来自于金属本身在AI、军工、半导体等领域不可替代的用途,如钨、锑等用于高性能合金,锗、镓用于高效芯片与光电器件,稀土用于永磁与芯片掺杂剂等核心用途。可以说,缺乏小金属的实物供应,AI、军工、半导体等前端技术实为“空中楼阁”。