下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

全球智能行业的商业价值正在从概念走入现实。

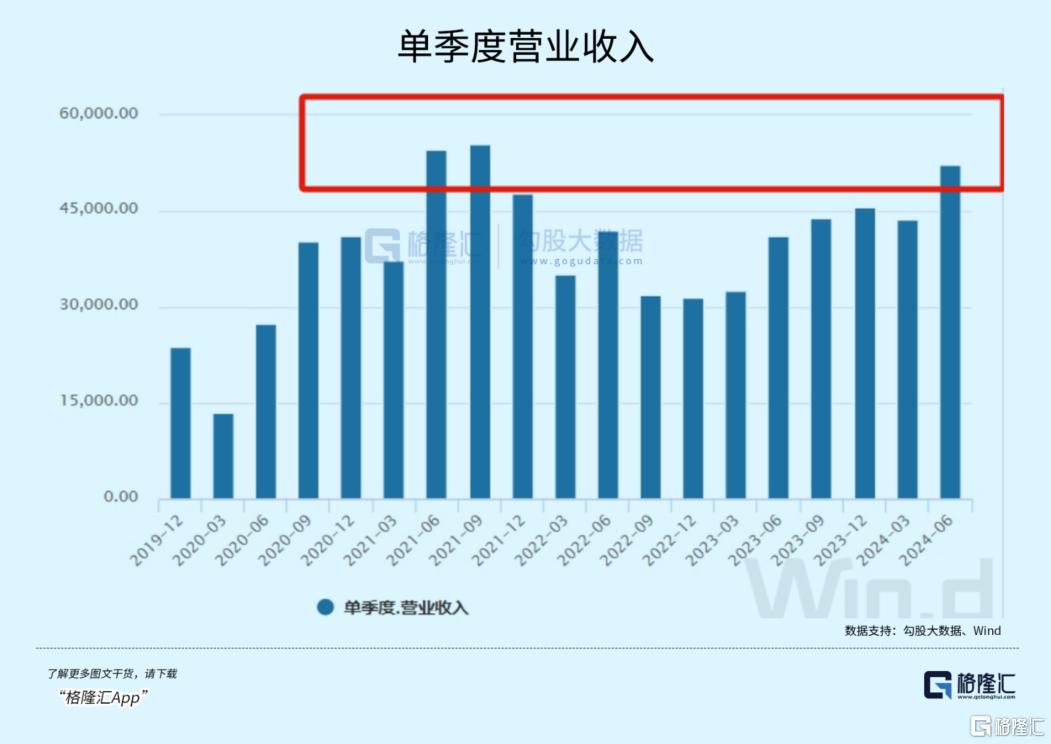

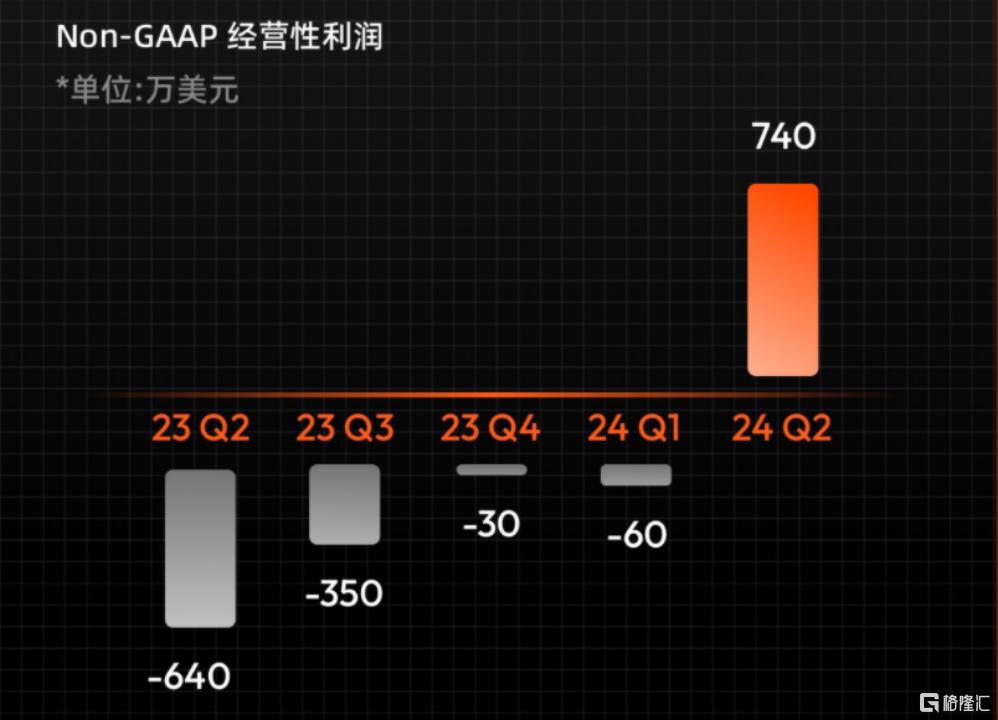

最近,涂鸦智能公布了2024年Q2财报。财报显示,第二季度,总营收达7,330万美元,同比增长约28.6%;非公认会计准则(Non-GAAP)经营利润为740万美元,利润率10.0%,公司历史首次实现季度Non-GAAP经营性盈利。从23年Q2到今年Q2,涂鸦连续5个季度都是正经营性现金流。

涂鸦还宣布了约3,300万美元的特别现金股利,相当于涂鸦上半年的non-GAAP净利润总额,同时这也是涂鸦首次现金分红。

涂鸦的财报给予了市场一个积极的回复:涂鸦有实力分享长期价值,且在出海等利好因素助力下,涂鸦重新回归上升曲线。

01

迎来“里程碑财报”,开启智能科技新起点

三大亮点可以诠释本次财报为什么说具备里程碑意义:

1、营收在较高基数的情况下,依然延续前几个季度的强劲增长势头。

涂鸦智能2024年Q2实现了约28.6%的营业收入同比增长,连续第四季度实现同比增长;如果剔除汇率影响,增速超过30%。以人民币计量,涂鸦智能单季度营收已经十分接近历史最高点。2021年,受益于欧美市场疫情时期的特殊补贴,以及对产业链乐观的预期,下游企业在缺芯涨价刺激下大幅前置库存,造成消费电子技术服务行业及供应链上的企业业绩集中在2021年两个季度集中爆发,“表象繁荣”。反观目前,涂鸦智能在健康状况下的营收已经接近特殊时期的历史高点。

除了营收接近历史高点,公司的Non-GAAP净利润刷新历史记录达2,080万美元,净利润率为28.4%。

2、开启第三方智能云平台盈利时代。

Q2季度,涂鸦智能实现了740万美元的Non-GAAP经营利润,同时实现了10%的经营性利润率,这是一个积极的财务表现。经营性盈利,即公司核心运营活动所直接贡献的净利润,彰显了公司在不依赖非经常性项目收益的前提下,依然保持稳健的盈利能力。

在科技行业的初创与成长阶段,面对商业模式的不确定性,公司常需不断探索以确立市场定位、优化产品迭代、拓宽收入来源并调整成本结构,这一过程充满挑战且结果难料。经营性盈利,作为评估商业模式执行成效与可持续性的关键指标,其重要性不言而喻。涂鸦智能经营性盈利的实现,代表了其商业模型已经跑通,并显示其盈利模式具备高度的可持续性与稳定性。

另外,达到10%的经营性利润率,标志着涂鸦智能的收入已充分覆盖其运营成本与费用之余,还能创造额外的经济价值。这不仅是公司自我维持与持续增长的坚实基石,也反映了其商业模式在创造市场价值、精准满足客户需求以及有效参与市场竞争等方面的优势。这说明涂鸦智能的盈利是具有持续性。

3、宣布首次分红,与市场分享长期价值。

得益于其不断提升的盈利能力,涂鸦智能在第二财季实现了1,180万美元的经营性现金流,这标志着公司已连续五个季度保持正向的经营性现金流入。此外,截至上半年,公司的净现金储备高达10亿美元,凸显了其财务状况强劲和现金流充沛。然而,这一数字甚至超过了公司的总市值,也说明了公司的股价正处于估值洼地。

稳健的盈利状况和充足的现金储备构成了高分红的坚实基础。涂鸦智能首次宣布了现金分红,总金额高达3,300万美元,这表明公司回报股东的决心。

收入利润到达历史高点、首次实现经营性利润、首次分红且大额......这一些数据,不仅说明涂鸦智能基本完成此前承诺的短期经营目标,还指向涂鸦智能的发展已迎来了质的飞跃。

科技创新九死一生,登高的过程充满着艰辛和不确定性。

即使一个公司在早期阶段表现出巨大的潜力,但在变化莫测的市场环境与竞争环境下,依然可能遭遇许多挑战和障碍。过去两年的下行周期,让整个行业迎来大洗牌,涂鸦智能面临了急剧冰封的行业环境。管理层一边进行战略聚焦与调整,一边稳扎稳打开拓业务,继续向“通过技术实现万物互联和万物智能”的愿景稳步前行。在经历千锤百炼后,公司终于率先开启云平台盈利时代。

公司创始人兼CEO王学集指出,涂鸦智能将继续专注于长期收入增长和利润率提升。

02

增厚智能产品力,涂鸦携手客户跑出成功加速度

实际上,要想回答一家公司的盈利模式是否可持续,不仅要看过往的经营状况,还要看公司的未来发展基础。站在未来的视角,涂鸦智能也准备好在新的阶段中继续创新和增长。

于此次财报的草蛇灰线,我们可以看到,涂鸦智能手握的“生态牌”,还远远没有打出王炸。

“涂鸦智能生态”由三个部分构成:

IoT PaaS业务,这是一套直接服务于上层智能化的底层架构。IoT PaaS业务降低了对编程能力的要求,创造了快速开发的条件,帮助客户补足了传统IT基础薄弱的弱点,实现了对客户的“强锁定”。这一策略的成功,在财报中得到了鲜明体现:12个月DBNER指标连续三个季度实现反弹,并在Q2攀升至127%;同时,涂鸦智能云开发者平台的注册开发者数量也迎来了显著增长,截至Q2已突破119.2万人,与去年年底相比增长了20.1%。

尽管IoT PaaS是涂鸦智能最早涉足的业务领域,但其潜力依然在不断被深度挖掘和释放。在Q2期间,涂鸦智能持续加速全球布局,推动IoT PaaS业务的广泛落地。在欧洲,涂鸦智能携手法国知名能源集成商AX Tech集团,共同探索智慧能源新篇章;在拉美,涂鸦智能的标杆项目迅速拓展至中美洲、哥伦比亚、智利等地的头部服务商客户,并助力巴西智慧家庭新兴品牌跃居市场出货量前列;而在亚太地区,涂鸦智能则与越南最大的电信运营商携手,进一步拓宽了市场边界。这一系列成功合作,不仅巩固了涂鸦智能作为全球最大智慧解决方案云平台之一的市场地位,也推动了IoT PaaS业务在Q2实现了32%的同比增长。

在IoT PaaS业务基础上,涂鸦智能持续拓宽生态边界,将其能力圈提升到新高度。2020年,公司拓展了空间智能化业务。2023年,公司开始聚焦于Smart Solution智能解决方案业务的发展。

智能解决方案业务是涂鸦智能结合生成式AI、嵌入式操作系统、云端软件能力,打造高价值的软硬一体的智慧解决方案。“我们选取高价值、高软件厚度的品类,输出完整智能产品。”王学集称。

Q2,智能解决方案业务收入同比增长约44%,毛利率提升至近27%。第二季度,公司已与6个欧洲品牌客户达成合作,Smart Solution合作订单超过50万台,金额约500万美金。此外,公司还拿下了德国头部食品知名零售商超的温控阀、网关等设备订单,并与荷兰行业龙头Firefly签署了数百万美元的年框合同。

王学集强调,IoT PaaS与Smart Solution形成了协同互补的商业逻辑闭环。这一生态系统,使公司不仅可以围绕多元化客户的全场景需求,进一步挖掘垂直行业价值最大化,还可以在更多的领域快速复用成功经验,帮助客户迅速占领市场。

目前,涂鸦智能已经覆盖200多个国家和地区的客户。随着更高的渗透率、更多的用户数、更全面的客户生命周期服务,以及更多元的垂直落地场景,涂鸦智能在成长之路上有望跑出加速度。

03

全面布局Gen AI,涂鸦夯实智能化内涵

生成式AI正在成为最基础的生产工具,正在各科技巨头推动下,加速赋能社会上的各行各业,变革性地提升生产效率与技术水平。作为行业领头羊,涂鸦智能积极拥抱AI技术,巧妙地将Gen AI与IoT平台及“涂鸦智能生态”深度融合,不断催生新的创新火花,引领行业向前发展。

在2024年二季度的TUYA全球开发者大会上,涂鸦智能发布首个AI空间大模型,至此涂鸦智能的AI产品矩阵和解决方案逐渐展露在众人眼前。

如果说空间大模型旨在重塑底层科技力,那涂鸦智能的AI开发工具和AI小程序开发底座,则直接帮助客户实现硬件创新。例如,涂鸦智能推出AI宠物小程序,通过集成GenAI技术,与喂食器、逗宠器等宠物硬件无缝对接,还为用户提供了一个全面的宠物看护和陪伴解决方案。

展望未来,涂鸦智能将持续输出由生成式AI驱动的软件技术、策略算法及平台能力,并配套提供智能设备解决方案,助力合作伙伴在各自领域内实现优势增强。

04

结语

回归到投资者视角,对于每一个科技企业,盈利突破、技术创新等重要事件,都会重塑市场对公司价值潜力的判断。

时来天地皆同力。

当前,全球第三方云平台市场的竞争格局已经历深刻变化。过尽千帆后,众多竞争者已黯然退场,涂鸦智能与亚马逊等少数企业脱颖而出。昔日拥挤的赛道,已不再拥挤。王学集也表示,涂鸦智能正处在智慧赛道和行业的全新起点。这个全新起点包括更好的外部竞争环境,以及智能消费电子及智慧商业场景的重新起航。随着行业回归顺周期,手握好牌的涂鸦智能,未来有可能在商业生态领域取得更大的突破。(全文完)

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。