下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

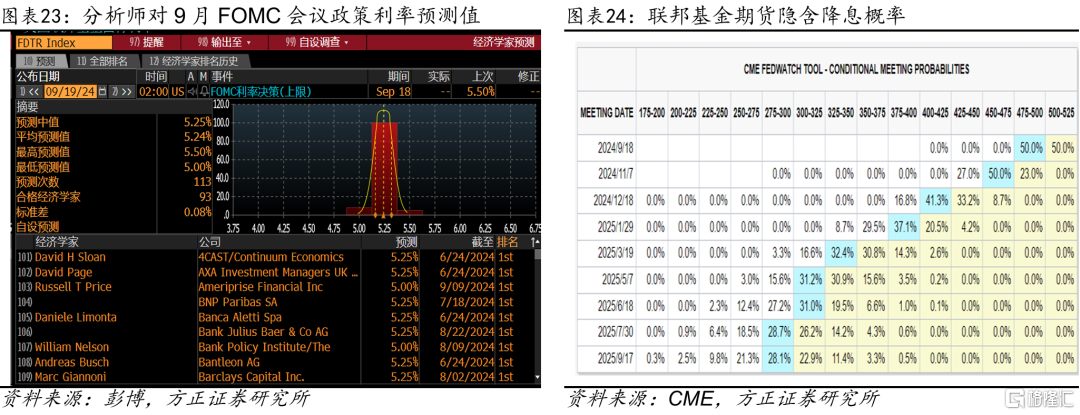

北京时间9月19日(下周四)凌晨2点,美联储将公布9月FOMC会议决议。①市场预期:分析师一致预期25bps降息,但市场对50bps降息的呼声让交易员仍在50bps上押有筹码。

根据彭博调查,113名分析师中有100人预期本次降息25bps。但市场也充斥着降息50bps的呼声。前纽约联储主席Dudley表示美联储有强烈理由降息50bps,“美联储通讯社”、华尔街日报记者Timiraos撰文称,美联储决策者正在考虑是降息25还是50bps,其表示“从25bps开始降息是阻力最小的途径,但如果预计今年晚些时候会有更大幅度降息,市场可能会质疑为何不早点开始行动”。

受此影响,最新市场对于9月降息25/50bps预期“五五开”,联邦基金期货隐含9月降息1.5次/37bps。

②基准判断:9月降息25bps,美联储没有降息50bps的充分条件、必要条件与金融条件。

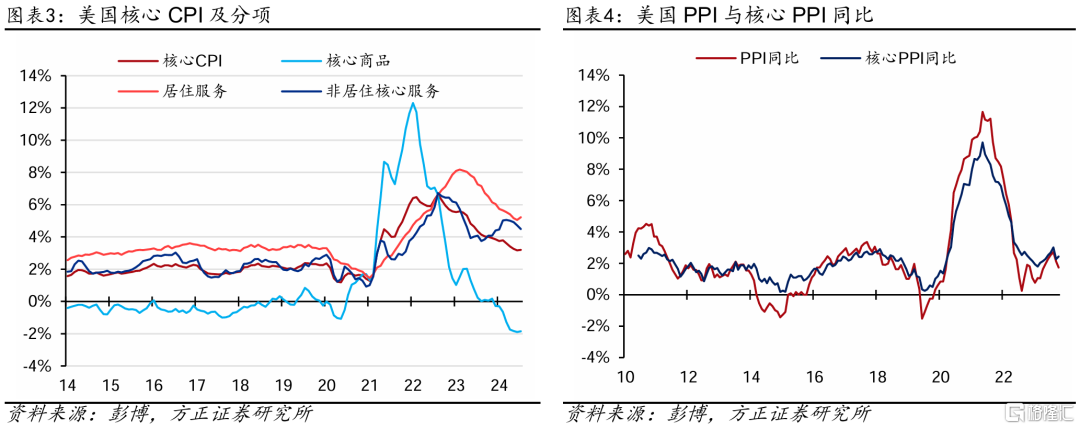

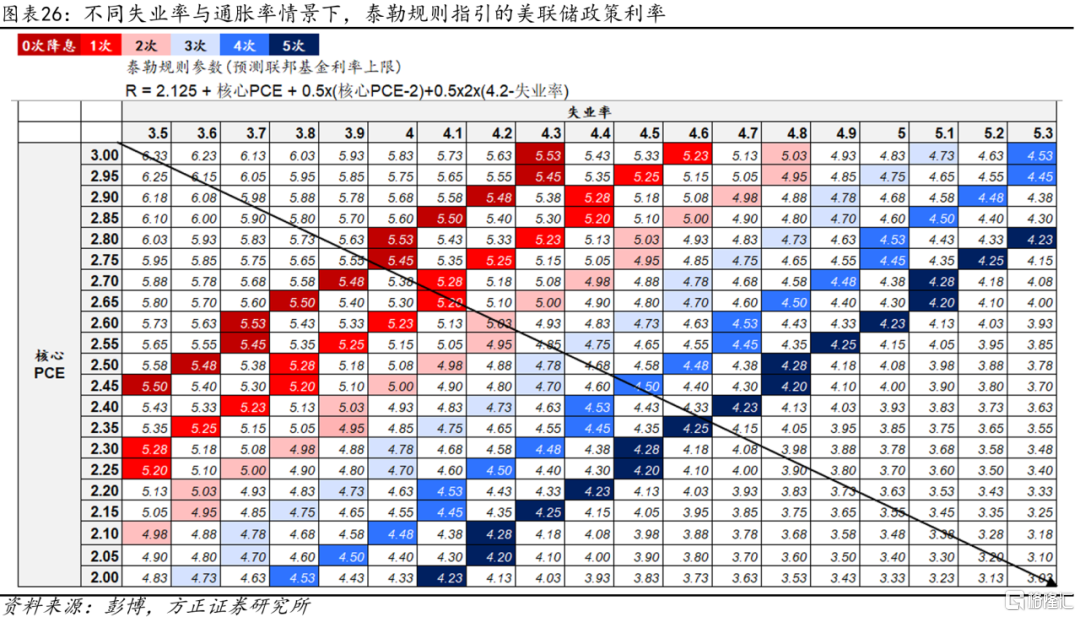

从通胀缺口来看,美联储降息的充分条件虽在增强但仍然面临反复的风险。美国8月核心CPI环比超预期,居住通胀同比反弹,提醒着美联储虽然通胀仍延续改善但黏性依旧。如若美联储开启连续大幅的降息,导致金融条件宽松、经济需求反弹,则易重演24H1通胀反弹、降息延后的场景。

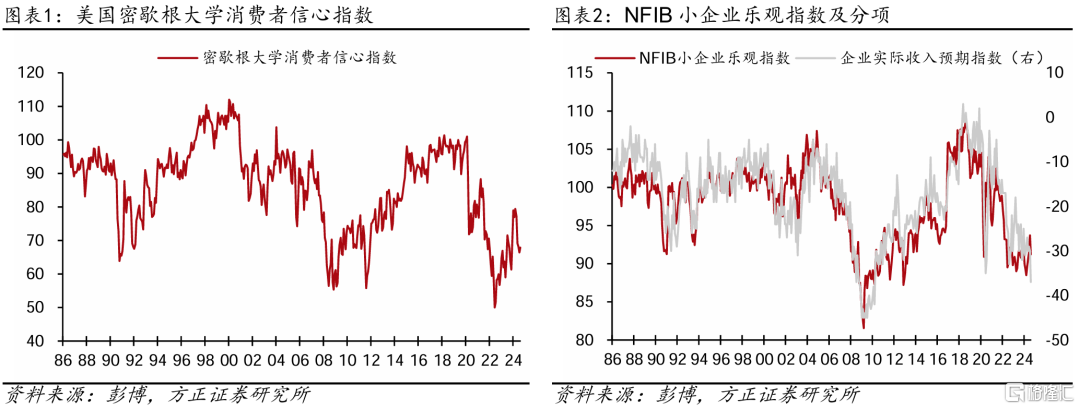

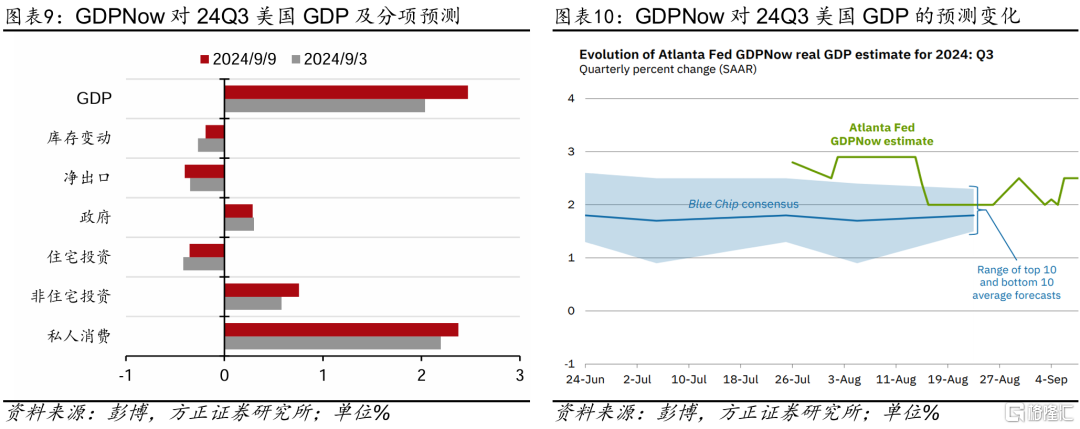

从产出缺口来看,美联储降息的必要条件或没有市场预期的那么强。近期经济数据虽有疲软,但整体仍然在均衡水平以上,亚特兰大联储GDPNow模型显示最新24Q3美国GDP增速预期为+2.5%。同时,劳务市场虽有走弱,但劳务供需缺口仍为正数,叠加供给对劳务市场的扰动,当前美国劳务市场并非在非线性走弱的临界点上。

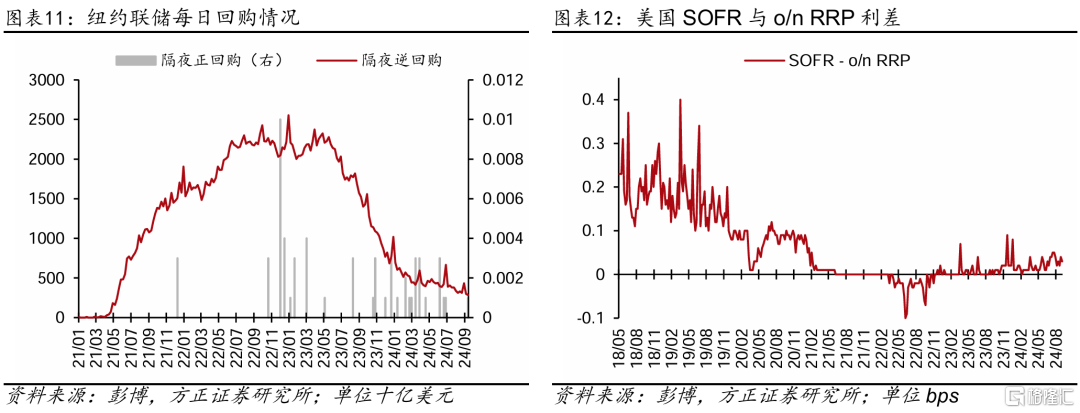

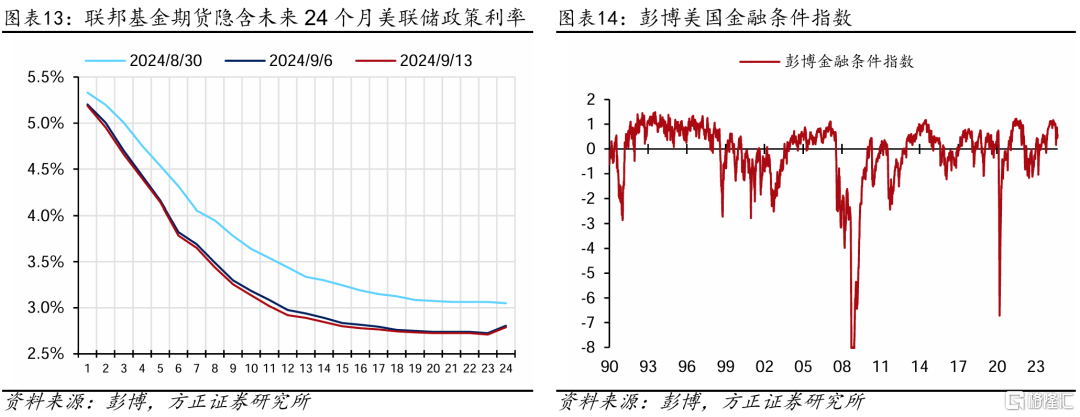

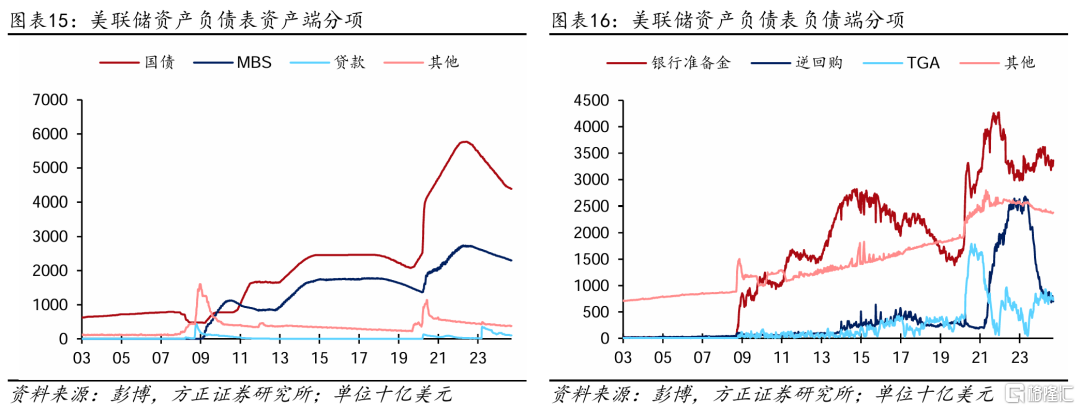

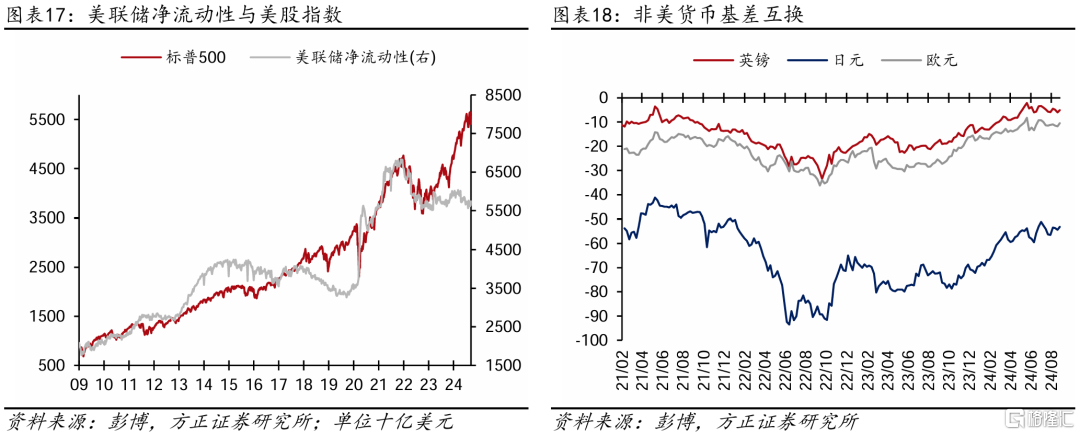

最后,从资本市场来看,当前金融条件仍然偏松,其中,美股收复8月初流动性危机的失地、美债利率仍在计价过度乐观的降息。如若连续/大幅降息,则易重演24H1“降息预期升温→金融条件宽松→增长&通胀反弹→降息预期降温”的拉扯。

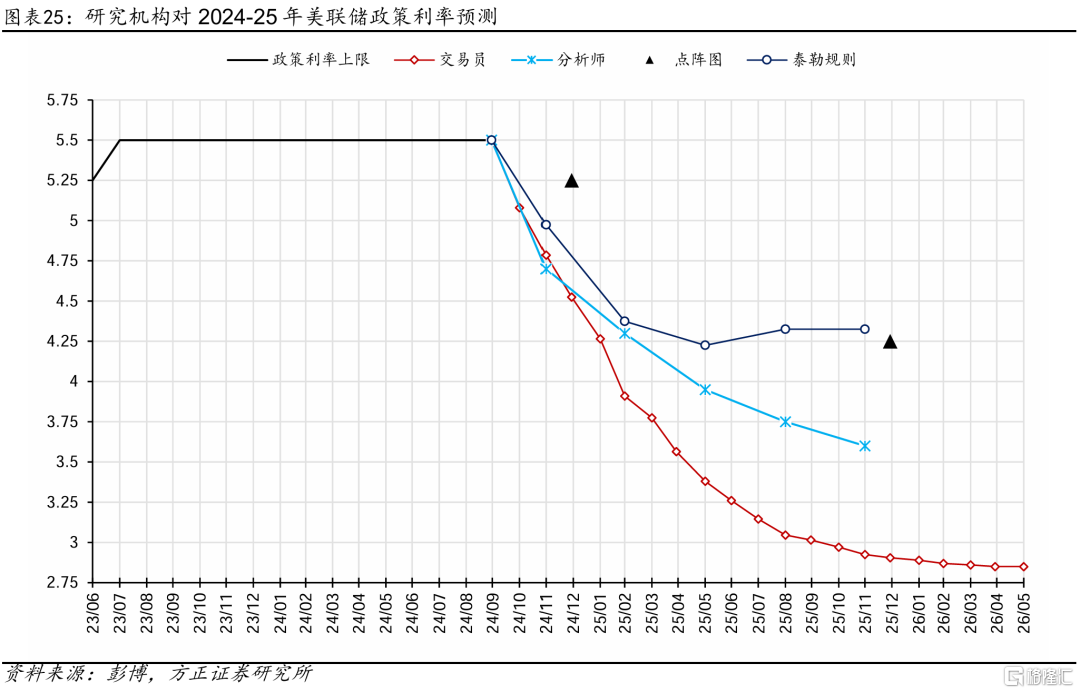

③降息前景:点阵图难指引今年4次、明年累计10次的降息。基于前一部分的判断,市场当前计价的今年116bps、明年累计250bps的降息预期存在显著回调的风险。考虑到当前美国经济仍是“退而不衰”、核心通胀黏性仍存,我们预期9月点阵图或指引全年2-3次,至2025年底累计5-6次的降息。另外,鉴于大选的不确定性,明年的点阵分布应较为离散。

风险提示:高利率持续导致金融风险再度发酵;美联储过早开启降息引发二次通胀风险;美国经济走弱幅度超预期。

以上为报告部分内容,完整报告请查看《9月FOMC前瞻:这次难降50bps,今年难降100bps——#海外周报20240915》,分析师:芦哲 S1220523120001 张佳炜 S1220523120005