下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

甲骨文的财报无疑是最近股价上涨的最大推手,本周一美股盘后该公司公布了截至8月的2025财年第一财季,公布财报后的首个交易日其股价一日大涨11.4%,带领芯片云计算板块全面反弹。截止本周四收盘,仍收涨2.67%,虽然涨势较周二明显放缓,但已连续第三日创收盘历史新高。

甲骨文股价为什么大涨?

甲骨文股价如今的暴涨离不开长期积累和近期的关键催化因素。

云业务快速崛起,成新增长引擎

过去几年甲骨文的市场表现一度陷入停滞,主要因为其错过了云计算的初期发展机遇。在云计算的早期阶段,亚马逊AWS、微软Azure和谷歌云迅速占领市场,而甲骨文的转型显得迟缓。这导致其股价表现一度落后于其他科技巨头。

虽然甲骨文在云计算的早期机遇中表现滞后,但公司通过战略调整和大规模投资,成功扭转局面,逐渐成为全球云计算领域的重要玩家之一。特别是在企业级云计算市场,甲骨文凭借其Oracle Cloud Infrastructure(OCI)取得了显著的增长。云基础设施业务已经成为甲骨文的重要增长引擎。

甲骨文的云计算业务不仅为其带来了新的收入来源,还强化了其在全球IT服务市场的竞争地位。通过对云业务的重点投资和战略合作,甲骨文在近年来的市场份额有所提升,尤其在大数据处理、AI模型训练等复杂应用场景中表现突出。随着越来越多的企业选择将业务迁移至云端,甲骨文的云服务逐渐成为企业级市场的重要选择。

随着人工智能技术的快速发展,全球范围内对大规模AI模型训练和部署的需求日益增加。甲骨文通过其云基础设施与AI需求的结合,成功抓住了这一市场机遇。OCI 不仅能够为AI模型提供强大的计算支持,还具备极高的稳定性和安全性,这使得甲骨文成为全球企业在 AI 开发和部署过程中不可或缺的合作伙伴。

新季度财报亮眼,成最大推手

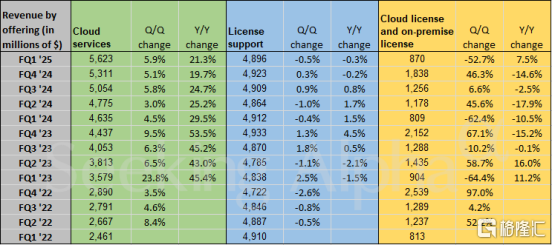

甲骨文在2024财年的第一季度财报中交出了令人瞩目的成绩单,成为推动股价大涨的核心动力。本季度,甲骨文的总收入同比增长7%,达到133亿美元,超出市场预期的132.3亿美元。此外,调整后每股收益为1.39美元,同样高于预期的1.32美元。这些业绩指标表明,甲骨文在全球云计算市场竞争日益激烈的情况下,依然保持了稳健的增长。

Oracle 的云服务是其成功的秘诀,该部门的收入同比增长21.3% ,其云业务季度收入达到 56 亿美元,远超市场预期。这一增长率突显了甲骨文在云计算和AI领域的快速崛起,尤其是在全球对AI训练和数据处理需求不断增加的背景下,OCI的快速增长成为甲骨文整体业务的核心亮点。

财报超预期的表现增强了市场信心,投资者对甲骨文的未来发展前景更加乐观,尤其是在云计算领域的强劲表现推动了持续增长。财报发布后的首日,股价上涨11.4%,创下近年来最大单日涨幅。

竞争对手变合作对象,与亚马逊的AI合作成为下季度亮点

甲骨文与亚马逊AWS的合作是近年来备受瞩目的战略举措,尤其是在竞争日益激烈的云计算市场。

虽然AWS是甲骨文在云计算领域的强劲对手,但两家公司在人工智能和云服务领域的合作标志着市场格局的进一步演变。甲骨文通过这一合作,让其数据库技术能够与AWS的云服务深度整合,特别是在AI训练和大规模数据处理的应用场景中,这种合作为企业提供了更多元化的选择。

这一合作协议的核心是甲骨文的数据库技术能够无缝运行在AWS的基础设施上。通过这项合作,亚马逊的客户可以在其现有的AWS云环境中,使用最新的甲骨文数据库技术,享受更加简化的数据库管理和支持。这不仅帮助甲骨文进一步扩展了其市场覆盖面,也为AWS的客户提供了新的解决方案选择。对于甲骨文而言,这项合作有望在未来的几个季度推动业绩增长,尤其是在全球企业对高性能数据库和AI应用需求持续攀升的背景下,这将成为重要的推动力量。

除了与亚马逊AWS的合作,甲骨文也积极与其他竞争对手如微软和谷歌建立合作伙伴关系。

这些合作伙伴关系的达成,使得甲骨文的云服务能够在多个主流平台上运行,进一步提升了其在企业级市场中的多样性和吸引力。甲骨文通过这些跨平台合作,极大地扩大了云服务的覆盖范围,增强了企业用户对其云计算解决方案的信任度。

尤其是与微软的合作,微软Azure已经允许甲骨文的数据库技术在其云平台上运行,并支持关键企业应用的部署。这种合作让甲骨文能够渗透到更多行业,尤其是金融、制造、医疗等需要复杂数据库管理和高安全性云服务的领域。此外,谷歌云也通过与甲骨文的合作,提供了更为灵活的云计算和数据分析解决方案,使得甲骨文能够借助谷歌的全球基础设施,进一步扩展其客户基础。

这种跨平台的云服务扩展,为甲骨文带来了显著的市场优势。相比其他只能在单一平台上运行的云服务,甲骨文通过这些合作,赋予了其客户更大的灵活性和选择空间,从而吸引更多的企业客户转向甲骨文的云解决方案。这种多平台、多云的战略布局,有效减少了企业在选择云服务时的迁移成本和技术壁垒,提升了甲骨文的竞争力,为其股价带来新的增长空间。

股价未来能否再创新高?

结合甲骨文稳健的财务表现和AI领域的战略布局,以及美联储降息预期的影响,甲骨文股价在未来具备再创新高的潜力。

AI战略布局全面,带来长期竞争力

甲骨文在人工智能领域的战略布局十分全面,涵盖了从基础设施到应用的多个层面。公司不仅通过 OCI 为大规模AI模型提供强大的计算能力,还将AI功能嵌入到其核心企业应用和数据库中。这使得甲骨文在企业级市场中拥有了独特的竞争优势,尤其是在数据密集型行业,如金融、制造、医疗和公共部门,甲骨文的AI解决方案能够满足企业对高效、自动化数据处理的需求。

甲骨文的自主数据库是其AI战略的重要组成部分。该数据库采用了机器学习技术,能够自动执行任务如修补、升级和优化,无需人工干预。这大大减少了企业的管理负担,并提高了系统的可靠性和安全性。通过将AI深度集成到数据库和云平台中,甲骨文不仅为客户提供了更智能化的工具,还提升了整体运营效率。这种AI驱动的自动化能力,正逐渐成为全球企业数字化转型过程中不可或缺的一部分。

此外,甲骨文与英伟达、OpenAI等AI领域领军企业的合作,进一步增强了其在AI技术应用中的实力。通过这些合作,甲骨文能够为客户提供最前沿的AI计算资源和开发平台,帮助企业快速部署和训练AI模型。这种强大的AI生态系统,不仅为甲骨文带来了新的收入增长点,也让其在未来的AI浪潮中具备了长期竞争力。

美联储降息预期,有望进一步助力

美联储未来的货币政策,尤其是潜在的降息措施,可能对甲骨文及其股价产生积极影响。随着利率的降低,科技公司尤其是那些依赖于资本支出的企业,将能够以更低的成本进行融资和扩展。对于甲骨文来说,降息将有助于其进一步扩大数据中心和云基础设施的投资计划,从而满足日益增长的市场需求。

此外,低利率环境通常有利于高增长型科技股的表现,因为投资者在追求收益的过程中,往往会倾向于那些具备长期增长潜力的公司。甲骨文正处于全球企业云计算需求快速增长的风口,尤其是在AI技术日益普及的背景下,甲骨文凭借其先进的云基础设施和数据库技术,具备了显著的竞争优势。

降息还可能进一步刺激企业支出,这对甲骨文的业务增长至关重要。随着企业数字化转型步伐的加快,越来越多的企业将加大在云计算和AI技术上的投入,而甲骨文凭借其全面的云服务和AI解决方案,有望从这一趋势中大幅受益。

股票估值合理,有上涨空间

甲骨文的股票估值在当前市场环境中显得相对合理,特别是考虑到其强劲的云业务增长和全面的AI战略。根据最近的财务表现,甲骨文的预期市盈率(P/E)约为24.74,略高于行业中位数的23.17。然而,考虑到甲骨文的未来增长潜力,尤其是在AI和云计算领域,市场对其较高的估值是合理的。

甲骨文的剩余履约义务(RPO)增长了53%,达到990亿美元,这表明公司未来的收入转化速度正在加快。市场普遍预计,甲骨文在未来几个季度的收入增长将保持在两位数的水平,特别是在其云基础设施(OCI)和自主数据库业务的推动下,整体盈利能力将进一步增强。

此外,甲骨文的现金流状况也十分健康,保证了其持续进行技术创新和扩展数据中心的能力。公司在AI、云计算等领域的投资,尤其是与全球顶级企业的合作,进一步提高了其未来的增长预期。因此,甲骨文股票的估值虽然略高于行业平均水平,但考虑到其长期的收入增长潜力,市场普遍认为该股仍有上涨空间。

甲骨文面临哪些风险?

宏观经济不确定性

甲骨文作为一家全球性的科技巨头,其业务不可避免地受到宏观经济环境的影响。全球经济波动可能导致企业支出放缓,特别是在经济衰退或不确定性增加的情况下,企业可能会缩减IT和云服务的预算,延缓数字化转型项目。这将直接影响甲骨文的云业务和数据库业务的收入增长。

如果全球经济增长放缓,尤其是在甲骨文的主要市场(如北美和欧洲),其客户可能会减少对云计算、AI和其他技术的投资。这种宏观经济的不确定性可能削弱甲骨文在未来几个季度的收入增长,并对其盈利能力产生负面影响。甲骨文需要保持灵活性,适应经济环境的变化,确保其业务能够在经济低迷时期依然保持稳定。

AI需求可能放缓

尽管甲骨文在人工智能领域的布局非常全面,但如果全球对AI的需求未达到预期增长,可能会对甲骨文产生负面影响。目前,甲骨文的云业务和数据库系统高度依赖于大数据和AI的快速发展。如果AI需求增速放缓,企业可能会减少在AI项目上的支出,这将影响到甲骨文相关业务的收入来源。

此外,AI技术的快速发展也伴随着不确定性。如果未来AI技术的发展遇到瓶颈,或者企业对AI技术的应用前景产生质疑,甲骨文可能面临较大的市场风险。特别是在云基础设施和AI模型训练领域,竞争对手的创新速度和市场占有率可能会对甲骨文的市场地位构成威胁。

竞争加剧

甲骨文面临来自亚马逊AWS、微软Azure和谷歌云的激烈竞争。这些云计算巨头在市场上的份额远高于甲骨文,且在技术研发和市场推广方面具有显著优势。随着云计算市场的快速发展,竞争对手不断推出新的产品和服务,这对甲骨文保持市场份额构成了巨大压力。

尤其是AWS和微软Azure,它们不仅在全球范围内拥有更广泛的客户群体,而且在云基础设施、数据分析和AI解决方案方面也处于领先地位。甲骨文虽然在AI和自主数据库方面具备独特优势,但如何在激烈的市场竞争中进一步扩大市场份额仍是其面临的重大挑战。

投资者怎么布局?

甲骨文作为一家科技巨头,具有较强的长期投资吸引力。首先,其业务收入具有较高的粘性,尤其是在企业级市场中,客户更换云服务和数据库供应商的成本较高,这为甲骨文带来了稳定的收入流。此外,甲骨文在云计算和AI技术领域的不断扩展,表明其未来具有巨大的增长潜力。

甲骨文的多云战略、全球数据中心布局和强大的AI技术整合能力,使其具备了在未来几年持续增长的基础。特别是在全球企业加速数字化转型的背景下,甲骨文的云服务和自主数据库将继续为其带来长期收入增长。这些因素都增强了甲骨文的吸引力。

但是甲骨文的股价可能会受到市场波动的影响,特别是在宏观经济不确定性增加的情况下。不过,凭借其近期财报的强劲表现和与大客户的合作,短期内甲骨文的股价仍有可能继续上涨。有意向的投资者可以通过关注其季度财报和云业务增长数据,来判断股价的短期走势。

对于长期投资者,甲骨文的AI和云计算业务具有可持续的增长潜力。投资者可以考虑在股价回调时入场,抓住长期投资机会。随着企业对云服务和AI需求的不断增加,甲骨文有望在未来几年实现收入和利润的稳健增长。

在投资甲骨文时,大家需要关注其面临的多重风险,包括宏观经济的不确定性、AI技术发展的潜在风险以及来自竞争对手的激烈竞争。为降低这些风险,大家应采取多元化投资策略,将投资组合分散到其他科技股或行业中,以抵御单一公司的市场风险。

总的来说,甲骨文公司是一个值得考虑的投资对象,大家要定期评估甲骨文的财务表现、技术创新和市场竞争情况,通过及时调整投资组合,以便更好地应对市场变化,在风险控制的基础上,获得更好的投资回报。