下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

※ 重点说明:本号的所有文章仅限于交流分享,不构成任何操作建议。菜头的文字充满了情绪、主观判断和偏见,请大家多独立思考,不要盲目跟风。

菜头只负责找好公司,胖瘦需你自个儿定!(不荐股,不代客理财,除专栏分享日记外无任何收费群,请悉知)

【第175期 】2024.09.13 周总结!

下面是 第 175 期 周总结 >>>

上证指数本周下跌2.23%,年内下跌9.10%;

沪深300指数本周下跌2.23%,年内下跌7.92%。

上证指数和沪深300跌幅完全一样,原来你俩是商量好的啊,呜呜。

2024年开年到现在,全部A股收益为正的上市公司不到500家,这行情,算是把不服气的人也折磨服了。

2700点节后能保住吗?

没关系了,好好过节,其他的节后再说。

坚持走正道,不瞎搞,像菜头这样,呆呆地从公司的基本面和业绩入手,忽略其他的噪音。

长期就是赚多赚少的问题;

先立足于不亏或者少亏,再考虑赚的问题,才是长线投资的正确方法。

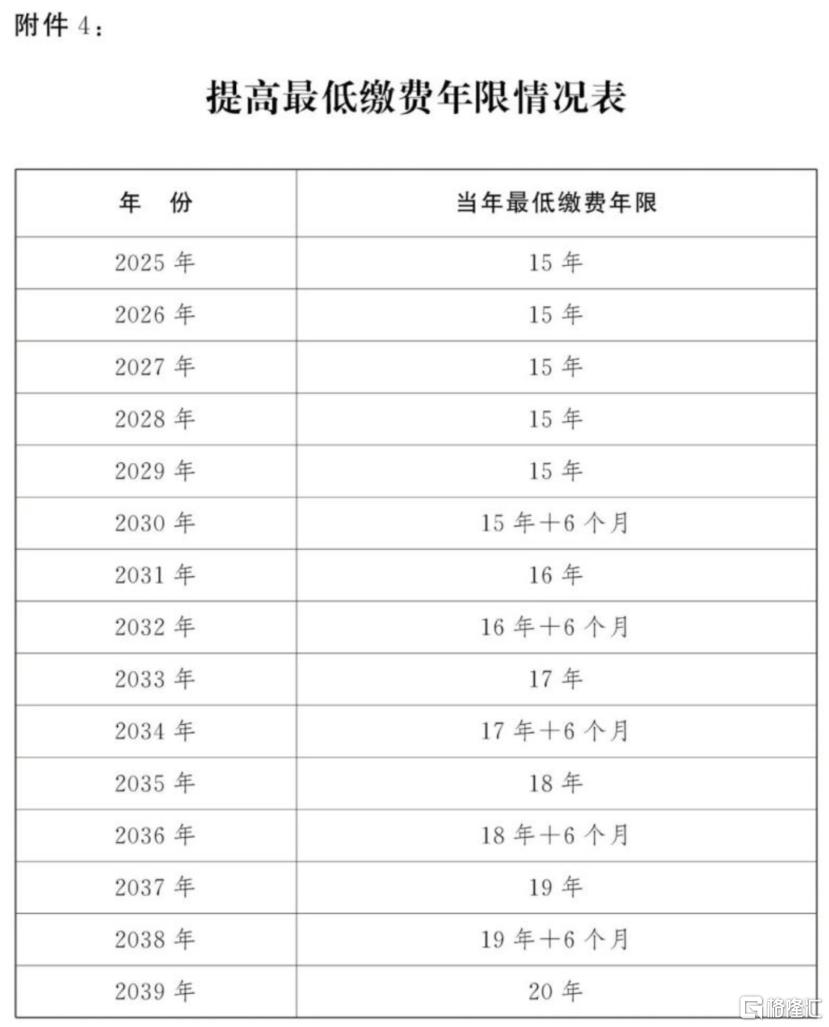

本周最大的事情,貌似是《全国人大常委会关于实施渐进式延迟法定退休年龄的决定》。

想交满15年就躺平的小伙伴们,赶紧起来干活了。

说回股市。

当前的行情,既有股市周期的因素,也有大环境(基本面)变化的因素,尤其是人口问题,是我们经济高速发展几十年以后所面临的最大转折点。

很多投资逻辑会伴随着人口增速放缓,尤其是新增人口出现负增长而改变,增量市场和存量市场的竞争逻辑是完全不一样的。

前两天菜头写文章的时候阐述过这个观点,在增量市场, 企业利益最大化其中一个最重要的主线是做大规模,在垂直化领域抢占更多的市场份额,为了达到规模效应,企业甚至不惜牺牲短期的利润都是可以的,因为只要市场份额占领了,利润后期可以慢慢优化,通过通过优化供应链实现超规模利润。

在这个过程中,就留下了很多缝隙,让中小企业可以在这个缝隙里做得小而美,也可以作为大公司核心业务的补充存在,我们把这个称之为长尾效应。

用通俗的话来讲就是在增量市场里,可以做到大哥吃肉小弟喝汤;但是现在环境变了,行业的增量没有了,就只能在存量市场竞争。

一旦大公司攻城略地的成本急剧上升,回到存量市场的时候,大公司就会不断通过扩充品类横向发展来维持一定程度的扩张,这时候就势必会挤压小公司的生存空间,呈现马太效应。

在存量市场竞争就变成了大哥吃干抹净小弟们饿死。

比如伊利在奶制品行业遇到天花板以后,就去做茶饮和矿泉水,类似的案例还有很多,这势必造成行业的无序竞争、恶性竞争。

当前的很多问题,本质上就是上面讲的这个原因造成的,我们把这种现象发明了一个新词,叫做:“卷”。

干净利落,一个字道破天机,中华文字博大精深。

但这就是现实,每个人都必须面对,社会发展和经济周期规律不会以任何人的意志为转移,历史就走到这里来了。

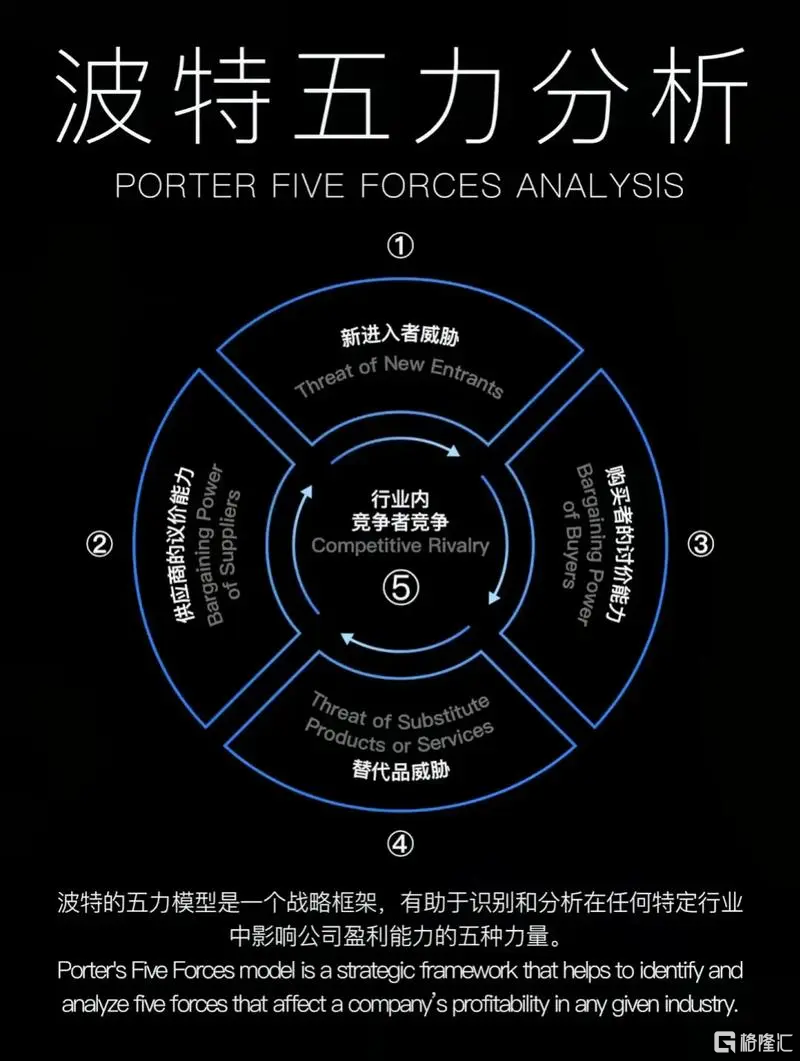

很早以前,菜头推荐大家去看迈克尔·波特在40多年前提出的“五力模型”。

我觉得在当前的环境下,理解波特的五力模型,对于我们选择投资什么样的公司是非常有帮助的。

波特的五力模型最早是在营销学里面传播,后来才慢慢用于股市分析上市公司的综合竞争力,五力模型相当于把我们经常提到的“护城河”给量化了。

强烈推荐大家关注和阅读。

再继续谈谈白酒的问题。

菜头连续两次提前下调专栏里面白酒股估值以后,当前股价的走势大致和我的判断一致,疫情这几年逆势非正常高速增长的反噬作用正在呈现。

我个人的判断是,这个趋势一时半会结束不了,因为白酒没有保质期这个独特的特性,导致了出清过程远远慢于其他行业。

这也是为什么明明疫情期间消费阻断了,依然不能阻止白酒公司高速增长的内在原因,非即时消费的产品被赋予了太多的金融属性之后,上涨和下跌的周期会被人为拉长。

况且,白酒的消费逻辑,可能也正在悄悄地发生变化。

比如:

白酒的金融属性未来是会加强还是减弱?

白酒的服从性测试文化未来是会加强还是会减弱?

如果上面两点发生变化,人们还会对茅台趋势若骛吗?

要回答这些问题,我们得从白酒的发展历史开始谈起。

下面的部分内容,也是菜头之前分享过的。

先从白酒文化这事说起,我们谈论白酒,经常听到的是动辄几千年的白酒文化,其实这里面有一个误解,稍微读一点历史的人都知道,中国古代的酒文化,大多数说的是黄酒,和白酒关系不大。

白居易、李白、杜甫和武松,无论是文化人还是习武之人,他们喝的,基本上都是黄酒。

浊酒,才是古代酒的主流。

古代受制于蒸馏技术的限制,即便是白酒,也和现在的白酒有很大的差异。

我们现在的白酒分类,如果去了解其历史背景的话,也就新中国建立以后这几十年的事情。

我们现在喝的蒸馏白酒,从一开始就有故事(取巧)的成分。

新中国建立之初,因为国家粮食短缺,用细粮酿酒太费粮食了,所以才有了在当时轻工业部的推动下,大力推广蒸馏白酒,以降低粮食消耗。

蒸馏白酒的优势在于,出酒率高,度数高,对粮食种类不挑剔,大部分粗粮都可以用来酿白酒,土豆玉米高粱红薯啥的,都可以用来酿酒。

这样一来,口粮就节省下来了。

并且,为了使酿酒使用的粮食多样化,在轻工业部的主持下,通过名酒评选,还专门为这些白酒分了各种各样的香型。

宝鸡的西凤酒被称为凤香型白酒的代表,遵义的茅台酒被称为酱香酒的代表,泸州的老窖酒被称为浓香酒的代表,当然后来还有桂林的三花酒是米香的代表,以及后来又有芝麻香、董香、馥郁香和其他兼香的类型。

前两届名酒评选之后,香型基本上也就定型了。

改革开放后,在市场经济和品牌营销的双重作用下,这些白酒企业中,最先参选的几家酿酒公司,慢慢开始形成气候。

其中,最先起来的是陕西的西凤酒,整个60-70十年代,西凤酒红遍大江南北。

其次是汾酒,在80-90年代,汾酒占到了中国高端酒供应的半壁江山,并把持了大部分出口份额。

后来,五粮液依靠体制改革和市场营销,在90年代中后期开始崛起。

贵州茅台则是四大名酒里面,最后一家起来的。

茅台从崛起到奠定当前的江湖地位,也就仅仅是这10多年的时间,前面几十年,大致就是各领风骚20年了。

在中国的几届名酒评选中,都是有茅台存在的,第一届没有五粮液,第二届五粮液替代了西凤酒,含金量最高的前两届,基本上也是当前市值最高的几家公司。

除了西凤酒掉队了之外,茅台,五粮液和泸州老窖加上山西汾酒依然是第一二届名酒的选手,这可能就是所谓的白酒护城河。

洋河是后来起来的,所以品牌绿也弱一些。

确实,白酒,是一个需要历史沉淀和护城河很高的行业。

白酒具体的发展历程是这样的,在上世纪70-90年代,中国高端白酒基本上是汾酒一家独大,限制其销量的是产能,出口份额更是占到了高端白酒的一大半。

90年代以后,五粮液通过内部改革,依靠营销后来居上,一举超过汾酒和茅台,成为90年代的老大,但是五粮液混乱的营销体系和中低端产品的代工以及假货问题,在新世纪到来之后,产生了反噬效果。

2000之后,茅台依靠所谓国酒营销,再加上季克良董事长连续多年对品质的坚持,逐渐反超五粮液,并在2010年之后,逐渐坐稳了老大的位置。

而泸州老窖作为浓香型白酒的鼻祖,却一直以来不温不火,千年老三。

以上大概就是中国白酒整体的发展和演进历史。

看完这些内容,如果你对白酒股票感兴趣,那么下面这些问题,试需要我们重新思考的。

① 茅台不是一直都是老大,白酒发展的历史是交替上位的历史,未来会如何演变,头部白酒公司的江湖地位还会转换吗?

② 茅台的成长是在品质、稀缺性(故事)、金融属性、以及服从性测试文化等综合因素作用下的结果,这些要素未来是否会有变化的地方,如果其中一两个因子改变了,对茅台影响有多大?当然,分析其他白酒公司亦是如此。

③ 泸州老窖作为浓香鼻祖,在五粮液销量超过泸州老窖之后,很多酒企把浓香工艺从学习泸州老窖的单粮工艺转向五粮液的多粮工艺。那么我们需要思考,口味偏好是一成不变的吗?还是喜好会受到营销的影响,这个影响会有多大?

④ 搞清楚上面三条,再思考白酒所谓的护城河的问题,很多想当然的结论,现在还成立吗?

以上这些都是菜头个人的思考逻辑,分享出来,供大家参考。

当前持仓。

嗯,菜头当前最大的仓位依然是招行和平安,特变电工因为加仓了几次,排第三了,腾讯和海洋石油仓位相差不大,然后有点中概互联和广汇能源。

本周的表现大致同步于大盘,港股比A股表现好一点。

截止周五收盘,菜头2024年内收益率整体跑赢沪深300指数20多个点,跑赢上证指数接近30个点,在A股整体95%的公司下跌,上涨不足500家的情况下,这个收益还是很满意的。

当然,虽然相对收益还是可以,但是还是希望到年底有更多的绝对收益。

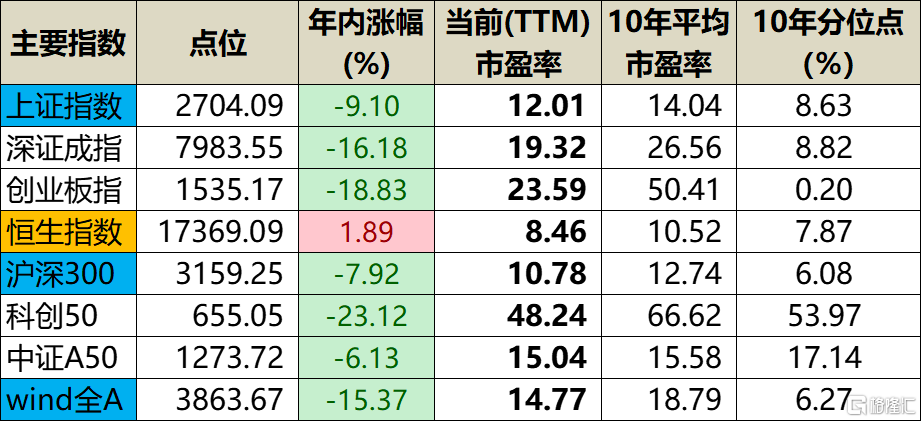

当前有一个麻烦的地方在于,虽然指数整体平均下来估值不算高,分位点也低,但是却依然还有很多垃圾股估值很高。

下面是当前指数和分位点的情况。

因此,鉴于上面说的情况,我个人的判断是,核心资产的估值修复和垃圾股的继续下跌会同步进行。

行情继续往二八或者一九的方向演变,并持续。

大概率指数探底和筑底的过程,会持续很长很长的时间。当然,任何判断都无异于算命,我们需要承认市场是无法预测的。

只是当我们有一个自己的判断之后,就可以更理性的选择。

比如,当前的环境下,坚决不碰没有业绩支撑的概念股,对于那些既无成长预期也无真实业绩的公司,更是有多远离多远,坚决远离。

好的方面是,持续筑底的横盘行情,可以为有盘外收入的投资者提供长期建仓的机会,对于“无限子弹”的人是非常友好的。

当然即便没有无限子弹,高分红的公司自身也提供了生产子弹的能力,拿我我自己打比方,从2021年到现在虽然补充的弹药不多,但是股权增加了不少。

主要原因一方面是高低调仓换股,而还有一个重要的原因就是持有的公司分红分了不少钱,红利复投也增加了不少股权。

这就是价值投资的好处。

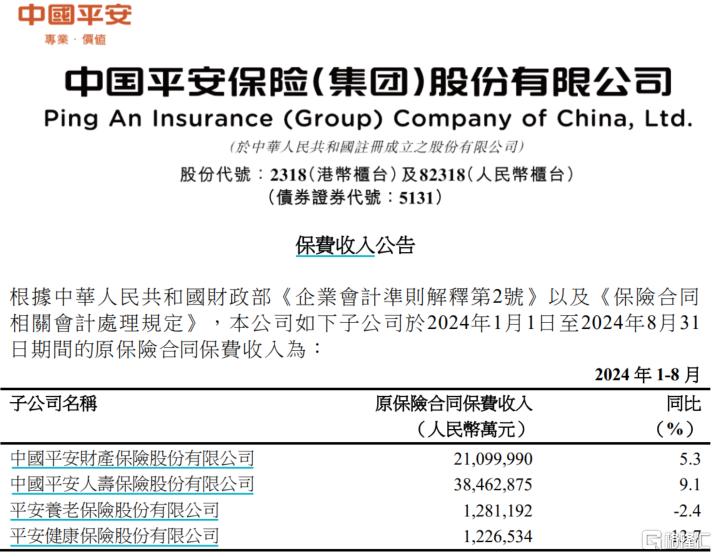

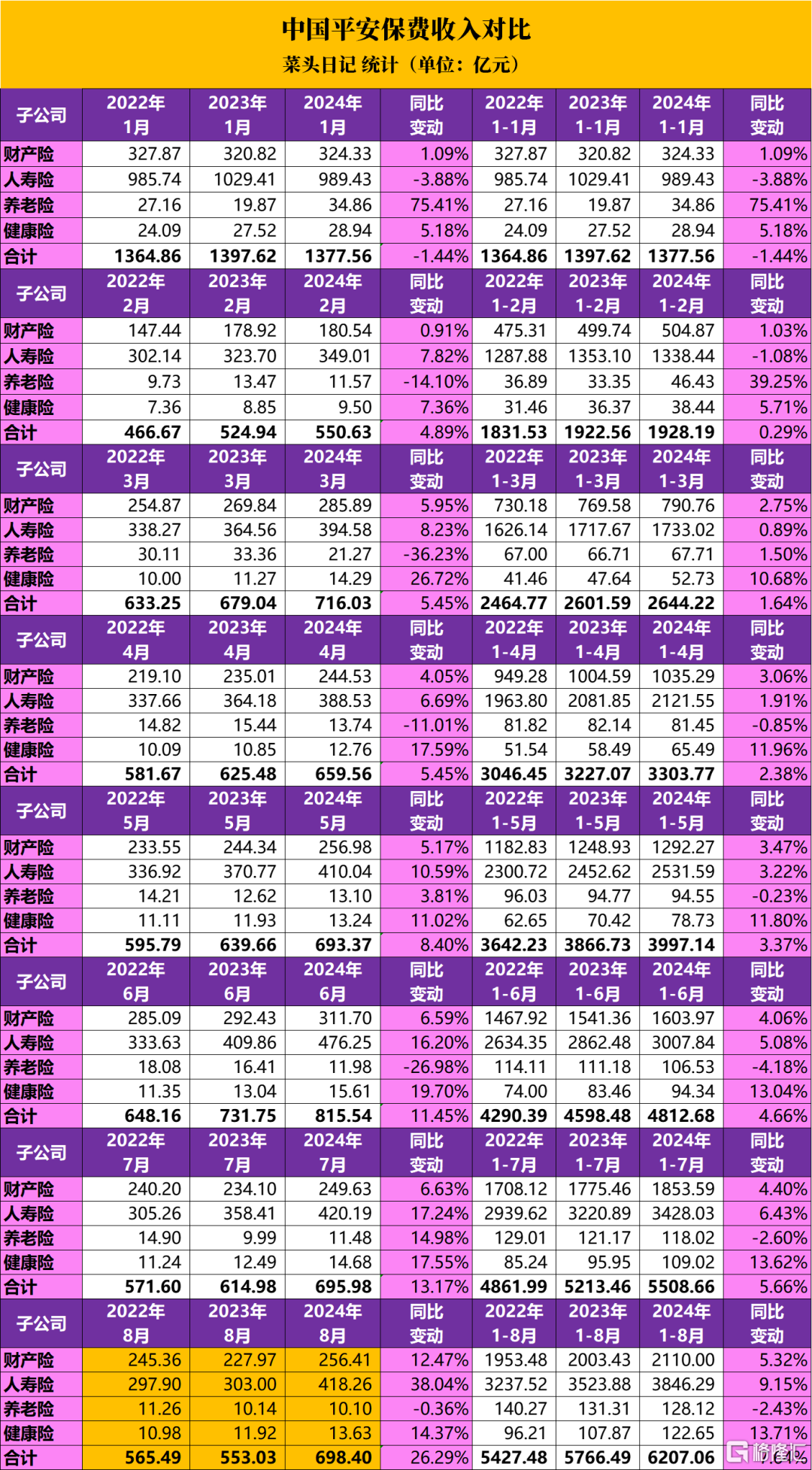

最后,中国平安公布了1~8月份的保费。

菜头重新整理后:

单月对比:

最重要的人寿险板块8月份销售同比暴涨38.04%,环比与7月份持平,主要应该是冲3.0%高利率保单的原因,重点关注9月份3.0%利率的保单结束之后保费的回落情况。

如果第四季度然首先每个月平均保费还能够维持在300亿左右,就是比较理想的状态了。

声明:本文为个人的投资日记分享,文章仅限于学习和交流使用。菜头不对因为本文影响所做的投资决策负任何责任,股市有风险,投资需谨慎。