下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美联储如期降息,降息幅度为50个基点。本次议息前,市场对于降息25个基点或降息50个基点的观点泾渭分明,而这样的分歧直至议息会议前也没有得到弥合。决议出台前半小时左右,市场报道称,最终降息的幅度为50个基点。但是鲍威尔在随后的记者会中打压了鸽派情绪,并表示并没有设定任何固定的利率路径,将逐次召开会议来做出决策。同时,如果经济保持稳健且通胀保持顽固,可能会更缓慢地调整政策。

对于市场关注的热点问题,鲍威尔给出了相应的解释。首先,本来的确应该在7月降息,但是更长时间的等待确认了通胀会持续回落至2%;其次,投资者不能假设降息50个基点就是未来新的节奏;此外,美联储的经济预测摘要中没有任何内容表明其急于完成降息。

鲍威尔的记者会后,美股、美元和美债出现了大幅反转,最终市场的感受是美联储虽然降息50个基点,但似乎也是25个基点。同时,从资本市场的反馈来看,美联储的降息似乎已经被充分price in。

日本央行明天也会议息,但由于日元汇率已经处于高位,市场认为日本央行按兵不动的概率仍然较大。对于日本央行而言,现在处于一个相对有利的位置,其肯定还会表态“货币政策正常化仍将继续”,但由于美联储已经降息、日元汇率也处于强势阶段,因此其货币政策收紧也不必操之过急。

与日元同时走强的,还有黄金和人民币汇率,黄金价格迭创新高,已经在很大程度上增强了黄金作为一个独立资产类别存在的可能性。人民币兑美元的汇率也在近期升至年内高位,在岸人民币汇率也击破7.10的关口。在这样的情形下,市场可能也需要关注港股在未来的表现,从季节性角度看,恒指在11月至来年1月的表现,在过去5年中仍然是相当亮眼的,而这与人民币的季节性表现也几乎是同步的。

美联储如期降息,降息幅度为50个基点。在本次议息前,市场对于降息的分歧非常大,认为会降息25个基点或降息50个基点的观点泾渭分明,而这样的分歧直至议息会议前也没有得到弥合。决议出台前半小时左右,华尔街日报报道称,最终降息的幅度为50个基点,这似乎让投资者松了一口气。决议公布后,股票市场出现了快速上扬,美元和美债利率则快速下行。但鲍威尔在随后的记者会中打压了鸽派情绪,并表示并没有设定任何固定的利率路径,将逐次召开会议来做出决策。同时,如果经济保持稳健且通胀保持顽固,可能会更缓慢地调整政策。

对于市场关注的热点问题,鲍威尔给出了相应的解释。首先,本来的确应该在7月降息,但是更长时间的等待确认了通胀会持续回落至2%;其次,投资者不能假设降息50个基点就是未来新的节奏;此外,美联储的经济预测摘要中没有任何内容表明其急于完成降息。

鲍威尔的记者会后,美股、美元和美债出现了大幅反转,最终市场的感受是美联储虽然降息50个基点,但似乎也是25个基点。同时,从资本市场的反馈来看,美联储的降息似乎已经被充分price in,换言之,美联储似乎做了一次假的降息。

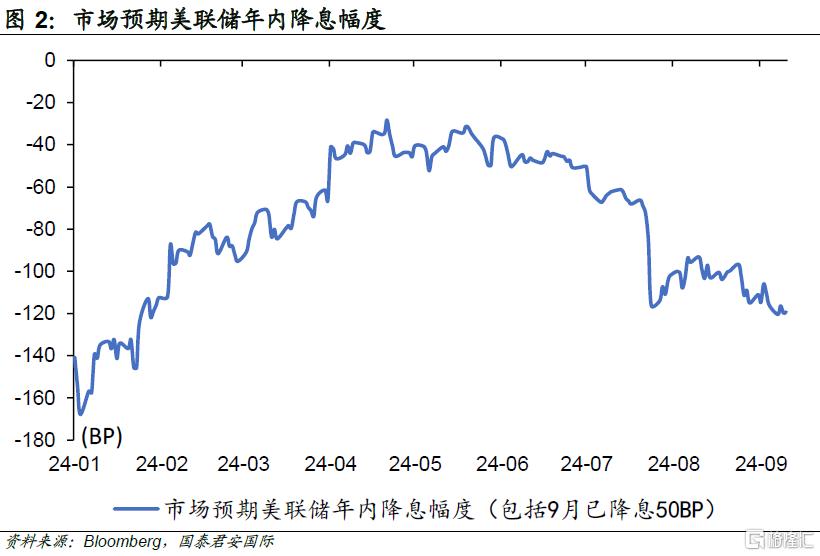

从最新的经济预测来看,美联储下调了今年的经济和通胀预测,并上修了失业率的预测,这成为降息的关键依据。从点阵图来看,今年年内降息应该仍有2次,明年大约会有4次降息。由于市场此前预期美联储年内降息幅度会超过100个基点,因此美联储最新的预测(4次降息即100个基点)与市场的预期较为接近,但仍然比市场预期更鹰一些。同时需要指出的是,经济和通胀预测从中期来看仍然高于传统潜在水平,似乎表明未来的降息道路仍然存在很大的不确定性。

美债利率的走势其实充分说明了这样的不确定性,如果本轮降息周期以2年为维度,利率到明年底大约降至3.5%的水平,那么2年美债利率如果显著高于3.5%,就会在一定程度上显得较为鸡肋。从这个角度而言,10年美债利率如果显著低于4%(考虑到一定的期限溢价),那么其交易价值可能会高于持有价值。

在过去的两个月内,美国国债利率一路下行,美元也同时走低,这意味着市场对于降息交易的押注仍然是极致而单向的,这样的情形在过去几年中十分常见。背后的根本原因是对冲基金当道,其高杠杆交易模式很容易让市场呈现出一边倒的局面,当然,市场走到最极致时,也经常会出现超级大反转。

日元今年的表现可谓是“极致反转”的真实写照。在美国尚未降息,日本央行也仅仅加息10个基点时,日元汇率却在过去两个月一路高歌猛进,并在今晨逼近140的关口。谁能想到,两个月前,市场还在鼓吹日元汇率可能难守160,而现在日元汇率竟然运行在140这个一年多以来的高位上。日本央行明天也会议息,但由于日元汇率已经处于高位,市场认为日本央行按兵不动的概率仍然较大。对于日本央行而言,现在处于一个相对有利的位置,其肯定还会表态“货币政策正常化仍将继续”,但由于美联储已经降息、日元汇率也处于强势阶段,因此其货币政策收紧也不必操之过急。

与日元同时走强的,还有黄金和人民币汇率,黄金价格迭创新高,已经在很大程度上增强了黄金作为一个独立资产类别存在的可能性。人民币兑美元的汇率也在近期升至年内高位,在岸人民币汇率也击破7.10的关口。在这样的情形下,市场可能也需要关注港股在未来的表现,毕竟作为人民币资产的代表品种,恒生指数表现值得期待。另一方面,季节性的表现也显示,恒指在11月至来年1月的表现,在过去5年中仍然是相当亮眼的,而这与人民币的季节性表现也几乎是同步的。

注:本文来自国泰君安证券(香港)有限公司发布的《【国君国际宏观】美联储“加码”降息,但市场为何不买账?》,报告分析师:周浩、孙英超

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。