下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日本央行将于9月20日(周五)中午公布议息会议的结果。

本次会议不公布最新的经济与通胀展望。目前市场与我们一致认为日本央行或将在本次会议中维持现有的货币政策不变。本次会议看点在于会后的记者招待会中植田行长对未来货币政策走势的评价。

我们认为下次日本央行加息或在12月会议前后,但是需要三点重要的前提条件,分别为1)美国经济坚挺、2)日本10月通胀数据出色、3)日本资本市场稳定(日元需贬值、日股需上涨)。

自民党总裁选举的影响来看,高市早苗若最终成为日本首相或给日本央行带来货币宽松的压力,其他候选人当选的情况下目前来看对货币政策影响或有限。

我们认为本次会议维持不变的原因:我们认为9月会议或维持货币政策不变的原因主要有以下几点。

►①上次会议刚调整过货币政策:在上次的7月会议中日本央行刚刚决定了1) 政策利率由0.25%加息至0.50%、2) 减少购债计划,目前日本央行正在观察上次会议调整结束之后的影响。此外,参考日本央行过去货币政策的历史,过去十年中几乎没有出现过连续两次会议调整货币政策的前例。

►②选举前后不动:自民党将于9月27日(周五)举行自民党总裁选举,日本议院内阁制的制度背景下新任的自民党总裁之后大概率将成为新任日本首相。参考日本央行过去货币政策的历史,过去几乎没有出现过在重要选举前后调整货币政策的前例,我们认为日本央行或不希望因为自身的货币政策而给选举带来影响。

►③目前金融市场仍不稳定:8月上旬日本资产发生了明显波动,此后为了“抚慰”市场情绪,8月7日日本央行副行长内田表示[1]“在金融资本市场不稳定的背景下,日本央行不会加息”(8月7日当天日经指数为35090、美日汇率为146.70)。8月23日,日本央行行长植田表示“目前的金融资本市场依旧是不稳定的状态,今后将保持紧张关注市场变化”(8月23日当天日经指数为38364、美日汇率为144.37)。我们知悉日本央行所关注的波动更多是金融市场的变化率,但是我们认为日本资本市场的绝对水平也不可忽略。

9月18日目前日经指数在36380附近、美日汇率141.70附近,相较8月23日的植田行长发言时的水平,处于“日股下跌、日元升值”的情况,我们认为目前的日本金融市场依旧处于不稳定的状态下,日本央行短期内或不会调整货币政策。

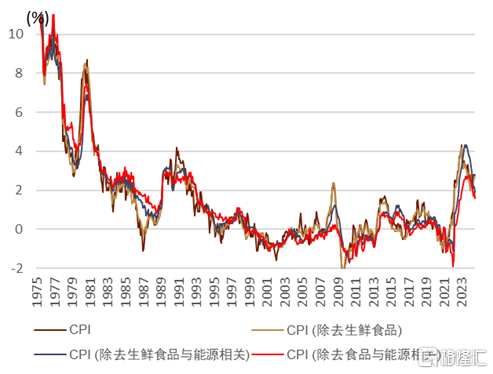

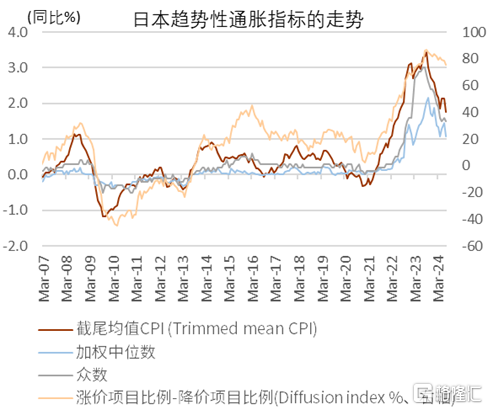

►④需要观察通胀的变化:过去2年期间日本的CPI同比长期维持在2%以上的温和通胀的阶段,在近期我们发现日本通胀中出现了喜忧参半的状况,积极方面在于日本的综合CPI同比依旧维持在高位(图表1),彻底走出通缩的迹象越发明显,但消极方面在于我们发现更为核心的通胀、以及趋势性的通胀指标(图表2)中存在边际走弱的迹象。

总结来看,我们认为近期的日本通胀中边际上出现了“成本推升压力加强、需求拉动压力减弱”的信号,我们认为日本央行或需更多的时间来判断未来通胀的走势。

本次会议看点为记者招待会:本次会议的看点在于会后记者招待会中的植田行长发言。我们观察到自2023年4月植田行长上任以来已经经历了11次议息会议,截至今年7月之前的10次议息会议后的记者招待会前后日元皆发生了贬值,仅在上次7月会议后的记者招待会中日元出现升值。在7月会议后的记者招待会中植田行长积极地展示出了日本央行货币政策正常化的姿态,此后发生了日股大幅下跌、日元明显升值。本次会议中植田行长的措辞是否会发生变化为市场关注。

未来货币政策展望:我们认为日本央行下次加息的时期或在12月会议前后。本次会议之后的日本央行议息会议安排为24年10月会议(10月30-31日)、24年12月会议(12月18-19日)、25年1月会议(1月23-24日)、25年3月会议(3月18-19日)、2025年4月会议(4月30日-5月1日)等。

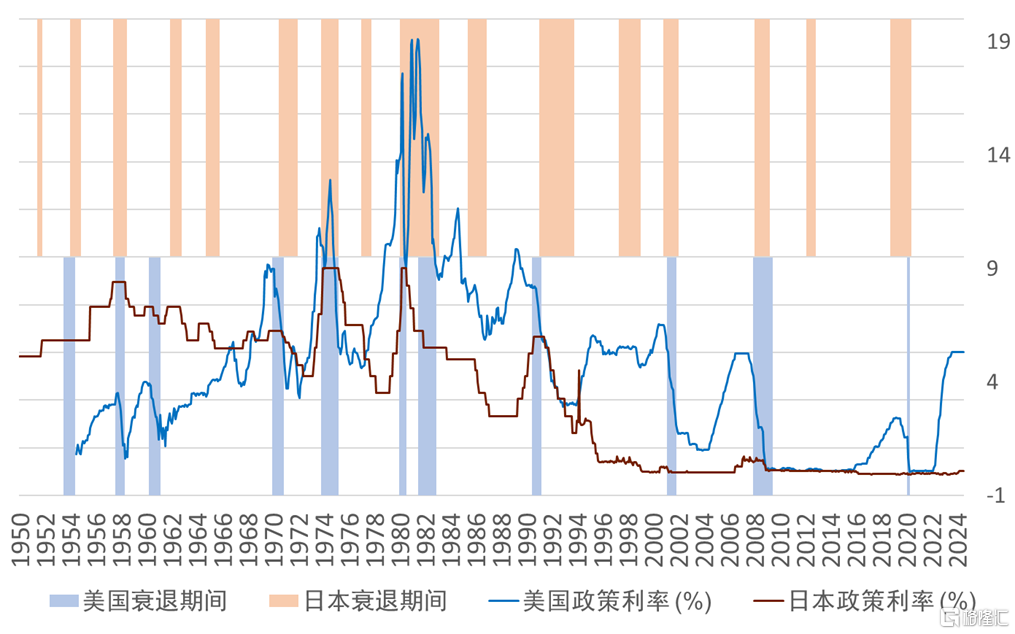

首先,我们认为美国经济的坚挺是日本央行加息的重要前提条件,如图表3所示过去半个世纪每次美国经济陷入衰退前后,日本经济都陷入了衰退。

其次,我们认为日本10月CPI的数据为今后日本央行是否加息的重要判断依据,10月为日本企业下半财年的首月,也是仅次于4月的另一个涨价窗口期,在今年3-4月期间日本的“春斗”中实现了5%以上的涨薪成果,日本央行希望通过10月CPI数据来判断是否出现“涨薪对涨价带来的传导”。10月东京与全国的CPI数据将分别于10月25日、11月22日公布,因此我们认为下次日本央行加息时期或在12月会议前后。

此外,市场的稳定也是日本央行加息的前提条件(参考上文“目前金融市场仍不稳定”)。我们知悉日本央行所关注的波动更多是金融市场的变化率,“日元越贬值,日股越上涨,日本央行加息可能性越大”,但是我们认为日本资本市场的位置也不可忽略。关于日元汇率的位置,我们关注美日汇率140的水平,目前日本上市公司2024财年的业绩指引中所给出的前提假设汇率的中位数约在140-145。如果美日汇率长期低于140的水平,意味着日本企业或会因为汇率因素而下修业绩预期,进而会影响到2025年“春斗”的结束。

关于日经指数的位置,我们关注36000附近的水平,2024年初日本政府对“NISA账户(个人投资者免税投资账户)”进行了扩容,大量日本个人投资者在今年上半年涌入日股市场。

我们认为日本个人投资者的平均入场点位或在日经指数36000附近,若今年12月前后日经指数仍旧低于36000的背景下日本央行仍继续加息,则会带来进一步扩大日本个人投资者浮亏的风险。

自民党总裁选举对货币政策的影响:自民党将于9月27日(周五)举行自民党总裁选举,目前共有9名候选人。候选人之一的高市早苗此前表示[1]“货币政策需要再坚持一下,继续保持宽松,还应该继续维持低利率”。我们认为高市早苗当选的背景下,或给日本央行带去鸽派方向的压力。此外,候选人之二的河野太郎与茂木敏充在日本央行7月会议之前曾表达过希望日本央行更加明确展示出其货币政策正常化相关的发言,但我们认为河野太郎与茂木敏充对货币政策或并无过多的“执念”,之前的发言更多或是受民意所印象。其他自民党总裁候选人截至目前并未对货币政策有过直接评价,目前我们影响相对有限。

会议结果公布时间由于日本央行没有公布议息会议结果的固定时刻,因此具体几点几分公布或许也是投资者的关注点之一。根据我们对日本央行的长期跟踪发现,“公布展望报告、货币政策出现调整”的会议往往公布结果较晚(图表4)。本次会议不公布展望报告,我们认为在北京时间上午11点30分左右或更晚公布的可能性较大。

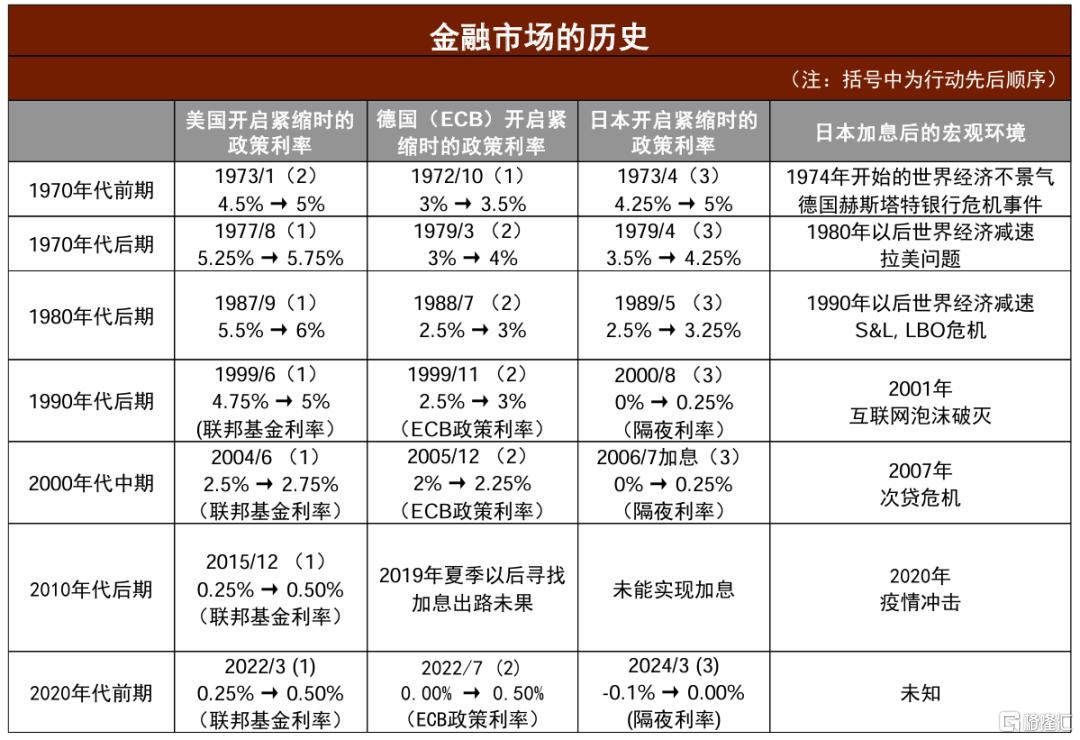

日本央行加息后会带来全球衰退吗?历史上存在日本央行加息后不久全球经济就出现衰退的记录,但是我们看来原因或许并非来自于日本央行,而是在于美联储政策利率长期维持在高位。图表5记录了过去半个世纪中世界主要央行加息的顺序以及之后所发生的危机。或许是通胀传导的先后,历史上多次发生“美联储加息→欧央行加息→日本央行加息→全球衰退”的前例。我们认为日本央行加息与全球衰退的确在统计上存在一定正相关,但是或许并无因果关系,而是原因在于“美国政策利率长期维持在了高位,因此带来了衰退”。例如,2010年代后半的加息周期中,欧央行、日本央行都未进行加息,但是全球经济仍旧在2020年出现了衰退。

因此,从结论而言,我们不认同“日本央行加息→抽走全球流动性→带来全球衰退”的观点,我们认为或许为“美联储政策利率长期维持在高位→全球金融条件收紧→带来全球衰退”。

图表1:日本通胀同比的长期走势

资料来源:日本总务省统计局,中金公司研究部

图表2:日本趋势性通胀指标的走势

资料来源:日本央行,中金公司研究部

图表3:美国与日本衰退时期的统计

资料来源:美国国家经济研究局(NBER),日本内阁府,彭博资讯,中金公司研究部

图表4:日本央行货币政策公布时刻的统计

资料来源:日本央行,彭博资讯,中金公司研究部

图表5:历史上美欧日央行加息的顺序以及此后发生的风险事件

资料来源:彭博资讯,中金公司研究部

本文摘自中金公司2024年09月19日已经发布的《中金看日银#49:24年9月会议前瞻-或维持不变》,分析师:

丁瑞(分析员) SAC 执证证书编号:S0080523120007 SFC CE Ref:BRO301

李刘阳(分析员) SAC 执业证书编号:S0080523110005 SFC CE Ref:BSB843

陈健恒(分析员) SAC 执业证书编号:S0080511030011 SFC CE Ref:BBM220

杨鑫(分析员) SAC 执业证书编号:S0080511080003 SFC CE Ref:APY553

魏儒镝(分析员) SAC 执业证书编号:S0080522080005 SFC CE Ref:BTM838