下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月28日,港股窄幅震荡,三大指数涨跌不一,恒指收跌0.04%报21971点,恒生科技指数收涨0.12%,国企指数收平。

盘面上,权重科技股多数下跌,网易、百度集团、小米集团、阿里巴巴、快手小幅下跌,美团微涨、京东涨超2%;苹果概念下挫,比亚迪电子跌超8%;内房股走低,金辉控股跌超6%;煤炭股低迷,南南资源跌超8%;此外,锂电池、乳制品、汽车、生物医药、中资券商股等走低。

另一方面,风电股活跃,金风科技涨超15%;内银股集体走强,盛京银行涨超8%;核能、环保、水务、家电股等上涨。

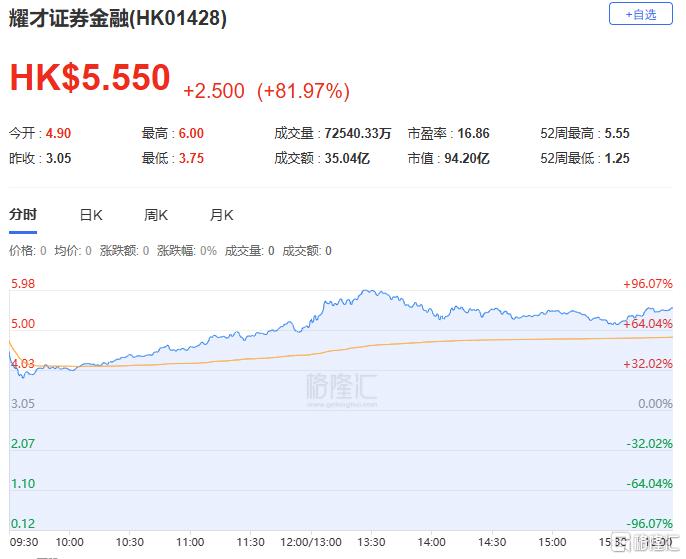

个股方面,耀才证券金融收涨81.97%报5.55港元,创历史新高。

具体来看:

权重科技股多数下跌,网易、百度集团、小米集团、阿里巴巴、快手小幅下跌;腾讯控股收平,美团微涨、京东涨超2%。

苹果概念下挫,比亚迪电子跌超8%,高伟电子、东江集团控股、瑞声科技、舜宇光学科技、荣阳实业、伟仕佳杰等跟跌。

内房股走低,金辉控股跌超6%,融信中国、万科企业、越秀地产、雅居乐集团、旭辉控股集团等跟跌。

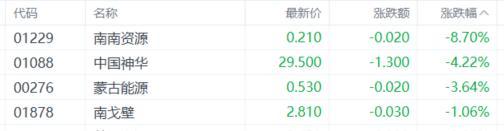

煤炭股低迷,南南资源跌超8%,中国神华、蒙古能源、南戈壁等跟跌。

方正证券指出,当前煤炭供需偏宽松,主要因为部分对煤炭需求较高的行业开工率不足,而煤炭的供给增速有望下滑,煤价在当前位置受到较强支撑。2025年有望加大财政投资力度,增加能源需求,而煤价正逼近部分高成本煤矿成本线,以及疆煤外运的成本线,煤价下跌将导致这部分供给减弱,煤价有望持稳。

风电股活跃,金风科技涨超15%,东方电气、协合新能源、瑞风新能源、新天绿色能源等跟涨。

国金证券表示,随着欧洲海风项目并网节点临近以及收益率回暖、我们认为欧洲海风装机预期的置信度有望回升。全球风能理事会发布《2025全球风能报告》,新兴市场24年陆风需求保持高速增长,预计25-30年仍将保持年均近20%的增速;Q1风机出口高增43%,整机出海持续加速。

内银股集体走强,盛京银行涨超8%,青岛银行、重庆银行、江西银行、中国光大银行、天津银行等跟涨。

中信证券研报表示,2025年一季度,市场投资风格更趋多元,银行股占主动型基金重仓股比例较上季度末的阶段性高位小幅回落0.37pct。展望后续,短期看,中美贸易摩擦对市场预期仍有影响,在此背景下低波板块具有配置价值;中期看,在宏观“审慎”和“走弱”的两种假设情形下,银行板块相对于大部分行业而言,基本面具备相对稳健特征,相对价值显著,建议积极增配。

个股方面:

耀才证券金融大涨近82%,报5.55港元,总市值94.2亿港元。

消息面上,上海云进信息技术有限公司通过旗下子公司蚂蚁财富,以每股3.28港元的价格向耀才证券发起要约收购,较股份于最后交易日在联交所所报的收市价每股2.79港元溢价约17.6%。

新濠国际发展今日股价大跌,截至收盘,报3.28港元,跌幅超过13%,总市值为49.75亿港元。

消息面上,新濠国际发展上周五晚公布,建议每持2股供1股方式供股集资最多约7.8亿港元,每股供股价1.0286港元,较上周五收市价3.8港元折让约72.93%。持有约61.44%股权的集团主席及行政总裁何猷龙作出不可撤回承诺,接纳不少于4.13亿股暂定配发供股股份。集团指出,供股按非包销基准进行,而股东可申请超过其暂定配发的供股股份,假设其他股东不参与供股,何猷龙持股升至69.69%。

集团估计集资所得款项净额约50%-60%将用作偿还2021年信贷融资中尚未偿还本金的一部分,其余40%-50%将主要用作支付2021年信贷融资的利息。

今日,南向资金净买入20.3亿港元,其中港股通(沪)净买入23.43亿港元,港股通(深)净卖出3.13亿港元。

展望后市,东吴证券表示,港股反弹还需新的子弹。一是当前市场没有预期强刺激政策出台;二是新的增量资金主要以南向为主,香港本地资金和海外资金谨慎或谨慎乐观态度为主。往后看,我们依然认为上半年港股还有上行机会。除了经济政策刺激外,预计美联储降息,中美利差收窄,港股会进一步反弹。