下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在全球汽车行业加速变革的浪潮中,上海车展作为行业风向标,始终是各大车企与零部件供应商展示前沿技术和创新产品的关键舞台,因此引发市场较高关注。

但值得注意的是,这里不只是新品的陈列场,而是产业价值链条重构的预言地。

笔者观察到,以均胜电子为代表的Tier1供应商,在这场盛会上演绎了一场关于能力深化与技术破圈的叙事。

一、上海车展现场直击:一家Tier1如何卡位“汽车+机器人”的未来战场

在2025上海车展上,均胜电子以“聚力全球智赢未来”为主题,展示了近百项智能化、电动化及汽车安全领域的前沿技术,包括全新沉浸式智能座舱解决方案JoySpace+,动力电池管理系统、传感器套件、轻量化机甲以及无线充电解决方案等机器人关键零部件,以及智能化、电动化及汽车安全的前沿技术与产品。

均胜电子以前瞻视角持续开发创新产品,丰富现有产品矩阵,积极培育新增长点。面对消费者对智能座舱体验的升级需求,均胜电子发布的JoySpace+沉浸式智能座舱展现了对行业痛点的精准把控。其首创的“水晶自定义按键”和多功能飞控旋钮,既解决了大屏化趋势下的盲操安全隐患,又赋予用户个性化交互的自由度;以及电动预警安全带、光场屏技术等,不仅提升了驾驶的便捷性和舒适性,更在安全性和可靠性上做到了极致。

值得一提的是,安全领域一直是均胜电子的传统强项。在展会上,均胜电子发布了多款汽车安全创新产品。公司推出的驾驶员监测系统(DMS)与集成离手检测功能的智能方向盘,能够在汽车启用组合辅助驾驶功能时实时监测驾驶员状态,一旦检测到分心驾驶行为,系统会及时提供分级预警或多元化提醒措施,有效降低安全隐患。此外,均胜电子还展示了生命体征健康监测方向盘、安全带集成式侧气囊等汽车安全产品,进一步提升了车辆的安全性和可靠性。

“智能与安全双线并进”的策略,恰与当前监管背景形成呼应。

与此同时,均胜电子在具身智能机器人领域的布局同样引人注目。2025年,公司确立了“汽车+机器人Tier1”的定位,致力于打造“第二增长曲线”。凭借智能汽车与机器人技术的高度同源性,汽车领域的自动驾驶、人机交互、三电系统等先进技术,以及成熟的供应链体系,均得以在机器人领域实现复用。此外,国信证券研究所指出,均普智能与头部人形机器人企业的深度合作以及整机研发经验,为均胜电子提供了精准的零部件验证平台。通过实际应用场景数据的反哺,均胜电子的智能控制器、高精度执行器等核心模块得以快速迭代优化。这种协同模式有效解决了机器人领域“零部件研发与整机需求脱节”的行业痛点,使均胜电子在传感器融合、实时控制系统等关键领域形成车规级技术迁移优势。

这使得均胜电子在机器人领域的发展迅速而稳健:2025年2月,均胜电子为人形机器人研发了嗅觉传感器。4月,均胜电子与智元机器人签署战略合作协议,双方将围绕包括机器人“大小脑”及关键零部件的核心技术攻关、定制化开发、测试验证平台建设等方面开展深度合作。此外,公司旗下孙公司NESINEXT联合黑芝麻智能及傅利叶共同推出了通用人形机器人“灵巧手”产品,充分展现了其在机器人核心零部件领域的研发实力。目前,均胜电子为人形机器人打造的核心零部件已经向知名人形机器人公司送样。

在车展现场,均胜电子进一步向观众展示了机器人动力电池管理系统、传感器套件、轻量化机甲以及无线充电解决方案等关键零部件。其中,“星驰”机器人动力电池智能管理系统将车规级的高可靠性和高稳定性要求拓展到机器人领域,具备过充、过放、过热、防水等多重保护功能,并支持-20℃至60℃的宽温环境和快充功能。此外,六维力传感器、电子皮肤、双目深度相机等传感器套件,以及轻量化机甲和无线充电技术,进一步完善了均胜电子在机器人领域的技术生态。

均胜电子在上海车展的亮剑,揭示了当前头部Tier1的进化逻辑:依托全球化研产布局和强大技术储备,在智能驾驶普及浪潮中巩固护城河;与此同时,通过汽车与机器人技术的双向赋能,构建跨领域协同的创新生态,向“汽车+机器人 Tier1”进化。

二、全球化布局:构建“反脆弱”能力与重塑经营韧性

资本市场最受关注的均胜电子的另一个话题,是其全球并购整合进程。

要真正理解并购整合的价值,我们必须从长期主义的视角出发。并购整合的价值确实需要较长时间(5-10年甚至更久)来验证,因为整合过程中涉及多个复杂因素,需要逐步解决。事实上,对于投资者来说,警惕短期协同效应的过度承诺是非常重要的,因为短期协同效应往往存在高估和难以实现的风险,而长期整合的成功才是并购价值真正实现的关键。

“均胜安全自从2018年第一天以来,就积极地对全球的资源进行重组和整合。”均胜安全首席执行官单津晖表示,“经过这几年的系统性的归纳总结,对全球资源和运营的协同管理,全球化整合效应已逐步释放。”

整合成效释放红利,重塑经营韧性。2022年—2024年,均胜电子整体毛利率从11.96%稳步提升至16.22%,毛利率、净利率两大数据均为五年来的最高水平。2025年第一季度,均胜电子的整体毛利率延续此趋势,进一步提升2.6个百分点至17.9%。其中,2025年第一季度,均胜电子的汽车安全业务毛利率同比提升1.9个百分点,汽车电子主营业务毛利率约21.2%,同比提高2.1个百分点。根据2024年年报,汽车安全业务在欧洲、美洲区域盈利能力较去年同期明显改善,全球四大业务区域均已实现盈利。

财务数据是表观上的数字,我们“由表及里”地深入剖析均胜电子的整合进程时,会发现这是一场“横纵双向”的战略布局,旨在夯实长期竞争力。

从横向维度来看,均胜电子在全球各个地区构建了弹性化的产能网络。这种动态调整机制使运营效率提升与订单增长形成正向循环,为公司的可持续发展奠定了坚实基础。单津晖向格隆汇透露:“公司以业务和成本为导向,北美工厂的数量从2018年的24个已成功整合为目前的13个,预计到2026年有望进一步整合至7个;欧洲区的数量也从2018年的25个成功整合为目前的19个,预计到2026年将进一步下降至15个。”此外,公司还实施了成本梯度转移策略,例如将产能从德国等高成本地区向摩洛哥、菲律宾等新兴制造中心转移。

从纵向维度来看,公司以供应链安全为基础、以成本为导向,不断加强供应链的垂直一体化。一方面,公司提高了核心零部件的自供比例;另一方面,公司进一步推动上下游原材料的垂直化整合,并采用“local for local”的本土化采购策略等措施,进一步降本增效。

此外,均胜安全在全球化的布局策略绝非简单的产能出海,而是一套深度嵌入区域市场的生态系统。单津晖强调,“利用目前海外布局的先发优势,公司在海外汽车市场建立全供应链的闭环,从产品研发、应用设计、供应链生态、客户服务响应等方面做到'local for local'的布局。”所谓的local for local,即欧洲布局服务于欧洲车企,北美基地配套北美客户,亚洲产能则支撑中国品牌的本地化运营。local for local模式铸造"反脆弱"能力。其中,公司2024年美国市场收入占比约为20%,且主要来自美国本地生产和墨西哥对美出口,符合美墨贸易协议的关税豁免资格。

均胜电子全球化的垂直整合仍在持续,使得其全球化业务版图更加高效、稳定,更能抵御未知的风险。在全球汽车供应链剧变的行业背景,如何在不确定性中平衡效率与安全性,是现阶段产业链核心命题。均胜电子通过系统性的全球整合,不仅能抵御风险,更能将高效运营的风险防范体系转化为差异化的竞争壁垒,把地缘政治的“灰犀牛”转化为精益管理的“压舱石”,为公司业绩的持续增长以及盈利水平的上行提供了关键支撑。

三、Alpha与Beta共振,有望带来戴维斯双击

在投资领域中,收益往往分为Alpha收益和Beta收益,该理论主要来源于经典的资本资产定价模型(CAPM)。阿尔法(Alpha)主要反应超额收益水平,可以简单地理解为业绩表现高于相对应的基准(benchmark)的部分;贝塔(Beta)是指相对于某个基准(比如市场平均水平)所表现出来的波动性或者敏感性。二者形成的共振效应,正在打开公司价值重估的想象空间。

Alpha:范式重构中的确定性增长

公司拥有非常充沛的在手订单,大幅提升了业绩的能见度。2024年公司新项目订单金额规模再创新高,新获定点项目的全生命周期金额约 839 亿元。其中,汽车安全业务新获定点项目的全生命周期金额约 574 亿元;汽车电子业务新获定点项目的全生命周期金额约 265 亿元;新能源汽车相关新订单超 460 亿元,占比超 55%;中国市场特别自主品牌/新势力的合作关系不断加强,国内新获订单金额约350亿元,占比超 40%,且头部自主及造车新势力订单金额占比持续提升。与此同时,新业务领域前景广阔,机器人业务预计可带来40亿元收入。

香山股份的合并则打开了另一增长极。均胜电子与香山股份通过技术协同与战略整合,实现了业务潜力的加速度兑现。香山股份汽车零部件业务发展迅猛,以智能座舱和新能源充配电产品为主线,紧跟电动化、智能化发展趋势,产品竞争力日渐提升,单车价值量稳步上涨,同时公司与香山股份在奔驰、奥迪等豪华车客户资源上高度重叠,合并后实现智能座舱产品线单车价值量的显著提升。

以上的积极因素,为2025年的业务增长提供了坚实的基础。均胜电子刚发布的一季报“开门红”,也证明了业绩正在加速兑现。公司第一季度实现营业收入145.76亿元,同比增长9.78%;归属于上市公司股东的净利润3.40亿元,同比增长11.08%,全球新获订单全生命周期总金额约157亿元。

规模效应,叠加上文所述的供应链与运营改革的综合影响,盈利水平仍有向上的动力。第一季度,均胜电子整体毛利率同比提升2.6个百分点至约17.9%。

Beta:Beta具备充足的催化剂

当资本市场还在纠结车企与机器人企业估值模型能否互通时,均胜电子已用产品矩阵来证明,人机共生时代的技术接口藏在Tier1的元器件级创新里,资本市场对Tier1供应商的价值认知有望发生根本性转变。均胜电子通过在机器人核心零部件的突破,证明头部Tier 1的技术辐射半径已突破传统汽车边界,至具身智能领域。这种跨产业的技术渗透能力,使得估值模型需要纳入新的溢价因子,板块的估值理应资本市场引发了新的逻辑探讨,

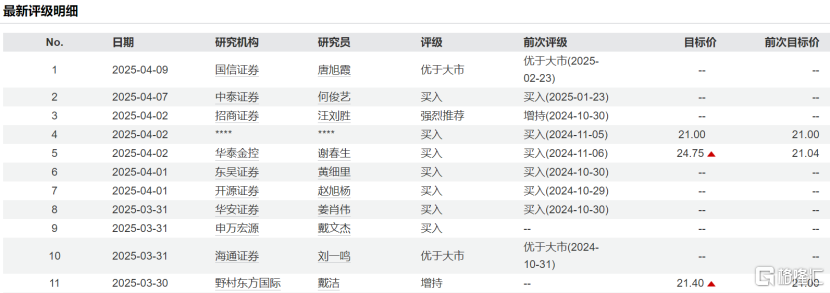

年报发布后,多家机构纷纷上调对均胜电子的目标价,并发布买入报告,机构共识正在凝聚,有望推动公司的价值重估。

资料来源:Wind,格隆汇整理

均胜电子正在加速向“汽车 + 机器人 Tier1”的未来战场迈进。在汽车机器人化与机器人汽车化的历史交汇点上,均胜电子的进化叙事,或许才刚刚翻开序章。