下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美经济衰退与通胀上行信号清晰

金价周期技术超买美元弱势反弹

2025年05月5日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

1

四月市场小结

四月国际现货金价以3122.99美元开盘,最高上试3499.73美元,最低下探2956.19美元,报收3287.99美元,上涨164.40美元,涨幅5.26%,月K线呈大幅震荡螺旋桨长阳线,续创历史新高。年内上涨25.31%。

四月美元指数以104.15点开盘,最高上试104.37点,最低下探97.91点,报收99.63点,下跌4540点,跌幅4.36%,月K线长阴破位下行,创两年多新低。年内大幅下跌8.14%。

四月wellxin贵金指数(金银钯铂)以6172.46点开盘,最高上试6529.26点,最低下探5532.16点,报收6180.88点,上涨9.41点,涨幅0.15%,月K线于近两年高位呈巨幅震荡十字星。年内上涨16.70%。

四月:

银价下跌4.34%,报收32.59美元,年内上涨12.87%;

铂金价下跌2.85%,报收965.70美元,年内上涨6.85%;

钯金价下跌4.96%,报收939.70美元,年内上涨3.20%;

四月伦敦铜铝铅锌镍锡六大基本金属普跌:

伦铜下跌5.83%,报收9125.50美元,年内上涨3.92%;

伦铝下跌5.79%,报收2391.50美元,年内下跌6.31%;

伦铅下跌3.4%,报收1944.50美元,年内下跌0.36%;

伦锌下跌9.57%,报收2580.50美元,年内下跌13.67%;

伦镍下跌3.86%,报收15330.00美元,年内上涨0.20%;

伦锡下跌14.24%,报收31345,年内上涨8.31%;

NYMEX原油价格下跌18.46%,报收58.22美元,年内下跌18.99%。

道琼斯指数下跌3.17%,报收40669.36点,年内下跌4.41%。

纳斯达克指数上涨0.85%,报收17446.34点,年内下跌9.65%。

标准普尔指数下跌0.76%,报收5569.06点,年内下跌5.31%。

首先观察四月国际金融锚定环境——美元,巨幅下跌4.36%。在2025年内,美元跌幅高达8.14%。

如果市场认为整个国际金融运行环境稳定、有序、健康,那么在美元巨幅下跌的金融关联(宽松)环境中,市场风险偏好将强化,商品市场、股市都会受到热捧。而如果通胀进一步受控且维持稳定,黄金市场将因市场风险偏好强化,避险需求消退而表现欠佳。

然观四月美元巨幅下跌背景中的商品市场与股市,全线下跌。商品属性越强的品种跌幅越大。作为商品龙头,四月原油价格巨幅下跌18.46%。美股亦巨幅震荡,年内表现欠佳。

而四月金价强势上涨5.26%,年内巨幅上涨25.31%。无论月度,还是年内,黄金市场真可谓一枝独秀!

毫无疑问,四月美元与各金融市场的相关性不是常态运行逻辑关系!国际经济金融运行环境完全失序。在这样的金融关联背景中,投资者若过度聚集即期经济数据对市场的影响,会发现以往基于经济数据对市场影响的有效判断经验不管用了。

整个2025年内,尤其在特朗普对全球高调挥舞关税大棒的四月,整个金融市场都紧盯着特朗普难以琢磨的行动与情绪,并据此判断对美国经济、经贸、金融的后续影响,进而“顺势”交易。故并非目前市场不再关注美国经济数据,只是不太关注即期经济数据,而着眼于思考美国经济金融远景。于是,只要特朗普“安静、消停”,那么风险市场就会获得喘息机会而反弹,黄金市场对应承压;而若特朗普继续“张牙舞爪”各种造势,风险市场就会继续受到冲击,进而强化黄金避险需求。

最近两周,至少在全球关税政策上,特朗普未再张牙舞爪造势,甚至承认美国货架遭受到了冲击,美国经济可能暂时会经历衰退(然后更伟大)。其态度“软化”,叠加黄金市场周期明显超买,致使金价出现大幅调整。

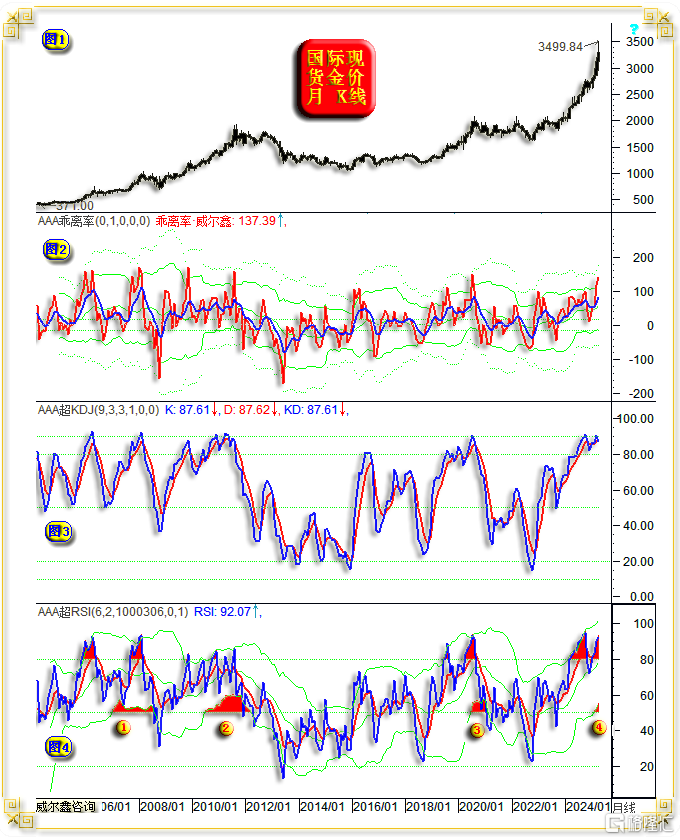

月K线形态观察:

小图1、2,四月国际现货金价K线呈“螺旋桨”形态,贵金指数(金银钯铂)呈长十字星。技术上,在中期上行趋势中,这样的K线形态都体现出多空博弈激烈,有中期见顶警示意义。阳螺旋桨形态内蕴强于长十字星,见顶警示信号稍弱;阴螺旋桨形态内蕴弱于长十字星,见顶警示信号更强。

小图3所示,去年十月至今的贵金指数KD指标,有相较于K线形态呈现“顶背离”的可能。即贵金指数月K线形态创新高,但对应KD指标不再创新高,此乃涨势乏力的中期见顶参考信号。

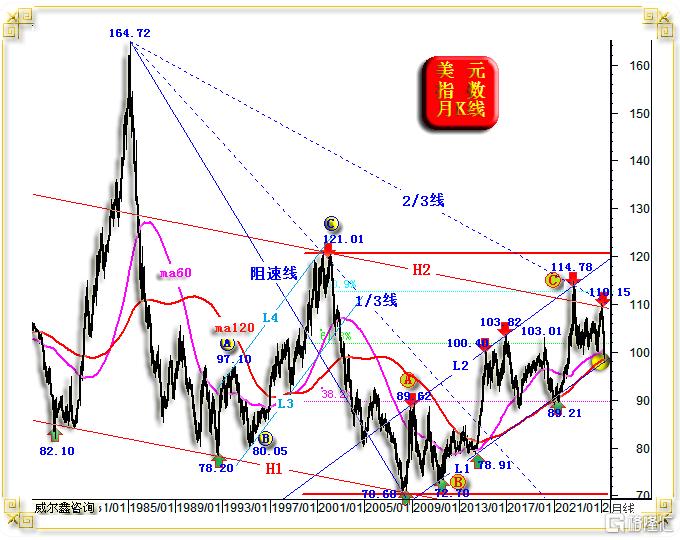

小图4,四月美元指数长阴下行,考验60、120月均线共振支撑。短期或阶段,甚至未来数月,该共振区对美元指数的支撑都应该非常强。此外,二三四月美元指数K线形态呈现出标准“加速线”组合,意味着美元中期下行动能很强,60月(五年线)、120月(十年线)将承受较强冲击考验。观2022年9月美元指数见顶114.78点后,月K线曾出现标准“减速线”组合,此后美元震荡筑底。

小图5,四月国际现货银价长下影中阴线,单就K线形态观察,此乃阶段或中期难以下跌的信号。但若结合美元长阴思考,应适当弱化该K线形态的调整抵抗意蕴。然笔者建议以黄金市场运行节奏为白银市场运行定调,且倾向银价相较于其它商品市场,无深度调整风险,中长期上涨潜力很大。

2

一周市场小结

上周国际现货金价以3327.00美元开盘,最高上试3352.86美元,最低下探3201.69美元,报收3240.06美元,下跌78.56美元,跌幅2.37%,周K线呈震荡回调中阴线。

上周美元指数以99.55点开盘,最高上试100.36点,最低下探98.89点,报收100.01点,上涨440点,涨幅0.45%,周K线呈调整抵抗,震荡回升小阳线。

上周wellxin贵金指数(金银铂钯)以6245.98点开盘,最高上试6326.21点,最低下探6024.31点,报收6105.97点,下跌141.99点,跌幅2.27%,周K线呈震荡回软中阴线。

上周:

国际现货银价下跌3.33%,报收31.98美元;

国际现货铂金价格下跌1.15%,报收960.05美元;

国际现货钯金价格上涨0.28%,报收951.50美元;

NYMEX原油价格下跌7.58%,报收58.38美元;

伦铜下跌0.04%,报收9356.00美元;

伦铝下跌0.14%,报收2391.00美元;

伦铅下跌0.69%,报收1931.50美元;

伦锌下跌1.15%,报收2571.00美元;

伦镍下跌0.39%,报收15430美元;

伦锡下跌3.42%,报收30880美元

美股道琼斯指数上涨3.00%,纳斯达克指数上涨3.42%,标准普尔上涨2.92%。

在特朗普就关税题材相对嘴“静”的上周,美元在60、120月均线共振支撑位置继续企稳,连续第二周小幅反弹。美股也在四月暴跌之后延续修复反弹。避险情绪消退,叠加周期技术超买,金价继前周冲高回落之后,惯性调整。整个商品金属,商品属性浓厚的贵金属亦对应调整。原油价格因沙特、俄罗斯等8个欧佩克和非欧佩克产油国决定自今年6月起日均增产41.1万桶而受到冲击。

K线形态观察:

小图1,国际现货金价在前周呈现出标准“射击之星”见顶K线警示形态,本周顺势调整。然调整幅度相对于“射击之星”形态指引略显不足,显示下档承接较强。但若本周金价延续大幅调整,那么前周“射击之星”的警示意义依然有效,最近五周金价K线将呈“复合黄昏之星”见顶组合。但若本周金价拒绝下跌,那么前周“射击之星”就可能是一个“仙人指路”形态。

小图2,相较于月线长十字星,贵金指数周K线倒似维持着健康的震荡上行趋势。而就小图5对应的贵金属周线KD指标观察,阶段顶背离信号已确认,提醒我们需要注意阶段或短期贵金市场可能面临回调或回荡。

小图3,金价与贵金指数比值信息再创中长期新高。通常而言,该比值信息意味着金价、贵金指数并未达到中期顶部。

小图4,美元指数周K线,在250周均线(大致对应5年线)位置获得支撑(或回吸)后“弱势反弹”,目前尚未站稳250周均线位置。250周均线将构成美元指数有效支撑,还是弱反弹反压,目前信号不明。

3

四月美国经济基本面

虽然笔者认为因为特朗普的“表演”风头盖过了美国经济数据对金融市场的影响,但并不意味着当前美国经济数据已毫无市场操作参考价值。能大致洞悉美国经济运行趋势、真本,有助于识别金融市场运行性质。比如近两周美股大幅反弹,乃熊市反弹,还是牛市起航?当前美元指数在宏观多空分水岭位置企稳,是下跌中继,还是中长期见底?

结合特朗普施政风格、方向,观当前美国经济数据表现,笔者认为美国经济衰退难免。此外,即便美国经济衰退,美国通胀也极可能会因为关税战而趋势上行,并进而对美国经济金融形成更强冲击。在此背景下观美元、美股,即便反弹力度较大,也不改其熊市反弹定调,此后美股、美元一定会下跌到更低水平。

美国是否出现经济衰退,就业市场数据是重要参考指标。然美国劳工部公布的就业数据通常令市场入赘云雾,观山不是山,难见真相。周五美国劳工部数据显示,美国四月非农就业人数增加17.7万人,远好于预期的13万人。但3月数据却从22.8万大幅下修至18.5万。四月失业率维持在4.2%。

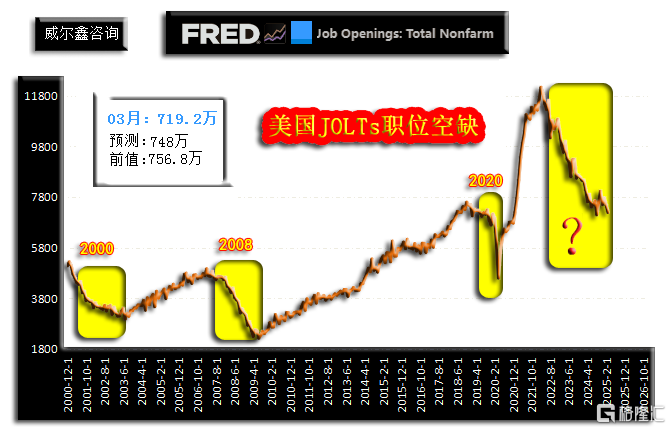

投资者欲通过美国非农就业人数变化洞悉就业市场景气度很难,笔者更为习惯通过美国JOLTs职位空缺数据观美国就业市场景气度运行趋势:

美国JOLTs职位空缺数据落后非农就业数据一个月。3月该数据为719.2万,弱于预期的748万,更远弱于756.8万的二月前值,且明显延续着2022年见顶后的中长期下行趋势。观图示2000年、2008年、2020年美国JOLTs职位空缺数据下行趋势,都对应着美国经济金融危机。而此轮美国JOLTs职位空缺数据下行趋势更明显,但美国至今未爆发明显经济金融危机。我认为这与2022年9月之后,美国财政部大肆增加负债,经济金融持续饮鸩后暂时止渴有关。当前美国债务质量的糟糕程度已完全比肩上世纪70年代,笔者去年12月即对此进行过量化分析。毫无疑问,美国经济金融危机不可避免!

结合当前公布的3月美国JOLTs职位空缺数据观3月非农就业数据。当时经济学家们预期美国3月非农就业数据为增加13.5万人,然实际公布的数据为22.8万,远好于经济学家们的预期。但是,周五劳工部将3月的22.8万数据下修至18.5万,下修了4.3万人。而18.5万仍可能不是3月非农就业数据终值,劳工部通常会连续两个月对非农数据进行调整,且半年之后还可能对过去一年的数据来一次累积调整。如果6月初再对3月数据继续下修几万人,那么终值就可能与经济学家最初预期差不多了。

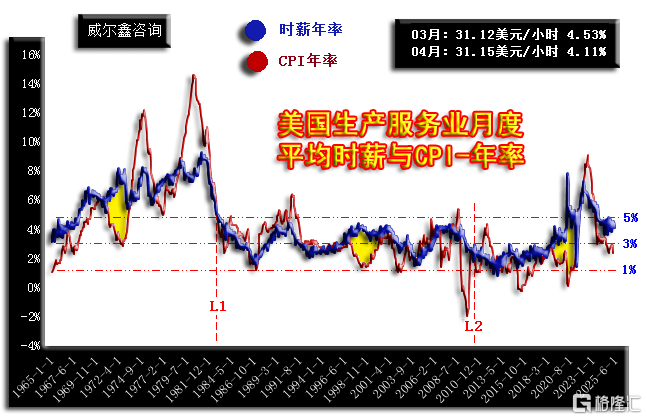

周五伴随非农就业数据出炉的还有美国薪资状况。数据显示,4月全美时薪为34.3美元/小时,与三月数据持平。时薪年率为3.8%,同样持平于三月前值。然笔者更为关注代表美国中下阶层的生产与服务业薪资变化,其与美国通胀趋势关系更密切。如1965年至今的美国生产与服务业时薪年率与美国CPI年率对比信息图示:

4月美国生产与服务业时薪为31.15美元/小时,低于全美34.3美元/小时约10%,时薪年率为4.11%,略高于全美时薪增速。三年前,美国生产与服务业时薪比全美时薪低约20%,此后经过系列罢工努力,差距明显缩小。

观60年美国CPI年率(通胀)与美国生产与服务业时薪年率的相关性,前者总体围绕后者波动。若后者数据拒绝下行,那么美国CPI年率就不可能趋势性下行。

当前美国生产与服务业时薪年率可谓“企稳”在4%以上,结合当前美国发起的全球关税战思考,货架受到冲击,中下阶层消费能力受到的冲击最明显。关税战必然激发美国中下薪资阶层强烈涨薪需求,意味着4%以上的美国生产与服务业时薪年率在中周期只会明显走高,那么美国CPI年率就不可能稳定在3%附近或下方,将无可避免地上行。

目前美国生产与服务业时薪即便已自2020/2022年高位回落,依然位于1984年L1位置以来的40年顶部区。但美国CPI年率却回到了40年来,3%附近的中位水平下方。很显然,美国CPI年率回落到3%下方只是暂时现象!近期特朗普高喊:比鲍威尔更懂利率,通胀已经下降,美联储为何还不降息?!很显然,特朗普根本不懂通胀传导逻辑。

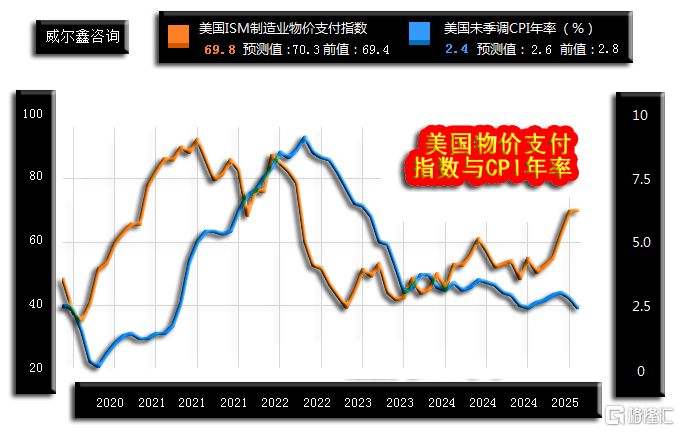

上周四(5月1日)公布的四月美国ISM制造业指数为48.7,好于预期的48,略逊于预期49.0三月前值。继续说明虽然美国制造业延续温和衰退,但却比市场预期更具抗衰韧性。但四月ISM数据好于预期的主要原因,乃美国官方调控层最不乐见的“物价支付指数”分项数据表现强劲,而产出、就业、新订单分项指数表现皆糟糕。美国ISM制造业物价支付指数可谓美国CPI(通胀)年率先行指标,如二者关系图示:

近月美国ISM制造业物价支付指数强劲上行大幅创出两年多新高,但CPI年率却回落至近年低位。很显然,美国CPI年率的回落只是暂时现象!这多少类似2020年,美国CPI年率相较于ISM制造业物价支付指数背离回落时的情景,此后追随物价支付指数运行趋势走高。

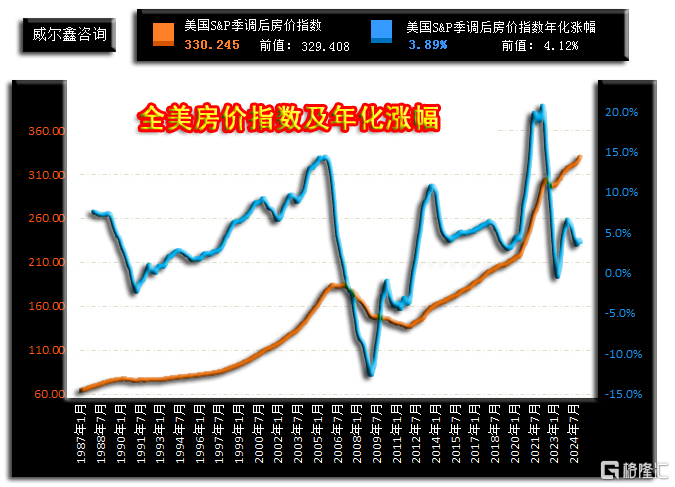

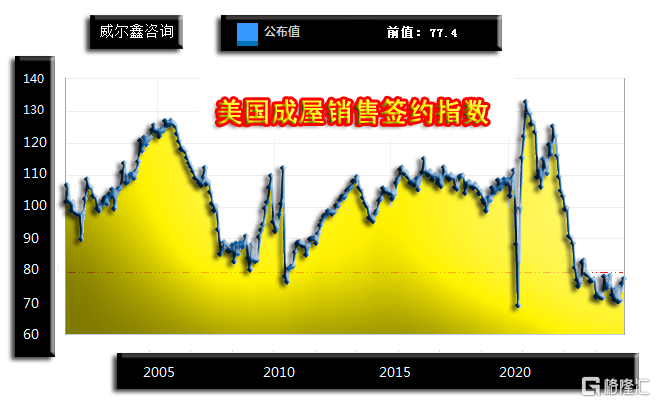

此外,观近日公布的全美凯西席勒房价指数及其年率图示:

泡沫盛极的美国房价指数继续创出历史新高,但房价涨速趋缓。此外,无论新屋销售,还是成屋销售,或是位于几十年低位的美国成屋销售签约指数,皆可看出美国地产已曲高和寡,地产泡沫破裂只是时间问题!

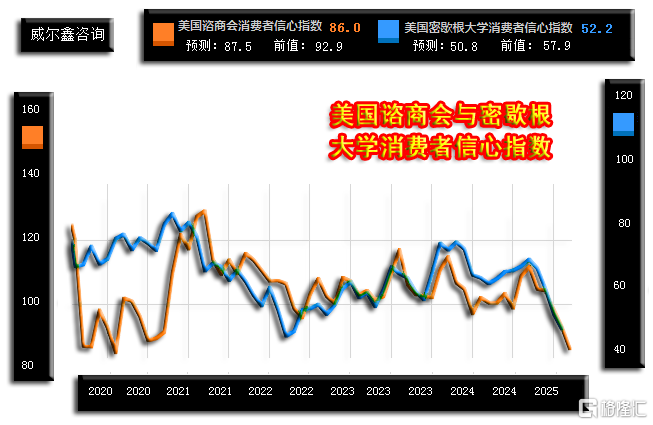

此外,近期公布的美国谘商会消费者信心指数、美国密歇根大学消费者信心指数皆清晰显示出消费者对美国经济前景缺乏信心:

美国两大消费者信心指数皆创数年新低。

故在当前美国经济背景下,泡沫已经开始破裂的美股上行,只能是“熊市反弹”;比2008年引爆全球金融危机的美国地产泡沫还大的当前美国地产泡沫,也只是西山日落的景象。此外,由于美联储担心通胀上行而不敢贸然降息为经济下滑减震,那么美元趋势性贬值是最合理的选项,且特朗普政风也有助美元宏观贬值的功效。

4

金价周期技术严重超卖,但基本面支撑依旧

就似经济数据对近期市场变化的“无所适从”,纯技术派分析人士可能对近阶段黄金市场的表现同样无所适从,好似技术对金价的分析量化失效了:在阶段乃至中期金价已明显超买的背景下,金价却总是涨不停。如金价月K线通用指标信息图示:

小图2、3、4,金价月线乖离率、KD指标、RSI指标皆位于中长周期绝对顶部区。且KD、RSI月线指标还在极度超买状态中的呈现顶部背离迹象,彰显金市中长周期技术见顶风险。

但是,近月乖离率、KD、RSI指标的“钝化”持续状态似乎不够。在一个迭创历史新高的大周期中,通用指标在金价见顶过程中应有反复钝化过程。可以通过小图4,RSI指标重心运行状态进行观察,图中RSI指标下轨运行在50以上的时间周期,当前4位置刚刚“翻红”,远不如1、2、3位置“翻红”(指标重心超买)充分。

故就当前金市宏观技术层面而言,既要注意技术见顶警示,又要不过于依赖技术信号。对市场宏观趋势、本质的识别,远比对阶段技术表象的认识重要得多。这就如同笔者上篇文章对美元指数的分析:

近期美元指数来到宏观多空趋势分水岭位置,肯定会受到很强技术支撑。至于就此中期见底,还是宏观破位前的熊市反弹,需要结合基本面识别。笔者认为美元指数大概率为熊市反弹,不论其反弹持续几天、几周,乃至几个月,最后都将有效击穿60月、120月、宏观牛市趋势线L1共振支撑区。

中期观察,美元指数同样凶多吉少:

成本浪潮海底被有效击穿之后,将正式进入贬值地.狱,且地.狱可能有18层。近两年美元指数K线形态也似选择了“喇叭形态”波动之后的中期方向,向下破位。

故就关联金融环境思考黄金市场,即便金市迎来阶段或中期技术调整,也不会改变美元宏观贬值背景下的牛市运行趋势。

当然,阶段金市除了通用技术呈现出的明显周期超买特征,宏观趋势形态也见中长期强阻:

就宏观形态趋势而言,2015年金价宏观见底1046.25美元之后,至2020年见顶2074.87美元,可视为牛市大一浪。

该浪向上的138.2%黄金分割理论位在2467.82美元,在2024年4-8月构成金价上行强阻;

该浪向上的161.8%黄金分割理论位在2710.59美元,在2024年10-12月构成金价上行强阻;

该浪向上的200%黄金分割理论位在3103.54美元,仅引发金价快速强回荡。该作用力明显消化不够。如果后期金价还有技术深调,应首先关注该位置支撑情况。

该浪向上的238.2%黄金分割理论位在3496.49美元,于四月精确构成金价上行强阻,实际金价最高上试3499.84美元,几无误差;

就宏观趋势而言,有11610.10美元、2074.87美元、1614.20美元三点确定宏观牛市通道L1L2。当轨道线L2被有效突破之后,金价理论应该在向上等宽于L1L2轨道的L3位置上寻找阻力。虽四月实际金价大幅动态突破了L3轨道线,但终盘却精确回落到L3线上,彰显L3轨道线对金价的实质性制约作用。

此外,由1160.10美元、1614.20美元,以及2011年顶部1920.80美元三点,确定一个超宏观牛市通道L1H,那么四月金价同样考验了该超牛市通道轨道线H的压力。

再就笔者近年多次分析的金价宏观形态趋势分析观察,3200美元附近即已出现诸多共振技术强阻:

图中P5、N7、L3、M3形态趋势线在3200美元上下的共振作用力极强。去年相似共振阻力的位置(P4、H2、L2、M2、N5),金价被压制了四个月。很显然,今年特朗普对黄金市场的助攻力度更强。

虽近月金价表现极强,通用技术明显超买,金价大幅突破共振阻力,但四月金价见顶3499.73美元之后的超短期调整,还是较为符合技术规范:

就始于4月上旬的金价逼空波段(2956.19-3499.73美元)观察,该波段回调的23.6%、38.2%、50%黄金分割位对金价见顶后的短期调整支撑或反压清晰、准确。

笔者倾向阶段后市仍需淡化欧美经济数据对市场的影响,尤其要看淡逆势冲击。技术面,既要注意警示信号,但又不能执迷于警示信号,注意金市警示信号的时效性可能不会太长。