下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

整理不易,关注、点赞和评论是对我最大的支持。

一、 国际市场动态

1、 美股4月30日、5月1日、2日、5日开盘,表现如下:

道指此前三日分别上涨0.35%、0.21%、1.39%。今日道指收跌98.60点,跌幅为0.24%,报41218.83点。

纳指此前三日分别跌0.09%、涨1.52%、1.51%。 今日纳指收跌133.49点,跌幅为0.74%,报17844.24点。

标普分别上涨0.15%、0.63%、1.47%。今日标普收跌36.29点,跌幅为0.64%,报5650.38点。

2、 欧股收盘涨跌不一:德国DAX30指数涨1.19%,法国CAC40指数跌0.55%,欧洲斯托克50指数跌0.05%,西班牙IBEX35指数涨0.65%,意大利富时MIB指数涨0.33%。欧洲股市连续第10个交易日上涨,创2021年8月以来最长连涨纪录。

3、 今日纽约期金大涨3.00%,现报3340.670美元/盎司,历史最高价为每盎司3509.90美元。今日纽约原油期货跌1.16美元,收于每桶57.13美元,跌幅为1.99%。前不久最低跌至每桶54.67美元。。

4、 离岸人民币兑美元升穿7.20关口,为去年11月以来首次,日内涨超100点。

5、 中概股股指连涨三日,五一期间中概股5月1日、2日、5日均随美股交易,表现如下:

中国金龙指数此前两交易日分别上涨0.22%、3.50%,今日微跌0.04%。 中概股指数此前两交易日分别上涨0.36%、3.59%、今日再小涨0.10%。注意到中国资产此前一个交易日大涨3.50%。

6、 4月最后一个交易日,港股三大指数集体收涨,恒指收涨0.51%报22119.41点,恒生科技指数涨1.35%,国企指数涨0.1%。恒指全天成交2016亿港元,南下资金今日净买入港股56.37亿港元。南下资金本月累计买入1666.75亿,今年四个月买入屡破纪录,本年度净买入6053.27亿港元。

另外,恒指4月累跌4.33%,恒生科技指数累跌5.7%,国企指数累跌5.17%。

7、 关税相关信息:

1)消息人士:美方多渠道主动接触中方,希望谈关税。

2)CNN“庆功”特朗普上任百日:100个说谎任务达成。

3)美国智库:特朗普关税是“史上最大的经济政策失误”。

4)突发!特朗普宣布:征收100%关税,立即启动程序。

5)桥水创始人警告:美欲摆脱关税反噬恐怕为时已晚。

6)纳瓦罗:媒体在制造关税恐惧,恐惧会随着协议达成而消失(这哥们消失好几天又冒出来了)。

7)美国阿波罗全球管理公司的首席经济学家托斯滕·斯洛克近日预测,美国出现经济衰退的概率高达90%。

8)美国一季度GDP陷入萎缩 凸显特朗普关税政策的破坏性影响,只要关税问题不撤回,美国经济就还会恶化,并且形成恐慌放大和经济下滑相互作用的恶性循环。

9)高盛预计各国央行将买入更多人民币、新加坡元和韩元。

10) 加拿大三大党表态:合作应对特朗普。

11) 美国将考虑降低针对日本的14%的特定关税,但拒绝完全豁免日本的“对等”关税。

二、 政策动态

1、十四届全国人大常委会第十五次会议表决通过民营经济促进法,自2025年5月20日起施行。民营经济促进法共9章78条,包括总则、公平竞争、投资融资促进、科技创新、规范经营、服务保障、权益保护、法律责任和附则。

2、国家数据局将联合国务院国资委推动央企高质量数据集建设。

3、中国证券监督管理委员会党委委员、副主席王建军涉嫌严重违纪违法,目前正接受中央纪委国家监委纪律审查和监察调查。

4、多地出“实招” 推动民营经济高质量发展稳步前行。

5、“A+H”队伍加速扩容,超40家A股公司拟赴港上市。

三、 2025年04月度数据统计

1、美股4月收官:三大指数涨跌不一,标普500指数、道指连跌3个月!

2、美元指数4月份累跌超4.5%,一度跌穿98点关口

3、4月份累计上涨5.34%,4月8日跌至2956.71美元之后持续上涨,4月22日北京时间14:00涨至3500.10美元创历史最高,随后回落只3300美元并持续交投于这一水平附近。

四、 相关数据统计:

1、十四届全国人大常委会第十五次会议闭幕,任命李乐成为工信部部长。

2、中国4月综合PMI为50.2,比上月下降1.2个百分点,继续高于临界点,表明我国企业生产经营活动保持扩张。

3、中国4月非制造业PMI为50.4(预期50.6),比上月下降0.4个百分点,仍高于临界点,非制造业继续保持扩张。

4、中国4月官方制造业PMI为49,低于预期。

5、5789.55亿元!深市上市公司2024年度分红总额再创新高。

6、A股2024年年报披露收官 四分之三公司盈利。

7、五一假期文旅热度创近3年新高,入境游订单飙升130%。

五、 科技动态

1、黄仁勋称美勿幻想AI领域速胜中国,中美在人工智能(AI)发展领域的水平非常接近。

2、DeepSeek发布Prover-V2模型,参数量达6710亿

3、淘宝“小时达”变“闪购” 阿里加码即时零售。上线6天:外卖单日订单量已破1000万

4、马斯克:Grok 3.5将在下周发布。

5、微软市值达3.24万亿美元,超过苹果,重夺全球市值第一,也是美股唯一超3万亿的公司。

六、 市场动态(上个交易日)

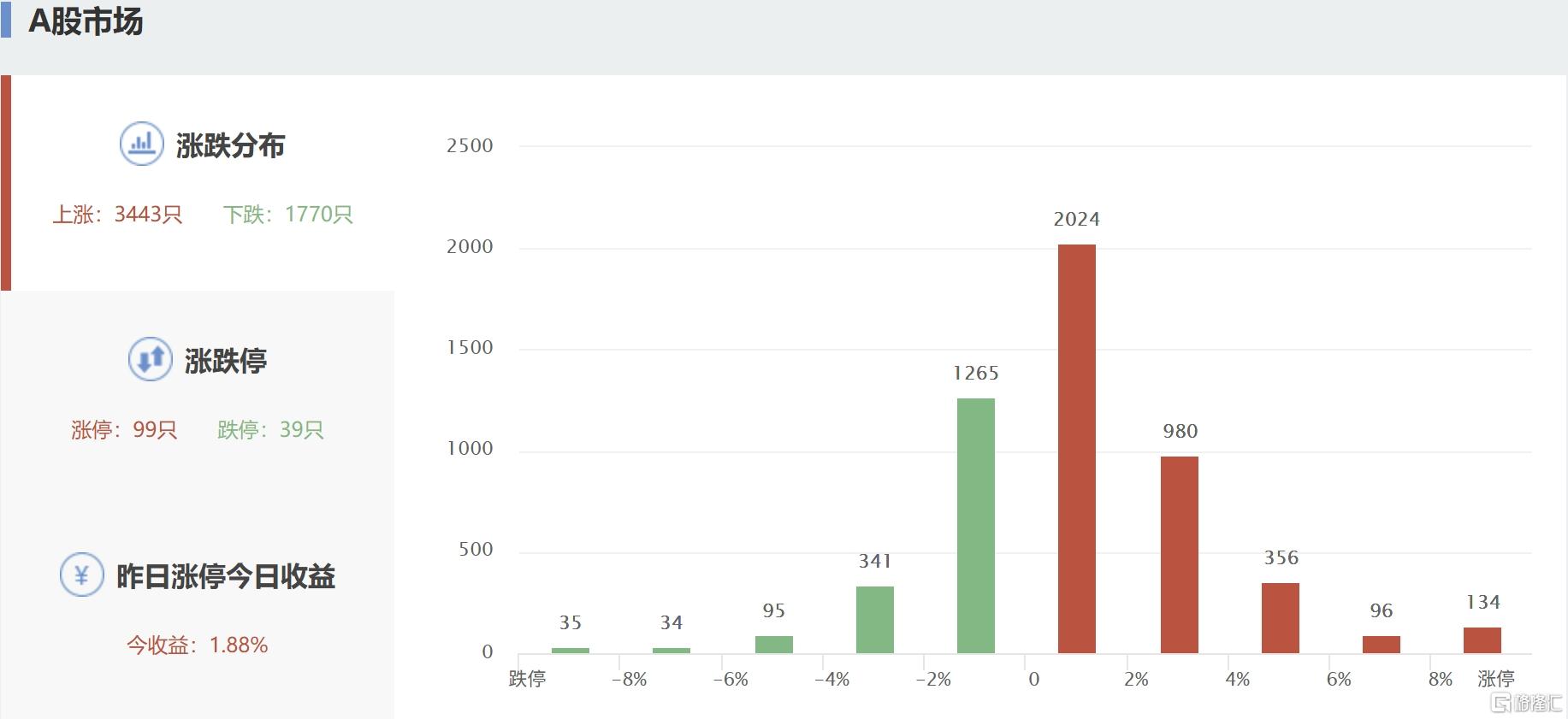

1、 三大指数今日涨跌不一,截至收盘,沪指跌0.23%报3279点,深证成指涨0.51%,创业板指涨0.83%。全天成交1.19万亿元,较前一交易日增量1514亿元,全市场超3400股上涨。

盘面上,机器人、减速器板块爆发;汽车零部件板块掀涨停潮;智谱AI板块走高;消费电子板块拉升;商汤概念、电机、软件开发及信创等板块涨幅居前。另外,电力板块继续回调;银行板块普跌;保险、人造肉及旅游酒店等板块跌幅居前。

2、 融资融券:截至04月29日,两融总额连续两日减少后又小额增加后再次减少,本交易日减少15.36亿,两融总余额18022.72亿。距离1.8万亿一步之遥。本月累计减少1163.98亿。

3、 主力资金:京沪深本交易日继续净流出41.98亿。本月累计已净流出5208.46亿。主力资金自24年04月起每月均是净流出,自24年04月起24年净流出50970亿,25年累计净流出23343亿,累计净流出74312亿。

港股本交易日净流出64.24亿港币,本月已经净流入累计1610.38亿港币。自2024年以来,连续4个月继续创新高,且净流入都在千亿以上。

本周央行公开市场将有16178亿元逆回购到期,其中周二、周三分别到期10870亿元、5308亿元。

七、 观点:

1、 中信建投:机器人及智驾迎密集催化,短期科技成长主线或仍占优.

2、 银河证券:看好创新药产业链在今年持续良好表现。

3、 华西证券:节后A股“开门红”值得期待 AI+有望成为5月重要主线。

4、 中泰证券:5月机会更多体现在科技、消费及部分周期。