下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“美国优先”的卷土重来正促使欧盟迈向“战略觉醒”的时代,白宫加征关税的措施则让欧盟经济暌违已久的复苏前景日益扑朔迷离。我们预计美国加征关税对欧盟经济的负面冲击可能会比财政扩张的正面提振更早显现,直至今年四季度起后者的积极影响会逐渐抵消并超越关税的消极影响。

当“重新武装”遇到“关税大棒”,欧盟财政扩张的前景较明确、欧美之间的关税博弈过程则可能会较坎坷,投资者在此期间审慎的态度与灵活的策略都很重要,既需留意博弈进展反复对风险资产的掣肘,也可考虑在避险情绪浓厚时适度逢低布局、等待下一个“Trump Put”的惊喜。

▍“美国优先”的卷土重来正促使欧盟迈向“战略觉醒”的时代。

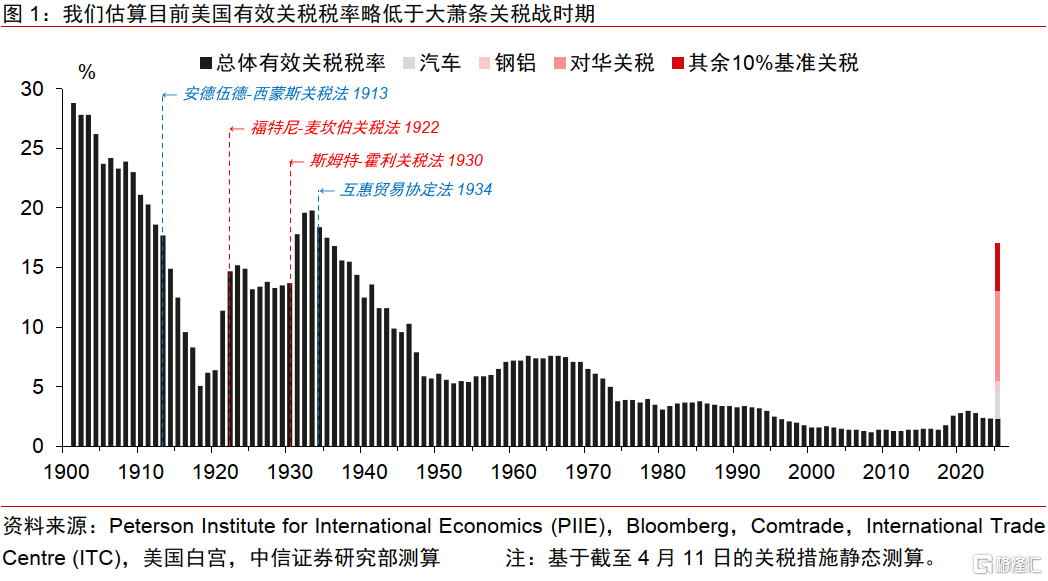

特朗普政府的单边主义正加重欧洲各国的焦虑心态,欧盟内部增加国防开支的主张逐渐成为共识。德国约一万亿欧元“不惜一切代价”的财政扩张方案已完成立法流程,待新政府组阁后即可商议细节。欧盟约八千亿欧元的“重新武装欧洲”提议也正如火如荼推进,各成员国的国家例外条款(NEC)激活申请计划于7月获批。然而,白宫近来的加征关税措施显著冲淡了欧洲财政增支计划的光彩,目前美国对欧盟的钢铝关税、汽车关税和10%基准关税都在生效,欧盟应对美国关税的方案则似乎尚未成型、对美国的反制措施正处于暂停阶段。

▍关税对欧盟经济的冲击或会较快显现,财政扩张的提振则可能持续较久。

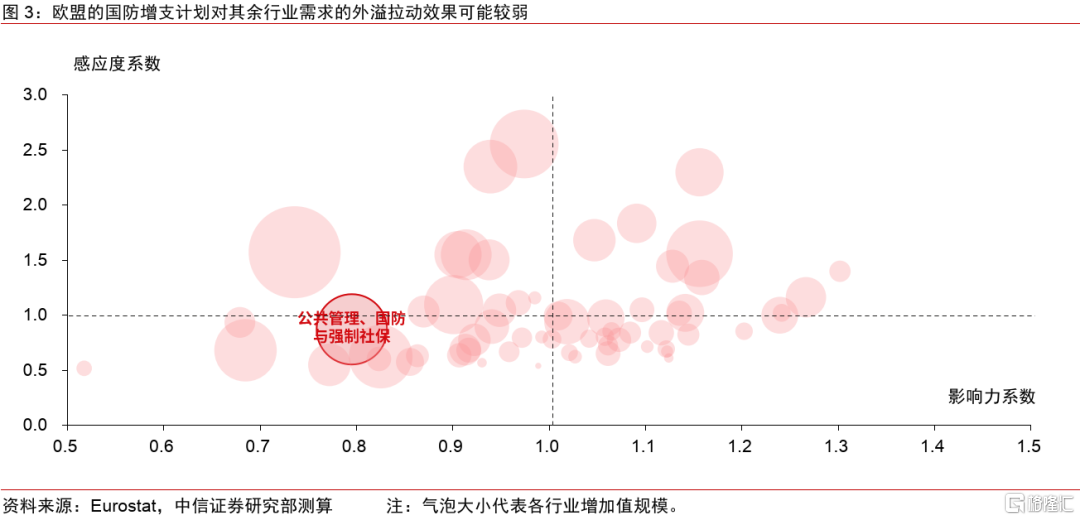

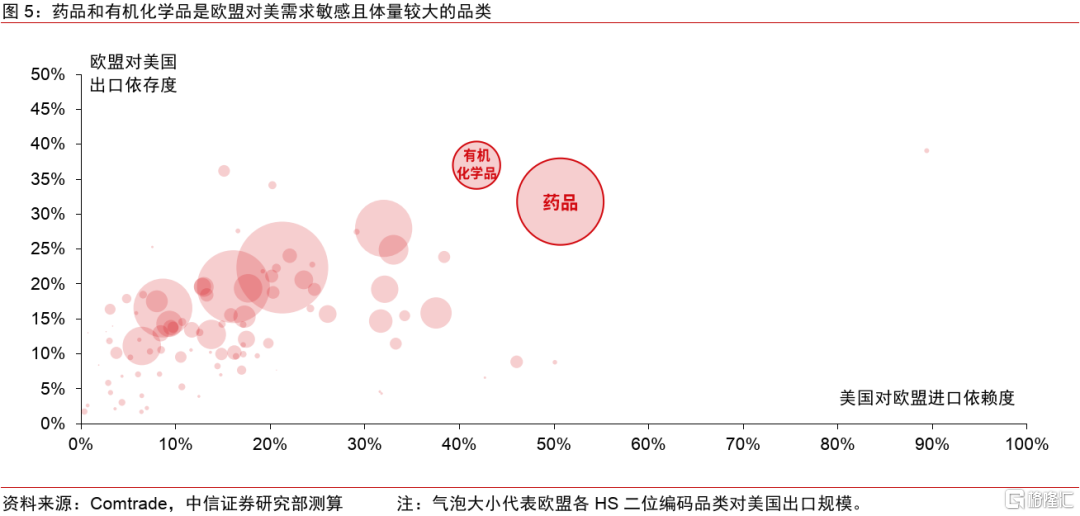

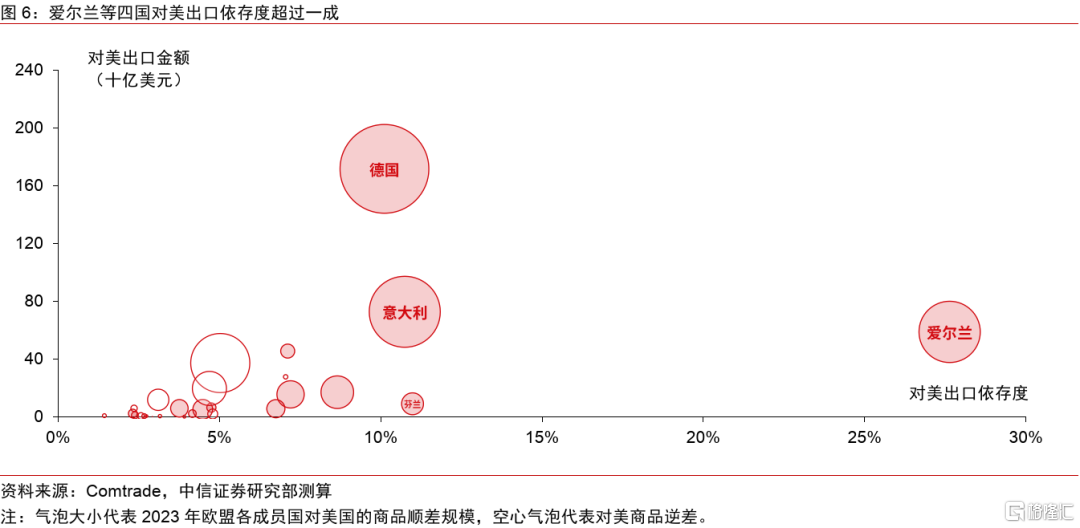

在“重新武装”方面,增加国防和基建的财政支出都可有效提振欧洲的经济增长状态,法国和德国或会是最能直接受益的国家,建筑可能是除军工外较可受益的行业。在“关税大棒”方面,我们静态测算白宫截至4月11日的各项关税将导致美国自欧盟进口商品的有效关税税率上升9.6ppts,拖累欧盟出口约1.9%,对欧盟GDP构成约0.5%的总拖累;药品和有机化学品是欧盟较脆弱的行业(尽管目前其中不少产品暂获豁免),爱尔兰、芬兰、意大利、德国对美国关税较敏感。“关税大棒”对欧盟经济的负面冲击可能会比“重新武装”的正面提振更早开始显现,直至今年四季度起后者的积极影响逐渐抵消并超越关税的消极影响。

▍欧盟的财政扩张前景较明确,欧美之间的关税博弈过程则可能会比较坎坷。

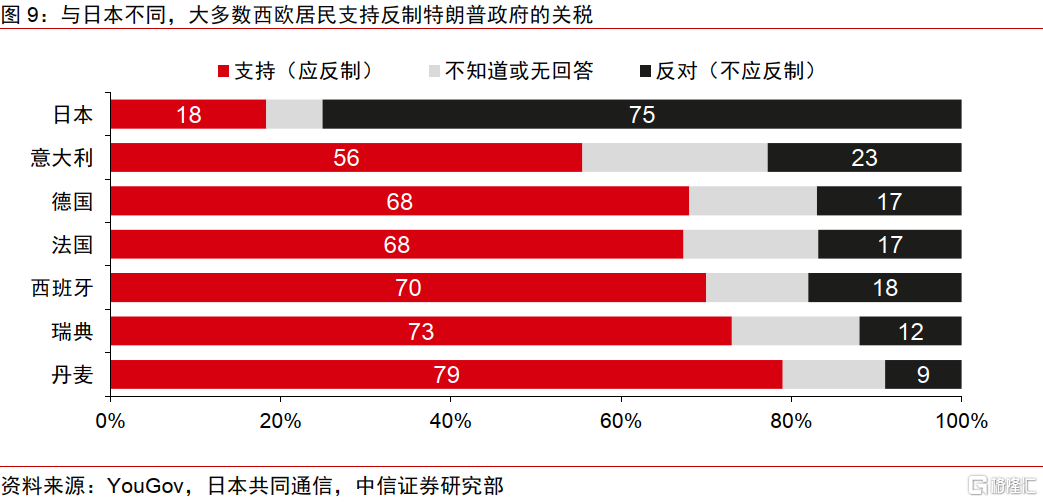

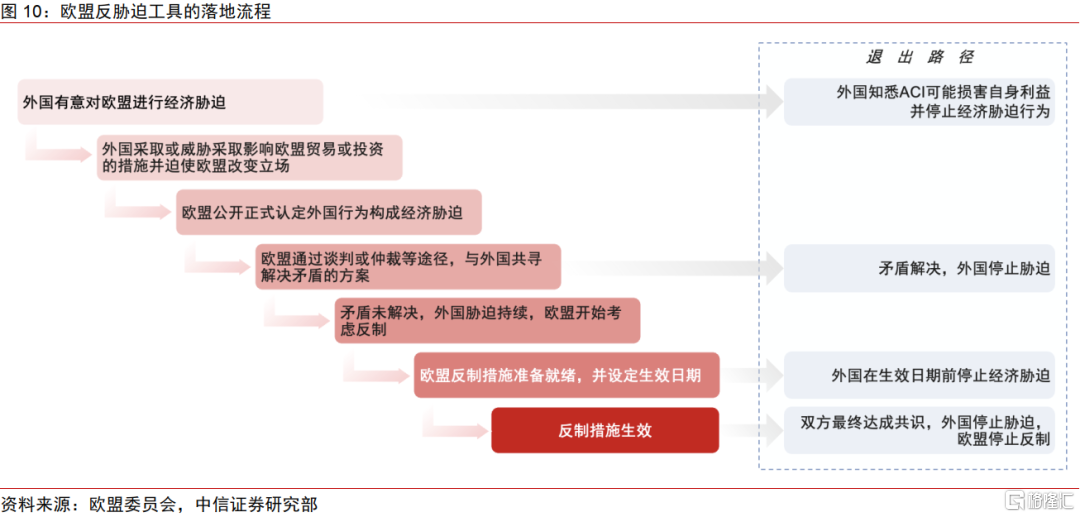

欧盟的财政扩张兼具外部压力驱策和内部民意支持,这预示其增强战略自主能力的长期决心不易动摇。相比之下,白宫的关税政策表现出显著的反复性和博弈性,同时主流西欧民意倾向于采取反制措施,这限制了欧盟对美国妥协的动机与余地,因此美欧协商的过程可能会比美日协商更坎坷,前者短期取得显著进展的可能性较低。至于德法等国考虑的“反胁迫工具”,我们认为其流程复杂且耗时,主要功能可能侧重于威慑,欧盟真正落地且认真推进的门槛较高。

▍当“重新武装”遇到“关税大棒”,审慎的态度与灵活的策略都很重要。

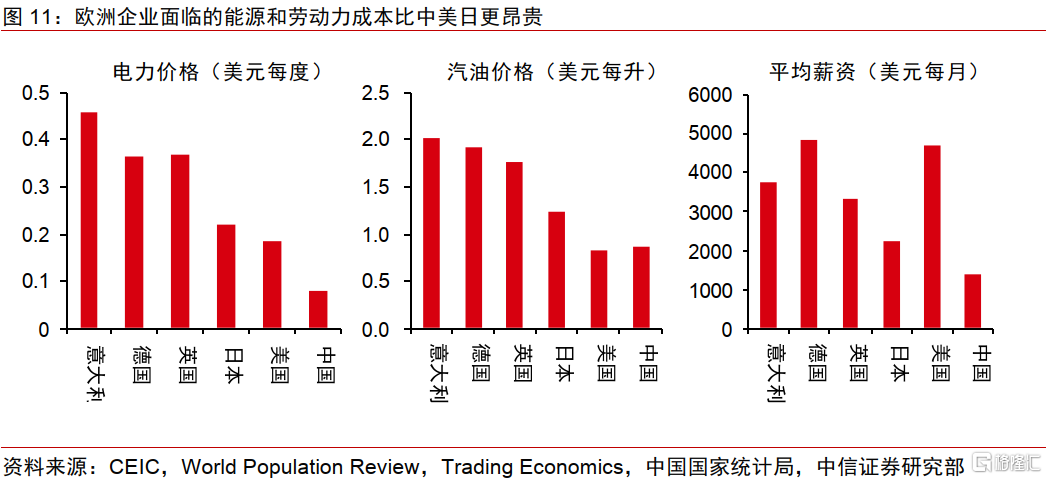

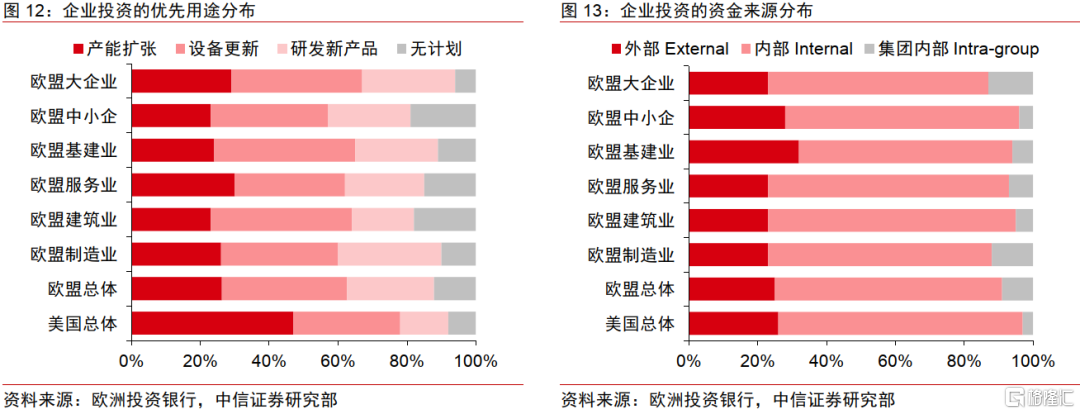

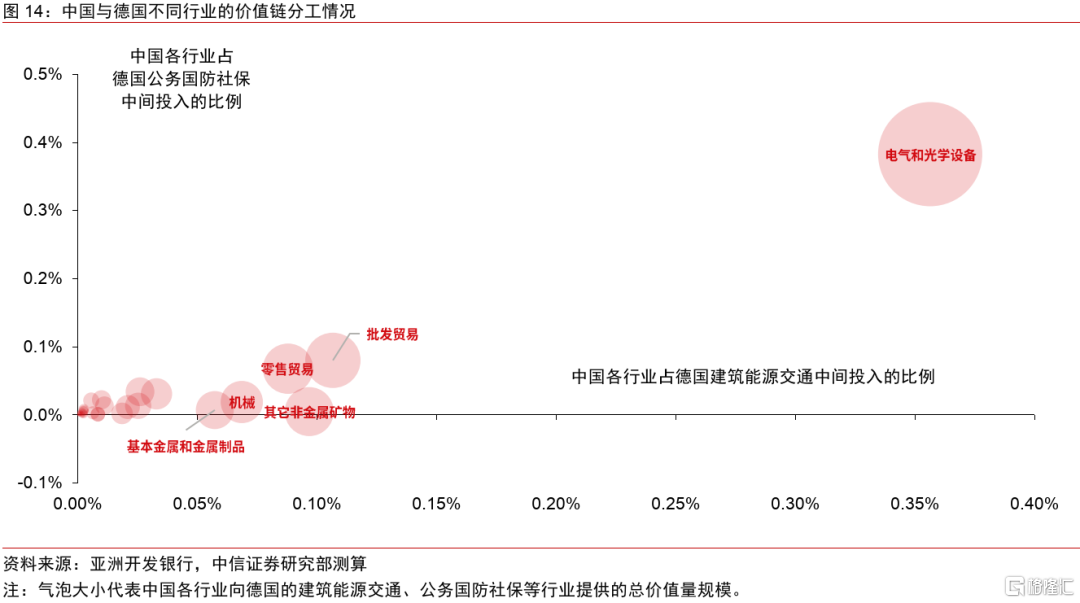

欧企投资需求是欧盟经济能否避免衰退的关键,尽管不少欧企的竞争力受高成本掣肘,但鉴于其首要投资动机是更新设备和研发产品(而非提高产能),若欧盟策略得当,则欧盟仍有机会避免陷入衰退。中国企业则可考虑利用欧洲财政扩张的契机加快推进战略转型、从欧洲寻找潜在商机以对冲美国关税影响,尤其是中国的电气和光学设备等行业在德国基建价值链上较占优势,其在客源替代方面或具相对有利条件。投资者在关税博弈明朗前对欧股等海外风险资产宜持谨慎立场,而特朗普政策的多变或许也意味着避险情绪较浓厚时可适度逢低布局、以等待下一个“Trump Put(特朗普保护期权)”的惊喜。

▍风险因素:

地缘政治及外贸政策的变化及影响超预期;欧盟经济韧性不及预期;美国通胀低于预期;欧企业绩及投资意愿弱于预期;欧央行降息快于预期;市场流动性或情绪变化超预期。

注:本文节选自中信证券研究部已于2025年4月30日发布的《海外宏观经济专题—当欧盟的“重新武装”遇到美国的“关税大棒”》;韦昕澄 崔嵘 李翀 贾天楚