下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

2025年5月14日,央行公布2025年4月金融数据。2025年4月新增人民币贷款2800亿元,同比少增4500亿元;4月社会融资增量为1.16万亿元,同比多增1.22万亿元;4月M1同比增速为1.5%,M2同比增速为8.0%。

简评

4月金融数据呈现分化局面,一方面是存款和M2同比明显回升,社融余额同比增速继续反弹,另一方面是信贷投放明显回落,M1同比增速持续低位运行,我们认为M2同比回升主要是受低基数和理财增长带动,社融余额回升主要来自政府债券融资贡献,当前私人部门融资需求不足,金融数据显示实体经济运行偏弱。

信贷方面,4月新增人民币贷款2800亿元,同比少增4500亿元,企业端投放延续弱势,居民同比变动不大,非银同比少增较多,当前私人部门需求不足,前期靠前投放后信贷增长乏力。

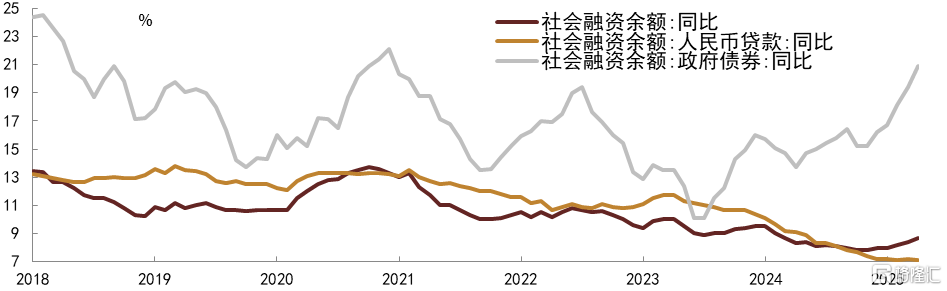

社融方面,4月社会融资增量1.16万亿元,同比多增1.22万亿元,社融余额同比从3月的8.4%升至8.7%,4月政府债券净增量环比有所回落,不过低基数下政府债券同比多增超1万亿元,政府债券继续支撑社会融资增速反弹。

存款方面,4月人民币存款减少4400亿元,同比少减34800亿元,人民币存款余额同比从3月的6.7%升至7.2%,M2同比从3月的7%升至8%,低基数背景下存款同比明显多增,尤其是理财增长使得非银存款增加较多,M2同比增速明显反弹。

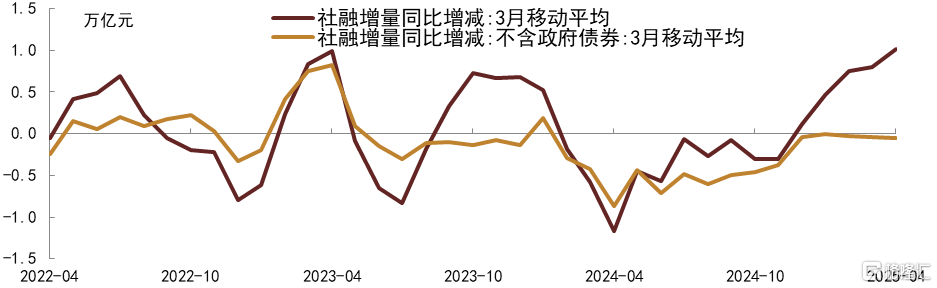

今年财政政策强调靠前发力,4月政府债券净融资环比有所回落,不过同比仍多增超过1万亿元,前4月社会融资累计增加16.34万亿元,累计同比多增3.61万亿元,其中前4月政府债券累计净融资4.85万亿元,累计同比多增3.58万亿元,前4月社融增长几乎全部来自政府债券贡献。由于今年全年新增政府债务总规模同比增2.9万亿元,故如果后续财政赤字没有额外调增,5月以后政府债券净融资同比或逐步趋弱,这意味着社融余额同比进一步改善空间明显受限。4月以来美国加征关税对全球贸易形成较大扰动,尽管美国征收的部分高额关税暂停实施,近期中美贸易谈判也有积极进展,但是全球贸易面临的不确定性仍较大,近期中美贸易协定可能使得未来几个月抢出口现象较为明显,我国出口可能也会阶段性受到支撑,不过抢出口需求释放后下半年出口下行压力可能更大。总体来看,结合财政对经济支撑作用可能减弱,以及出口面临的下行压力,我们预计下半年经济仍需更多支撑。为对冲外需下降并推动内需改善,我们预计宏观政策或将加码,货币政策放松可能继续加快,二三季度更多降准降息仍值得期待,流动性有望进一步充裕。由于实体有效融资需求不足,金融体系负债扩张速度或将继续高于资产扩张速度,债券配置需求或将继续支撑债市。我们继续看好国内债券市场,收益率曲线或陡峭化下移,长端利率也有望向下突破。

一、信贷需求修复疲弱,实体加杠杆意愿有限

4月信贷增速重新回落,人民币贷款余额同比增速由上月的7.4%降至7.2%,单月新增人民币贷款2800亿元,同比少增4500亿元,企业端投放延续弱势,居民同比变动不大,非银同比少增较多。4月企业贷款新增6100亿元,同比少增2500亿元,其中企业短贷减少4800亿元,同比多减700亿元,中长期贷款增加2500亿元,同比少增1600亿元,票据融资增加8341亿元,同比少增40亿元,即便考虑到企业债券同比多增1847亿元,企业端合计净融资规模同比仍在压降,我们认为或表明债务置换及内需动能修复放缓下,企业部门仍在降杠杆。居民端信贷投放整体同比变动不大,但结构上表现为零售端偏弱、按揭等中长端略有支撑,我们认为或表明消费端刺激可能仍需政策进一步加码提振,4月居民贷款合计减少5216亿元,同比多减50亿元,其中短贷减少4019亿元,同比多减501亿元,中长期贷款减少1231亿元,同比少减435亿元。整体来看,信贷需求修复有所放缓,实体主动加杠杆意愿提振不甚明显,经济修复面临的内外部扰动仍在,一定程度上需要宏观政策调节力度加码,对应我们也看到央行近期出台了一系列金融稳市场稳预期的相关政策,包括央行在一季度货币政策执行报告中也有增加针对信贷投放的相关表述。我们认为主动信贷需求的改善可能还是需要看到实体信心的进一步修复,尤其是对于居民部门而言,财政对居民收入和就业预期的提振可能较为关键,同时货币政策也可继续从引导实际利率下行、提振货币流通速度等层面入手,进一步提振居民部门消费意愿,并带动企业部门预期的改善。

二、4月政府债券同比继续大幅多增,低基数下社融余额同比进一步反弹

4月社会融资增量1.16万亿元,同比多增1.22万亿元,社融余额同比从3月的8.4%升至8.7%,4月政府债券净增量环比有所回落,不过低基数下政府债券同比多增超1万亿元,政府债券继续支撑社会融资增速反弹。具体来看,4月政府债券净融资9762亿元,环比少增5104亿元,同比多增10699亿元,政府债券余额同比增速从3月的19.4%升至20.9%,低基数背景下政府债券融资增速继续上升;4月对实体投放的人民币贷款增加844亿元,同比少增2505亿元,当前私人部门信贷需求不足,3月靠前投放后私人信贷增长乏力;此外,4月表外票据减少2793亿元,企业债券增加2340亿元,其他分项变动较小;总体来看,4月私人部门融资需求偏弱,社会融资增长主要仍依赖政府部门融资。后续来看,私人部门融资未见明显改善,我们预计政府债券融资同比可能放缓,社会融资余额同比进一步反弹空间有限。

三、受低基数以及非银存款增长带动,4月存款和M2同比增速明显回升

4月人民币存款减少4400亿元,同比少减34800亿元,人民币存款余额同比从3月的6.7%升至7.2%,去年4月金融监管加强压缩了存贷款数据,低基数下今年4月实体存款同比明显少减,加上非银存款明显多增,4月存款同比增速明显回升。具体来看,4月居民存款减少13900亿元,同比少减4600亿元,企业存款减少13297亿元,同比少减5428亿元,去年4月金融监管加强,私人部门存款明显下降,低基数下居民和企业存款同比明显改善;4月非银存款增加15710亿元,同比多增19010亿元,4月理财规模明显增加,推动非银存款增长较多,并对存款增速形成较大拉动;4月财政存款增加3710亿元,同比多增2729亿元,4月政府债券发行处于高位,财政存款有所增加。4月M1同比从3月的1.6%降至1.5%,当前实体经济活力偏弱,活期存款增长偏低;4月M2同比从3月的7%升至8%,低基数背景下存款同比多增,加上理财增长使得非银存款增加,M2同比增速明显反弹。

图表1:社会融资增长主要来自政府部门贡献

资料来源:Wind,中金公司研究部;数据截至2025年4月

图表2:政府债券融资继续推动社融余额同比增速回升

资料来源:Wind,中金公司研究部;数据截至2025年4月

风险

货币政策超预期,政府债券供给超预期。

注:本文摘自中金研究2025年5月14日已经发布的《M2增速上升,贷款增速下降,存贷差仍有利于债券需求——4月金融数据点评》

陈健恒 分析员,SAC执业证书编号:S0080511030011 SFC CE Ref:BBM220

东 旭 分析员,SAC执业证书编号:S0080519040002 SFC CE Ref:BOM884

范阳阳 分析员,SAC执业证书编号:S0080521070009 SFC CE Ref:BTQ434