下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2025年第一季度东部经济总量优势稳固但增长总体放缓,中西部地区依托投资、消费保持较高活力,东北三省经济复苏略有放缓。

从生产端来看,中西部省份增长较快。2025年第一季度西藏、湖北、甘肃、安徽、宁夏GDP同比增速居全国前五,主要得益于新兴产业对经济增长的重要支撑,如安徽新能源汽车产业快速发展,甘肃、西藏等地发展基建和光伏电站等能源项目,湖北等地发展半导体、电池等产业。在GDP总量前十的大省中,湖北、山东、江苏、四川经济增速连续五个季度高于全国水平。广东、上海连续五个季度跑输大盘,“三驾马车”中广东三项均增长放缓,上海消费、出口均负增长。

从需求端来看,消费方面,西藏、湖北、河南、新疆、内蒙古、辽宁社零增速领先,但部分经济大省社零表现欠佳,如上海、天津、北京和广东。其中,北京居民消费倾向较上年同期降低1.5个百分点,降幅较大。出口方面,出口增速呈现出鲜明的“西高东低”格局。高速增长区域主要集中在西部和部分中部省份,主要得益于政策扶持和资源型产业的强劲表现。上海、重庆、浙江等东部沿海和内陆枢纽城市虽整体增速趋缓,但在集成电路、笔记本电脑等高附加值领域形成竞争优势。受美国加征关税政策、东南亚国家承接代工订单等影响,广东、北京、山东等东部出口大省出口增速较低,福建与山西出口压力较大。固定资产投资方面,西藏、北京、新疆、内蒙古以20%及以上的增速增长;西藏、天津、上海、贵州、新疆、陕西房地产投资实现正增长;陕西、北京、上海、河南、广西制造业投资增速居全国前五。面对产能周期调整的压力,以“双招双引”闻名的安徽主动调整投资结构,对于阶段性供过于求的行业主动减少投资力度,布局产业链高端环节,由此,安徽制造业投资增长明显放缓,但投资质量稳步提升。

一、经济总量

1.1 GDP:总量格局稳定

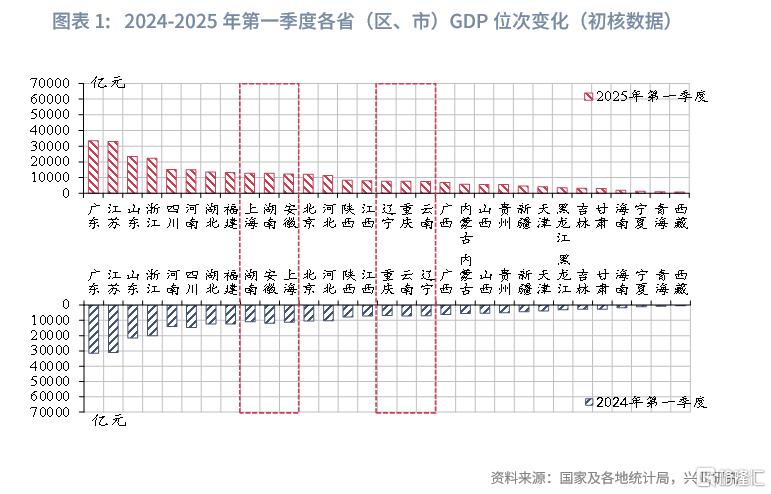

根据初步核算,2025年第一季度,全国GDP总量达31.9万亿元,同比增长5.4%。从GDP总量来看,经济大省格局稳定。第一季度广东(3.4万亿)、江苏(3.3万亿)、山东(2.3万亿)、浙江(2.2万亿)、河南(1.5万亿)稳居全国前五,合计贡献全国经济总量40.0%。与上年同期相比,上海超湖南、安徽,辽宁超重庆、云南,其余省级地区位次未变;各省GDP较上年同期均有所增加,其中浙江同比增长2163.2亿元,居全国首位。

从同比增速来看,与年初定下的全年预期增长目标相比(多在5.0-6.0%之间),第一季度21个省级地区达到全年预期增速目标,湖北、甘肃、浙江分别超出全年预期增长目标1.3、1.2、1.0个百分点,山东跑平全年增长预期;广东、云南、海南、青海等9个省级地区低于全年增长预期,经济增长仍需发力。

与全国水平相比,第一季度19个省级地区增速高于“全国线”,分别为西藏、湖北、甘肃、安徽、宁夏、浙江、山东、江苏、河南、广西、天津、江西、福建、河北、新疆、陕西、北京、吉林、四川;湖南、内蒙古同比增速与全国持平。

一方面,中西部省份增长较快。2025年第一季度GDP同比增速居全国前四的为西藏、湖北、甘肃、安徽,分别为7.9%、6.3%、6.2%、6.2%,高于全国水平超过0.7个百分点,有力支撑全国经济增长。主要得益于新兴产业对经济增长的重要支撑,如安徽新能源汽车产业快速发展;甘肃、西藏等地发展基建和光伏电站等能源项目;湖北等地发展半导体、电池等产业。

另一方面,湖南、内蒙古经济增长企稳,其余10个省级地区同比增速落后全国。其中海南、广东、云南、重庆2025年第一季度同比增速低于全国水平超过1个百分点,居全国末四位。其中,需要关注的是2024年重庆GDP增速(5.7%)居全国第八,2025年第一季度放缓回落至4.3%,落后于全国水平,从投资、消费、出口“三驾马车”来看,投资是主要的拖累项,详见后文展开。

从GDP总量看,2025年第一季度居全国前十的经济大省增长持续分化,湖北、山东、江苏、四川增速稳居全国前十,经济增速自2024年连续五个季度高于全国水平;湖南扭转了连续四个季度经济增长落后全国的形势,2025年第一季度经济同比增长5.4%,与全国增速持平,主要由于在全国社零增速放缓的情况下,湖南社零增速仍有加速;而广东、上海连续五个季度跑输大盘,“三驾马车”中广东三项均增长放缓,上海消费、出口均负增长。

1.2 工业:部分地区“首位产业”增长放缓

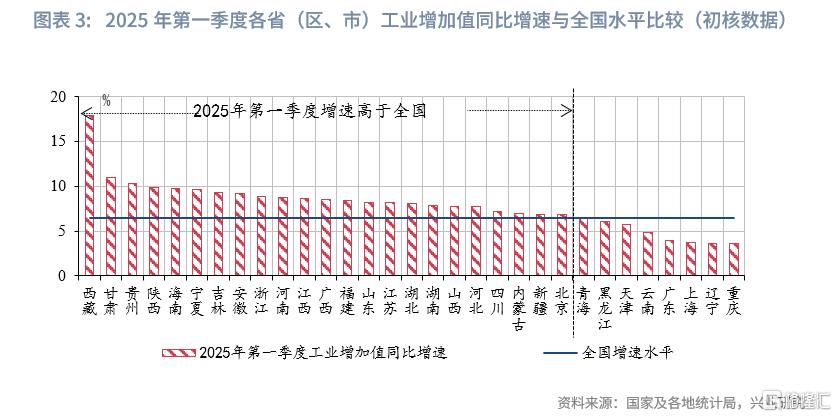

从工业增加值同比增速来看,2025年第一季度23个省级地区跑赢全国。其中西藏、甘肃、贵州实现17.9%、11.0%、10.3%的两位数工业增长,领跑全国。原材料工业是主要拉动力,其中甘肃有色金属冶炼和压延加工业增加值增长24.7%,黄金、白银、镍等优势产品产量均实现两位数增长,天然气产量增速更是以89.3%的成绩领跑全国;贵州有色金属冶炼和压延加工业、非金属矿采选业、煤炭开采和洗选业增加值分别增长30.0%、14.9%、13.4%。

全国经济规模前十的省份中,除广东、上海、福建、湖南、四川外,湖北、浙江、山东、江苏、河南工业增加值增速均高于全国,优势地位稳固;其中湖北、浙江、山东增速更亮眼,实现6.3%、6.0%、6.0%的工业增长。装备、原材料制造业协同发力,其中湖北电气机械、电子设备、化学原料及制品增加值分别增长22.8%、19.3%、18.2%、17.4%;浙江电子设备、汽车、通用设备增加值分别增长19.8%、18.2%和9.9%;山东电子设备、化学原料及加工、汽车增加值分别增长28.6%、15.2%、13.3%。

同时,广东、江苏两大头部工业省份的增长动能分化,工业增加值增速分别为3.9%和8.2%。江苏工业发展势头强劲,40个工业行业大类中,有33个行业增加值同比增长,十大重点行业中,电子、汽车、金属制品等行业保持两位数增长。同时先进制造业增长较快,规模以上工业中高技术制造业、装备制造业增加值分别增长12.9%、11.2%,比去年全年分别加快3.8个、2.5个百分点,对规模以上工业增加值增长的贡献率达35.1%、71.3%。广东工业增加值同比增速已连续四个季度落后全国水平,主要受劳动密集型产品、钢材(增加值分别同比下降13.2%、57.8%)拖累,但重点行业发挥了支撑作用,电子设备、电气机械、汽车、通用设备制造业增加值分别增长6.6%、8.4%、12.5%、11.0%,同时新动能产业增势良好,先进制造业、高技术制造业增加值分别增长5.9%、5.3%,比规模以上工业增速高2.0个、1.4个百分点,拉动广东工业增加值实现提升。

值得关注的是,辽宁、上海、黑龙江、天津、云南5个省市工业增加值同比增速连续五个季度落后全国,多数受“首位产业”增长放缓影响,如上海受汽车负增影响,2025年第一季度,上海汽车制造业增长4.6%,较全国水平低7.2个百分点;黑龙江主导产业之一的采矿业第一季度规模以上企业增加值同比增长6.3%,仅高于全国水平0.1个百分点;云南支柱产业烟草工业增加值仅同比增长1%,较上年同期增速回落3个百分点。

二、固定资产投资

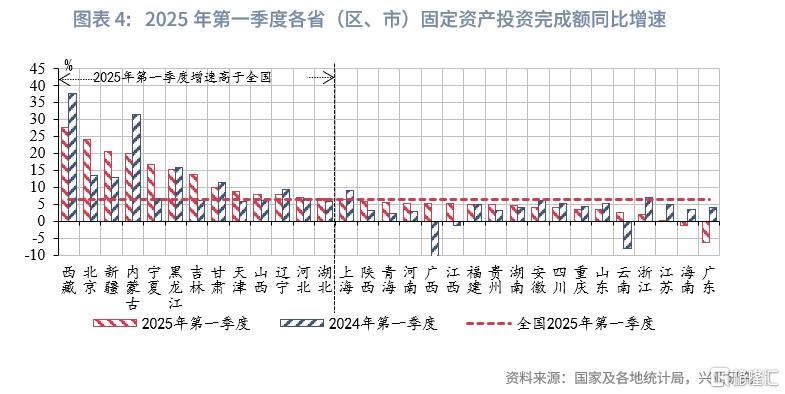

2025年第一季度,全国固定资产投资同比增长4.2%,比上年同期少增0.3个百分点。分经济区域看,东北地区发展势头强劲,以12.3%的同比增速领跑全国;西部地区紧随其后,实现10.6%的同比增长;东部、中部分别以5.7%、5.0%的增速稳步提升。

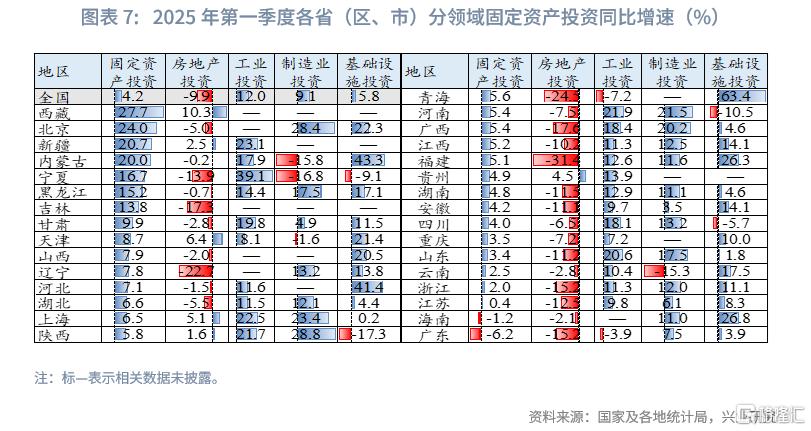

从固定资产同比来看,第一季度13个省级地区跑赢“全国线”,增长较好的地区包括:西藏(27.7%)、北京(24.0%)、新疆(20.7%)、内蒙古(20.0%)以20%及以上的增速增长,其中设备购置是北京投资增长的主要拉动力量,第一季度,设备购置投资同比增长1.3倍,占全市投资比重为27.6%,拉动全市投资增长19.7个百分点。能源工业投资是拉动内蒙古投资增长的主要动力,能源工业投资占固定资产投资的比重达38.8%,同比增长60.9%,其中,电力、热力燃气及水的生产和供应业投资同比增长59.1%,比去年同期高32.5个百分点。北京、上海、河北、湖北、内蒙古、西藏、新疆自2024年连续五个季度保持高于全国的投资增速;甘肃、广西、贵州、湖南等增速在2025年第一季度提升至全国水平以上,投资动能增强。

此外,山东、安徽、海南固定资产投资同比增速落至全国水平以下,分别同比增长3.4%、4.2%、负增1.2%。广东(-6.2%)固定资产投资自2024年第二季度持续负增。

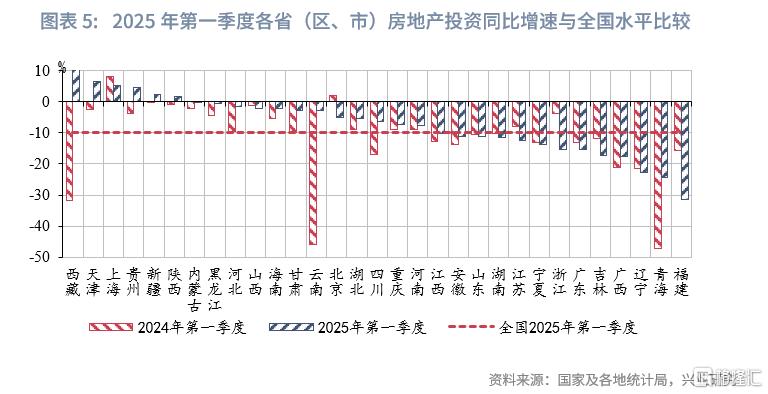

分领域看,房地产投资方面,第一季度西藏(10.3%)、天津(6.4%)、上海(5.1%)、贵州(4.5%)、新疆(2.5%)、陕西(1.6%)实现房地产投资正增长,其中西藏、新疆扭转了2024年连续四个季度负增长的局势,2025年第一季度回升至10.3%和2.5%。其余25个省级地区仍保持负增长,其中13个省级地区落于全国水平(-9.9%)以下;福建(-31.4%)、青海(-24.5%)、辽宁(-22.7%)房地产投资负增幅度持续超过20%。与上年同期相比,河北、甘肃、海南、四川等负增幅度明显收窄,而福建、浙江负增幅度扩大超过10个百分点。

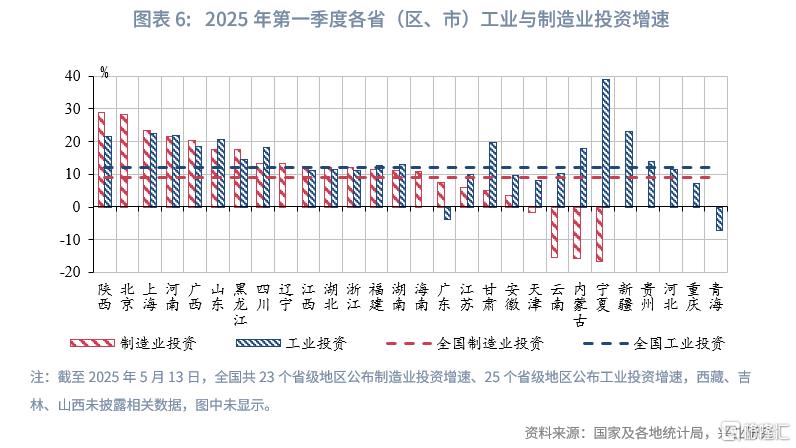

工业及制造业投资方面,宁夏(39.1%)、新疆(23.1%)、上海(22.5%)、河南(21.9%)、陕西(21.7%)工业投资增速居全国前五,陕西(28.8%)、北京(28.4%)、上海(23.4%)、河南(21.5%)、广西(20.2%)制造业投资增速居全国前五。部分省份工业投资与制造业投资增速分化程度较高,如宁夏、内蒙古、云南、天津工业投资增长39.1%、17.9%、10.4%、8.1%,而制造业投资负增16.8%、15.8%、15.3%、1.6%,其工业投资增长主要采矿业、电力投资等拉动。

在前期新动能成长迅猛的安徽,制造业投资增长明显放缓,但投资质量稳步提升。2025年第一季度,安徽制造业投资增长3.5%,较2024年同期(21.6%)显著回落。一方面,对于阶段性供过于求的行业,安徽主动减少投资力度。2024年,安徽省成功劝退、中止了7个跨界电池片、组件项目,总产能超过80GW;未引进新的硅料、硅片(拉晶)项目,新签约项目产能较去年减少90%和82%。另一方面,安徽主动布局产业链高端环节。2025年安徽光储产业的招引重点将从电池、组件环节转向附加值高、发展潜力大的关键配套和产业链薄弱环节,迭代发布光储产业年度目标企业对接招引目录,加快培育一批装备制造、第三方检测认证等企业。得益于政策的主动调整,在行业整体盈利压力较大的环境下,2024年安徽先进光伏产业实现营业收入3284.6亿元,实现利润100.8亿元;新型储能产业实现营业收入878.1亿元,实现利润5.7亿元[1]。

三、社会消费品零售

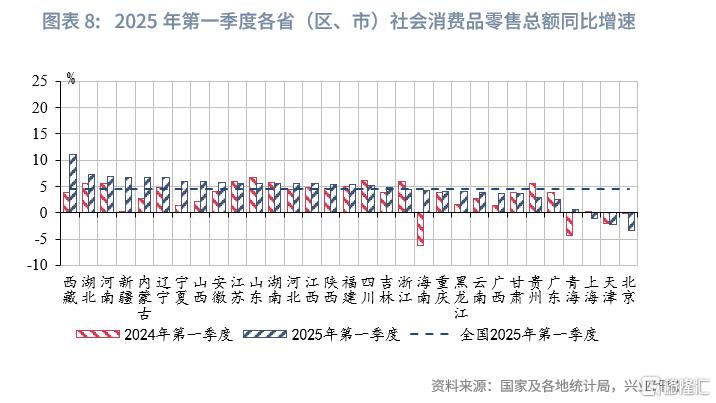

2025年第一季度,全国社会消费品零售总额124671亿元,同比增长4.6%,比上年全年加快1.1个百分点。按经营单位所在地分,城镇消费品零售额108057亿元,同比增长4.5%;乡村消费品零售额16614亿元,增长4.9%。按消费类型分,商品零售额110644亿元,增长4.6%;餐饮收入14027亿元,增长4.7%。

与全国水平相比,第一季度18个省级地区社会消费品零售总额同比增速高于“全国线”,部分经济大省(市)仍落于全国尾部。受基数情况不同影响,今年以来各地社零同比增速分化程度有所减小。西藏(11.1%)、湖北(7.3%)、河南(7.0%)、新疆(6.7%)、内蒙古(6.7%)、辽宁(6.7%)社零增速居全国前六。上海(-1.1%)、天津(-2.3%)、北京(-3.3%)社零自2024年第二季度持续负增,北京、上海均呈现零售、餐饮“双降”格局,同时由于两地车牌获取门槛与综合成本较高,影响了汽车消费活力,尽管推出以旧换新补贴等刺激政策,汽车消费市场仍表现乏力。北京第一季度汽车类商品零售额同比下降20.2%,上海同比下降19.1%。

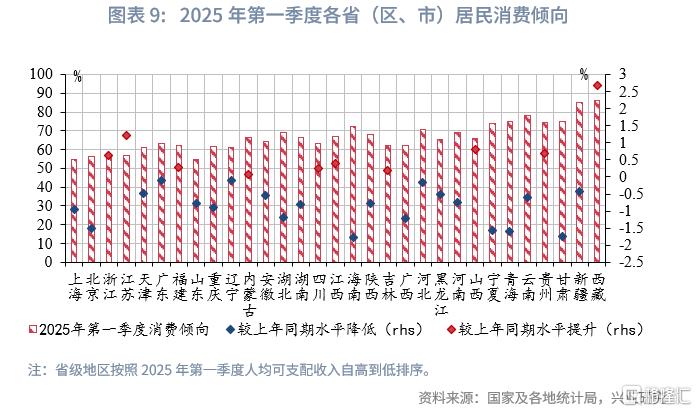

从消费倾向来看,前三季度10个省级地区居民消费倾向(人均消费支出/人均可支配收入)较上年同期水平有所提升。其中,西藏、江苏居民消费倾向提升幅度较大,较上年同期分别提升2.7个百分点、1.2个百分点;海南、甘肃、青海居民消费倾向降低幅度较大,较上年同期分别降低1.8个百分点、1.7个百分点、1.6个百分点。

四、货物进出口

第一季度,全国货物进出口总额103013亿元,同比增长1.3%。其中,出口61314亿元,增长6.9%;进口41700亿元,下降6.0%。总体而言,青海、甘肃、河南等中西部省区以超过20%的进出口同比增速领跑;山西进出口增速承压,2025年第一季度同比增速为-22.8%,在全国位居末位,较上年同期增速回落52.5个百分点,这一变化主要受进口、出口“双降”所致,其中第一季度出口、进口额分别同比下降35.8%、1.5%。

出口方面,出口增速呈现出鲜明的“西高东低”格局。高速增长(同比增速>20%)区域主要集中在西部和部分中部省份,如青海(209.3%)、甘肃(45.0%)、广西(42.4%)、河南(42.2%)和湖北(22.4%),这些省份出口增速领跑全国,主要得益于政策扶持和资源型产业的强劲表现。其中,青海持续推动高原特色产品国际化布局,冷水鱼出口优势突出,鳟鱼类产品出口额达1.2亿元,同比增长2.1倍,占全国同类产品出口总额的75%,连续6年保持全国领先地位;高原冷凉蔬菜出口量质齐升,出口量达1545.6吨,增速位列全国第三,季度出口量首次突破千吨级规模。甘肃受益于稀土产业链的完善,机电产品出口结构持续优化,第一季度出口同比增长15%,占全省出口总值的58%,较去年同期提升7.5个百分点。具体来看,高技术零部件出口表现亮眼,集成电路、轴承、程序控制器出口额分别同比增长44.3%、32.1%和28.6%。“新三样”产品(电动汽车、光伏产品、锂电池)出口呈现爆发式增长,出口额同比激增13.6倍。

中速增长(同比增速10%—20%)区域包括上海(12.6%)、重庆(12%)、浙江(11.1%)等东部沿海和内陆枢纽城市,虽整体增速趋缓,但技术驱动型产业仍显韧性。上海、重庆和浙江通过产业升级,新兴动能成长快速,在集成电路、笔记本电脑等高附加值领域形成竞争优势。

稳健增长(同比增速<10%)区域包括广东(1.4%)、北京(2.2%)、山东(4.8%)等东部出口大省。广东虽以13406.29亿元出口额居全国首位,但同比增速仅为1.4%。一方面,美国加征关税政策持续挤压电子产品、机械设备等传统优势产品的利润空间;另一方面,越南、马来西亚等东南亚国家凭借劳动力成本优势,加速承接消费电子代工订单。北京高新技术产品(如集成电路、自动数据处理设备)虽占据出口主体,但受全球半导体需求疲软等影响,相关产品出口增速显著承压。同时,在主导产业中,机电产品领域的手机、计算机等消费电子面临东南亚产业链竞争,增速低迷。尽管干鲜瓜果、文化产品等细分领域实现爆发式增长,但其在出口总量中占比有限,难以抵消主要出口产品下行压力。

出口增速较低的地区主要是福建(-13.3%)、山西(-35.8%)。其中,福建出口承压。我们在5月发布的报告《福建出口面临挑战——2025年第一季度福建省经济运行情况》中分析了福建出口放缓的原因,主要包括三个方面:一是福建对美出口依存度较高,美国对华关税政策影响下,福建对美出口增速放缓。从对美出口额来看,以对美出口/总出口衡量各省份对美国市场的依赖程度,2025年第一季度,福建对美出口的依赖程度排名全国第二,达到18.9%,较上年同期增加2.6个百分点;福建对美出口额同比增速为0.6%,较上年同期增速下降13个百分点。不仅如此,从福建对美出口商品结构来看,福建出口纺织品、鞋靴等劳动密集型商品较多,在美国加征关税后失去价格优势的产品占比相对较高,影响福建对美出口增速的提升。

二是2024年同期高增长导致基数过高,导致东盟市场对福建产品的进口放缓。2025年第一季度福建向东盟出口额为530.9亿元,同比降低34.2%,占全省出口总额的19.8%。高基数之下,福建与新加坡、文莱、缅甸、菲律宾出口贸易的大幅缩减,是导致福建向东盟出口额负增长的主要原因。

三是国际供应链加速重构,部分订单向东南亚、拉美等低成本地区转移。东南亚国家在劳动力成本上相比福建具有明显优势,比如2023年越南第一区(河内和胡志明市)月平均工资约1900元,而同期福建在岗职工月平均工资约9283元,东南亚国家对于利润空间本就不高的劳动密集型产业吸引力更大。经过多年的发展和承接产业转移,东南亚一些国家的加工技术和配套能力也在不断提升,如TCL等企业在越南建立年产能800万台的数字化生产基地,其技术能力已能满足国际订单需求。并且一些国家还享有更优惠的贸易协定(如欧盟-越南FTA,这使得在越南生产的产品可以享受较低的关税或零关税进入欧洲市场),进一步降低了品牌商的采购成本。

山西2025年第一季度出口额同比大幅下降35.8%,核心原因在于以手机为代表的机电产品出口放缓。2025年第一季度山西机电产品出口123.7亿元,下降42.6%,占全省出口的67.5%。其中,手机出口73.5亿元,下降54.6%。。钢铁及其制品出口下滑30.9%,与全球钢铁产能过剩及绿色基建对传统材料依赖度降低密切相关;镍制品出口减少34.5%,暴露了新能源技术路线调整对传统金属需求的削弱效应。

进口方面,第一季度15个省级地区增速高于全国水平,其中广东(9.3%)、山东(7.5%)总量领先、进口增速高于全国水平,外贸大省地位稳固;西藏(56.7%)、甘肃(50.7%)、贵州(15.7%)、四川(9.6%)等省区低基数、高增长;甘肃(16.4%)、河南(5.9%)进口增速转正。16个省级地区进口额负增长,其中青海(-50.3%)、吉林(-25.3%)、北京(-25.3%)进口额负增幅度较大。

五、总结

总体而言,2025年第一季度多数省级地区经济增长较上年同期略有放缓。一是东部经济大省(市)GDP增速总体稳中有降。广东、江苏等经济大省同比增速较2024年同期略有回落,但总量仍居全国前列。固定资产投资增速分化明显,北京、河北等省份大幅提升,广东、江苏、浙江、山东等省份则明显放缓。消费市场冷暖不均,上海、天津、北京社会消费品零售增速承压;出口增速“西高东低”,广东、山东等东部出口大省增速放缓。

二是中西部省(区、市)亮点频现,经济增长韧性突出。西藏、湖北、甘肃、安徽、宁夏等地经济增长领跑全国,工业增加值增速均居全国前列,投资与消费双轮驱动效应明显,部分省份固定资产投资增速及社会消费品零售总额增幅位居全国前列。青海持续推动高原特色产品国际化布局,出口超三位数增长,甘肃受益于稀土产业链的完善,机电产品出口结构持续优化。受手机以及钢铁等基础金属出口需求下降影响,山西出口负增。

三是东北三省经济复苏略有放缓,东北三省经济增长均落后全国,工业领域持续面临转型升级压力,辽宁、黑龙江工业增加值同比增速连续五个季度落后全国,但东北三省固定资产投资增速均明显高于全国水平。消费市场缓慢回暖,辽宁社会零售同比增速居全国前六。

[1]资料来源:“奋发有为往前赶”系列新闻发布会(第四场):聚力打造具有国际影响力的先进光伏和新型储能先进制造业集群,安徽省人民政府新闻办公室[EB/OL],2025/04/10[2025/05/26]

注:本文来自兴业研究发布的《产能调整中安徽制造如何落子?——2025年第一季度省级地区经济运行情况》,报告分析师:赵晓露、章怡、郭于玮、鲁政委