下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者/星空下的锅包肉

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的绿豆汤

最近,#固态电池 板块又活跃了。因研发适用于固态电池的#硅基负极材料,#滨海能源(000695)已经连拉6个板。

来源:同花顺-滨海能源, 截至2025年5月23日

来源:同花顺-滨海能源, 截至2025年5月23日

然而这边滨海能源狂欢不止,那边早早布局了硅基负极材料的行业龙头,如#贝特瑞(835185)、#杉杉股份(600884),股价却不断下跌。

炒的是固态电池,是#硅基负极,但却没有涨更有可能兑现业绩的。某种程度上,这是不是也恰恰说明,炒的不是业绩,甚至都不是预期,只是概念而已?

来源:同花顺,2025年5月22日数据

来源:同花顺,2025年5月22日数据

固态电池有自己的发展痛点,硅基负极材料也有自己的应用难题。阶段性的炒作,更像是一场热闹罢了。

一、固态电池利好频传,然难题待解

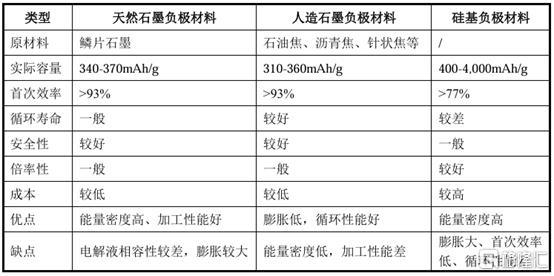

这几年,#锂电池 在技术层面不断创新突破。正极材料向高镍三元发展,#电解液 向固态电解质探索,相应的对负极材料也提出了更高的要求。

当前使用的石墨负极,理论容量较低。目前国内主要负极材料企业,都在前瞻布局硅基负极。硅基负极理论比容量可达4200mAh/g,达石墨负极的十倍。

但是,硅负极充电时会大幅膨胀,导致颗粒破裂脱落,还会反复生成SEI膜消耗锂离子,导致电池容量持续衰减,极大限制了大规模应用(SEI膜是电池首次充电时,硅负极和电解液发生反应,生成一层薄薄的“保护膜”,可以阻止电解液和硅继续反应。但硅膨胀会把SEI膜撑裂,电解液就会涌进去反复反应消耗锂离子)。

来源:贝特瑞2024年年报

来源:贝特瑞2024年年报

不过,固态电池恰好可以在一定程度抑制硅负极的缺点。例如,在硫化物体系中,电解质具有较高的离子电导率,可以有效促进硅负极极片中离子扩散,同时硫化物电解质具有优良的机械延展性,可以缓冲硅负极的体积变化。

由此,#硅基负极材料 顺利和固态电池挂上了钩。

但问题是,固态电池自己的问题还没有解决,究竟使用哪种固态电解质还在探索中。比如前边提到的硫化物,整体性能虽好,但与空气中的微量水即可发生反应,释放出有毒的硫化氢气体。

近日,固态电池又传利好。#国轩高科(002074)宣布已建成全固态电池中试线,目前已进入预量产阶段。

看到这种“好消息”,笔者只觉得有种莫名熟悉的感觉。从半固态、到准固态、到全固态,一会研发,一会测试,一会装车,现在又来了个预量产。二级市场最不缺的就是这样的好消息,让人眼花缭乱。

不可否认,行业在进步,在不断解决固态电池应用中遇到的这样或那样的问题,但且不说技术问题还没有完全解决,即便解决了技术问题后,还有成本问题。距离真正大规模落地还差多远,又有几个人能说得清楚。

二、硅基负极反复迭代,仍应用受限

硅基负极材料与固态电池相辅相成。目前,负极材料企业也正在对硅基负极材料不断进行迭代升级。

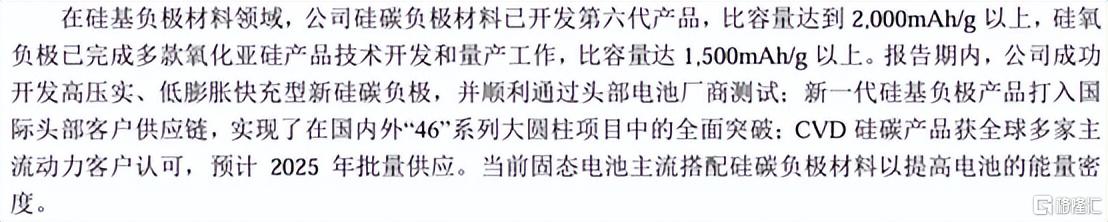

贝特瑞是国内最早量产硅基负极材料的企业之一,其硅碳负极材料已开发第六代产品。据其2024年年报介绍,公司成功开发高压实、低膨胀快充型新硅碳负极,并顺利通过头部电池厂商测试;新一代硅基负极产品打入国际头部客户供应链;CVD硅碳产品获全球多家主流动力客户认可,预计2025年批量供应。

来源:贝特瑞2024年年报

来源:贝特瑞2024年年报

杉杉股份也表示,公司硅基负极产品保持技术和产业化进程领先,不断实现技术突破,相关硅基负极产品已实现批量化应用。同时宁波硅基负极材料一体化基地一期部分产能已实现投试产,并实现海内外头部客户的批量供货。

在不看数据的情况下,贝特瑞和杉杉股份硅基负极都进展顺利。但所谓批量究竟是多大的量,还不好说。

高工产研锂电研究所(GGII)数据显示,2023年中国硅基复合材料出货1.9万吨。而根据鑫椤资讯数据,2024年全球负极材料产量216.73万吨,同比增长23%,中国产量占比攀升至98.5%。

对比之下,硅基材料占比几乎可以忽略不计。

不过,从发展的角度来看,据GGII预测,到2030年硅基复合材料出货量预计将超30万吨,年均复合增长率超50%。未来3-5年内出货规模提升主要靠大圆柱电池带动,中长期主要受固态电池带动。

来源:高工产研

来源:高工产研

其中,圆柱电池也是因为其结构特性更能适配硅基负极的膨胀需求。那么反过来,这也恰恰说明,硅基负极的应用仍然存在极大限制。

三、负极材料供给侧过剩,量增价跌

总的来说,无论固态电池还是硅基负极材料,都是一个值得期待的发展方向。但无论宣传如何,显然都还没到能够大规模兑现业绩的阶段。

现如今,负极材料依然石墨的天下。

负极材料市场格局较为集中,贝特瑞和杉杉股份稳居前二。其中,贝特瑞总体市占率居前,而杉杉股份是国内第一家研发#人造石墨负极的企业,24年公司人造负极材料蝉联榜首。

不过整体来看,无论贝特瑞还是杉杉股份,都面临负极材料量增价跌的困境。

不过整体来看,无论贝特瑞还是杉杉股份,都面临负极材料量增价跌的困境。

数据显示,2024年,杉杉股份负极材料实现销量约34万吨,同比增长28.44%,但营收仅同比增长12.8%,远低于销量增速。

而贝特瑞负极材料更是在销量突破43万吨(2023年36万吨,同比增长约20%)的情况下,营收反而同比下降了13.04%。

究其原因,主要是近年来,由于锂电池行业的发展前景较好,产业资本加大对该领域的投入。随着市场新增产能的陆续释放及下游需求增速放缓,市场竞争日趋加剧。短期内,行业将面临供给侧过剩及价格低位运行等挑战。

某种程度上,向硅基负极材料布局,也是跳出传统领域竞争的一个重要手段。只是无论硅基负极、还是固态电池,显然都还需要一些时间。

而即便硅基负极最终走向规模化,本质上,也不过是对传统石墨负极的替代,此消彼长。从这个角度来看,与时俱进是对企业发展提出的必然要求,但却并不代表新的增长点。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。