下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的绿豆汤

5月27日下午,#农药板块 集体拉升,#中旗股份(300575)、#广信股份(603599)等多股涨停。

只是这一次的短暂狂欢背后,却带着一丝沉重。

据央视新闻报道,5月27日11时57分左右,山东省潍坊市高密市#友道化学有限公司发生爆炸。截至当日19时25分,事故造成5人死亡,6人失联,19人轻伤。

友道化学是#氯虫苯甲酰胺(一种高效广谱杀虫剂,以下简称氯虫)原药的重要生产企业。友道化学发生爆炸后,引起了不小的供给恐慌。而若供给减少,则有望推动价格回升。所以一时之间,资金都扎进了农药板块。

但冷静下来就会发现,恐慌背后,其实掺杂了各种消息的推波助澜。

或许短期内,氯虫供给格局确实会受到一定影响,但这个期限恐怕不会太久。相反,氯虫原料真正恐惧的并不是供给缺口,而是产能过剩。

那么当潮水褪去后,中旗股份和广信股份这些直冲涨停的企业,又有谁在裸泳?

一、氯虫原药产能,已严重过剩

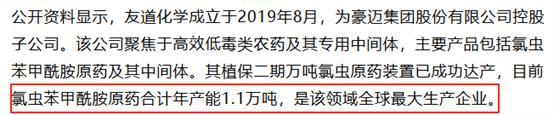

友道化学发生爆炸后,引起了广泛关注。一时之间,各种消息扑面而来。比如:友道化学#氯虫原药 年产能1.1万吨、全球最大、占全球出口量58%、美国欧盟依赖其供应。甚至还有人提出“事件恐造成全球80%的原药供应缺口”。

来源:财联社

来源:财联社

来源:农药资讯网-华农农化

来源:农药资讯网-华农农化

这些观点确实能够直击人心,但问题是,氯虫原药最不缺的,就是产能。

先明确三个概念:中间体、原药、制剂。中间体是生产原药的基础,原药再经过加工制成最终可以提供给用户使用的制剂。简单来说,流程上是中间体-原药-制剂。

氯虫是全球销量最大的杀虫剂产品,从前,相关专利都掌握在富美实公司手里。不过2022年8月,原药保护专利已经到期。自此,国内企业蜂拥而至。

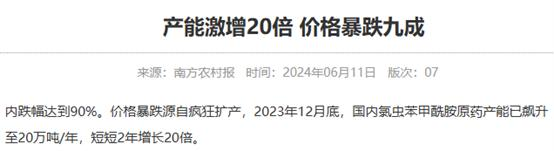

中国农药信息网显示,2023年9月,氯虫原药企业已有14家。到2024年6月,又增加10家至24家。据南方农村报报道,截至2023年12月底,氯虫原药产能已飙升至20万吨/年,短短2年增长20倍。

来源:南方农村报

来源:南方农村报

这里需要说明一下,因为中间体专利还未到期,不少企业虽有原药产能,但却未必有实际生产能力(甚至可能存在虚报产能)。目前能实际投产的,都是相对有实力,能够开发新工艺、绕开专利保护的企业。其中,友道化学确实走在前列。

友道化学成立于2019年,是豪迈集团旗下公司。2024年初,友道化学原药产能达到1.1万吨后曾公开表示,公司已成为名副其实的全球产能最大、产业链最全的氯虫原药生产企业(注意这里,特意强调了名副其实几个字)。

来源:豪迈集团官网

来源:豪迈集团官网

但即便剔除虚假产能,产能过剩依然是不争的事实(笔者查阅了一些公开信息,统计的有效产能在3-7万吨不等,需求约1万吨出头,但这个数据也没有可靠信源,仅供参考),价格暴跌就是铁证。

2025年5月25日,原药价格22.8万元/吨,相比于2022年250万元/吨的高价,已跌超9成。

在当前这种供给格局下,友道化学车间爆炸停产,或许会对氯虫原药市场格局带来一定改善,但若说产生巨大的供给缺口,未免言过其实。

二、胺中间体稀缺,然有心无力

以上,我们是从氯虫原药的供求角度进行分析的,不过此外还有一个层面,假设本次事故影响到了#中间体产能,那么可能确会产生更大的影响。

如前所说,原药化合物专利已到期,产能并不紧缺。但是中间体仍受专利保护,这才是制约下游原药企业生产的最大难题。而据公开信息,友道化学有5000吨/年胺中间体产能。而其中,或有不小的外销比例,甚至在中间体供给市场举足轻重。

来源:南方农村报2023年4月

来源:南方农村报2023年4月

倘若友道化学胺中间体断供,恐怕也会导致下游原药企业空有产能,没有产量,从而间接造成原药短缺。

那么问题来了,如果是这样,那现在炒这些氯虫原药企业还有什么意义?

这就好比市场讲了一个故事,说现在友道化学爆炸,导致胺中间体紧缺,进而导致氯虫原药紧缺。而这些上市公司有原药产能,必有利好。

乍一看挺合理,但逻辑上,倘若友道化学的胺中间体都停了,这些原药企业又拿什么去生产?所谓产能又如何落地?即便能通过一些特殊渠道(比如地下工厂)得到一些胺中间体,还有没有利润?

更有甚者,这些被炒起来的上市公司,到底是不是真实产能,还得另说。

比如开头提到的中旗股份和广信股份,主营各种农药原药、中间体、制剂产品,据悉在氯虫领域也有布局。据2023年一则公开信息显示,中旗股份布局了1500吨氯虫项目。至于广信股份,笔者没找到可靠资料,不过凭借7000吨氯虫产能的传说,也成了关注焦点。

来源:中国农药工业协会标准官网

来源:中国农药工业协会标准官网

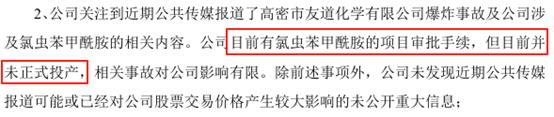

但这个行业在专利保护之下,所谓产能本就得辩证的看。日前,中旗股份已公开表示,公司有氯虫项目审批手续,但并未正式投产。

来源:中旗股份公告2025年5月28日

来源:中旗股份公告2025年5月28日

三、利好替代品,但影响有限

综上来看,倘若本次事故确实造成较大的停工停产影响,那么最有可能的结果就是导致从胺中间体-氯虫原药-制剂整个链条缺货,这对氯虫原药企业而言,算不得利好。不过,对于氯虫产品的替代品,倒是有一定正面影响。

从这个角度来说,炒作农药股也不算全无逻辑。不过这种影响只怕不会太久,而且影响力恐怕有限。

一方面,虽然不知何时能复工,不过可以参考一下当初友道化学万吨氯虫原药项目的建设周期也就只有7个月。当然这只是能不能复产,至于让不让另说。

来源:豪迈集团官网

来源:豪迈集团官网

另一方面,氯虫生产的核心障碍,是中间体专利保护。而据悉,“2025年富美实公司保留的一项氯虫苯甲酰胺的中间体专利也将到期,到时摆在国产化面前的最大难题不复存在”。倘若如此,届时又是一场头破血流的竞争。

来源:南方农村报2024年6月11日

来源:南方农村报2024年6月11日

此外,还有一个最根本的问题,若氯虫供给减少则替代品需求增加,这个逻辑没错,但有一个大前提是,农药市场本就面临供需失衡、产能过剩等诸多挑战。

自2022年下半年开始,全球农化产品逐步摆脱疫情带来的生产和运输恐慌。叠加过去三年农药价格高企,行业内盲目投资扩张,无序竞争严重,导致产品价格自高点快速回落。

从企业数据来看,2024年,广信股份营收、扣非净利分别同比-20.88%、-45.92%,相较于2022年,营收减半,净利润缩减了2/3。

中旗股份2024年营收勉强止降,同比增长1.35%,但毛利率同比减少7.5个百分点,净利率只剩0.45%。2025年一季度已经出现亏损。

显然,农药的市场格局,不是靠友道化学停产、或者说氯虫这一个产品品类的波动,就能扭转的。说到底,这本是一起不幸的安全事故,只是在各种消息的推波助澜之下,逐渐在二级市场被放大,演变成了农药股的短暂狂欢。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。