下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国内汽车产业再次被推上舆论的风口浪尖。

近日,长城汽车董事长魏建军接受媒体采访时称,汽车产业已出现类似“恒大”的潜在风险,只不过没爆而已。

随后一份关于各大车企负债率的榜单流出,不少公司的资产负债率超过了60%,引发了市场的广泛关注。

与此同时,一家汽车产业链的公司正在冲刺北交所IPO。

格隆汇获悉,北交所上市委定于5月30日召开2025年第8次审议会议,将审议河北世昌汽车部件股份有限公司(简称“世昌股份”)的首发事项,保荐人为东北证券股份有限公司。

世昌股份专注于汽车塑料燃油箱业务,其第一大客户是吉利汽车。公司的产品主要应用于传统燃油汽车领域,未来市场将面临纯电动汽车的挤压。北交所也在两轮问询中关注到了业绩增长的可持续性问题。

此外,公司也受到了下游整车厂负债经营的困扰,报告期内应收账款高企,近三年计提了超5400万元的坏账准备;资产负债率也高于同行均值。

01

河北廊坊72岁父亲带着两个儿子和一个女婿闯关IPO,上市前大额分红

世昌股份成立于2006年11月,2021年10月完成股改,公司总部位于河北省廊坊市经济技术开发区。

截至5月27日,河北省共有82家A股上市公司,其中有5家注册地位于廊坊,分别是润泽科技、荣盛发展、廊坊发展、华夏幸福、志晟信息。

世昌股份的股票自2022年5月起在全国股转系统挂牌公开转让,2023年6月14日起调入创新层。

本次发行前,公司实际控制人高士昌、高永强合计直接持有公司总股本的比例为67.20%。此外,二人还与高胤绰、梁卫华、合兴合伙签署了一致行动协议,通过协议,高士昌、高永强二人合计控制公司77.06%的表决权。

值得注意的是,高永强和高胤绰是高士昌的儿子,梁卫华是高士昌的女婿。

目前,高士昌在公司担任董事长,高永强担任公司董事、副总经理、董事会秘书,高胤绰未在公司任职,梁卫华担任公司董事、副总经理。

高士昌今年72岁,大专学历。创业之前,他曾在文安县电缆厂、文安县电缆桥架厂、河北巨龙工业有限公司任职;2006年11月至2021年10月,任世昌有限执行董事、经理;2021年10月至今,任公司董事长。

高永强1985年出生,清华大学工商管理硕士。曾任天津公安边防总队干事、参谋;2017年3月开始在世昌股份任职,先后任监事、董事、副总经理、董事会秘书等职务。

除实际控制人高士昌、高永强外,持有公司5%以上股份的股东还有史庆旺与史玥父女,二人合计持有公司18.93%的股份。史庆旺今年67岁,大专学历,现担任世昌股份董事、总经理;史玥未在世昌股份担任职务。

世昌股份自成立以来始终专注于汽车塑料燃油箱行业,主要产品为汽车塑料燃油箱总成,2024年这部分业务占比超过97%。

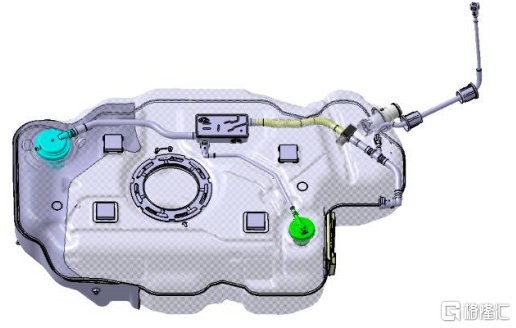

公司所生产的汽车塑料燃油箱总成可分为常压、高压两类,前者用于传统燃油汽车领域,后者用于新能源汽车领域中的插电式混合动力汽车(含增程式);纯电动汽车无需配置燃油箱。

常压塑料燃油箱总成,来源:招股书

世昌股份此次IPO计划募资1.71亿元,主要用于浙江星昌汽车科技有限公司年产60万台新能源高压油箱项目(二期),另外有4000万元用于补充流动资金。而在2021至2023年,世昌股份累计分红超过4864万元。

02

应收账款高企,资产负债率高于同行均值

近两年,在我国汽车行业持续增长的背景下,世昌股份的业绩也有所增长。

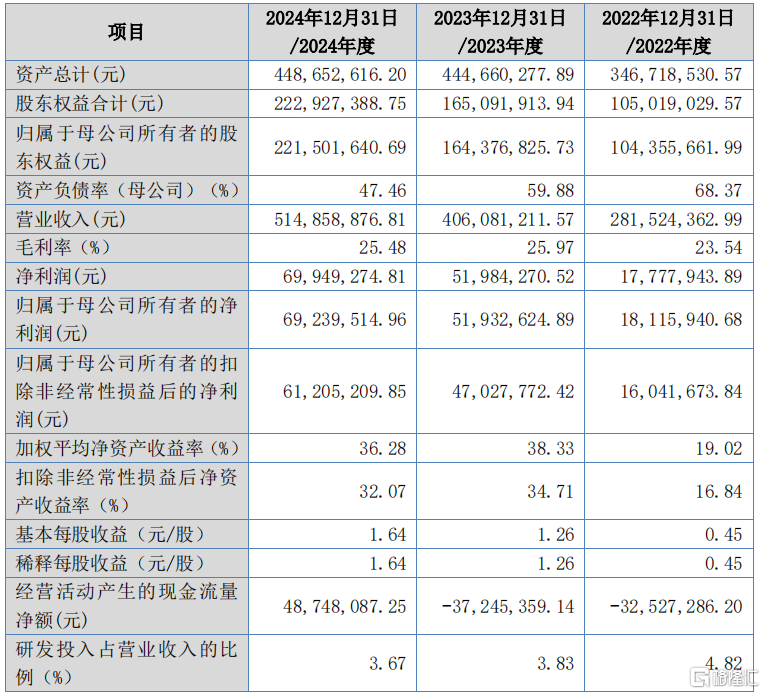

2022年、2023年、2024年(报告期),世昌股份分别实现营业收入2.82亿元、4.06亿元和5.15亿元,实现扣非后的归母净利润分别为1570.23万元、4702.78万元和6120.52万元。

除行业因素,公司业绩增长的原因还包括:主要客户吉利汽车、奇瑞汽车销量增幅远高于市场平均水平;以及插电式混合动力汽车销量快速增长促进公司高压塑料燃油箱收入增长等。

招股书称,2025年1-6月公司预计实现营业收入2.81亿元,同比增长22.05%,预计扣非后的归母净利润为2990.63万元,同比增长17.85%。

关键财务数据,来源:招股书

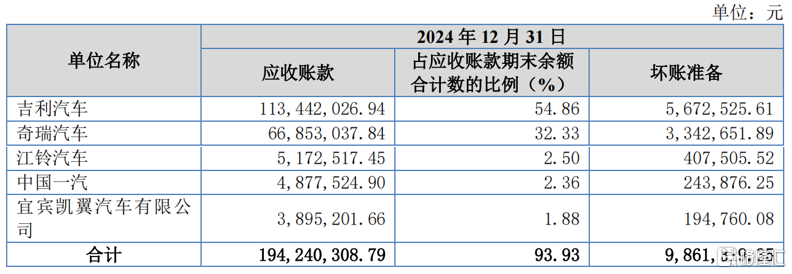

世昌股份的主要客户包括吉利汽车、奇瑞汽车、中国一汽、长安汽车等国内主流整车制造企业。在高压塑料燃油箱方面,公司开拓了新能源汽车领域的业务,2022年以来公司已成为吉利汽车、奇瑞汽车、比亚迪、北汽越野、北汽新能源、北汽股份多款新能源车型配套的高压塑料燃油箱定点供应商。

报告期内,公司前五大客户销售收入占营业收入的比重超过了92%,客户集中度较高。其中吉利汽车为公司第一大客户,报告期内公司对吉利汽车的销售额占营业收入的比重分别为47.89%、42.40%、50.45%。

报告期内,世昌股份的主营业务毛利率分别为23.56%、26.07%、25.56%,存在波动。

横向对比而言,世昌股份的主营业务毛利率与川环科技、骏创科技差异较小,高于亚普股份主营业务毛利率,低于三祥科技主营业务毛利率。

同行业可比公司毛利率对比,来源:招股书

值得注意的是,与汽车产业链的大部分公司一样,世昌股份也面临产品价格年降的风险。2024年,公司塑料燃油箱总成的平均单价为443.38元,同比下降了2.15%。

公司主要产品的售价,来源:招股书

更为重要的是,在下游整车厂普遍负债经营的影响下,世昌股份的应收账款也较高。

报告期各期末,公司应收账款账面价值分别为1.24亿元、1.8亿元、1.91亿元,占各报告期末流动资产比例分别为48.41%、52.94%、57.75%。

由于债务人经营状况恶化等原因,公司三年累计计提了5411万元坏账准备。

2024年按欠款方归集的期末余额前五名的应收账款情况,来源:招股书

受应收账款等因素影响,世昌股份的经营活动现金流量净额面临一定的风险。

报告期内,公司经营活动产生的现金流量净额分别为-3252.73万元、-3724.54万元、4874.81万元,其中2022年、2023年均为负值。

由于自身积累有限,近年来世昌股份的业务发展资金需求主要通过债务融资方式进行筹集,导致负债规模处于较高水平。报告期各期末,公司资产负债率分别为69.71%、62.87%、50.31%,高于同行业可比公司40%的平均水平。

若未来世昌股份不能有效进行资金管理、拓宽融资渠道,则可能面临一定的偿债及流动性风险,甚至出现相关资产被强制执行及现金流断裂的风险。

03

产品主要应用于传统燃油汽车领域,未来面临纯电动汽车市场的挤压

进入新世纪以来,我国汽车产业快速发展,国产品牌占比大幅提升,形成了种类齐全、配套完整的产业体系。

据中国汽车工业协会预测,2025年中国汽车总销量将达到3290万辆,同比增长4.7%。

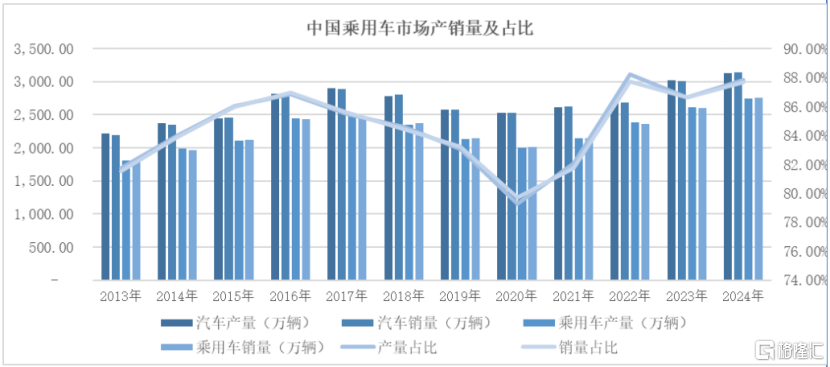

中国乘用车市场产销量及占比,来源:招股书

从趋势来看,近年来新能源汽车行业快速发展,其中纯电动汽车形成了对于传统燃油汽车的逐步替代,一定程度上压缩了燃油箱行业的市场空间,对于燃油箱行业的发展前景带来了挑战。

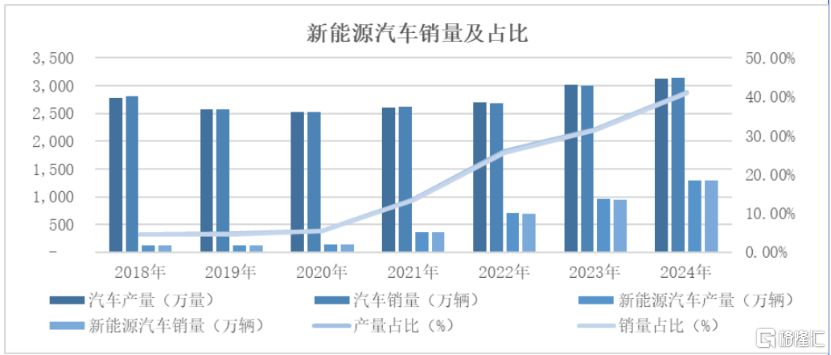

在《节能与新能源汽车技术路线图2.0》提出的我国汽车总体发展目标中,至2025、2030和2035年,新能源汽车占总销量的比例分别达到20%、40%、50%以上。

根据中国汽车工业协会统计数据,2022年至2024年,我国传统燃油汽车销量分别为1997.74万辆、2059.88万辆、1857.10万辆,占我国汽车销量的比例分别为74.36%、68.45%、59.08%,占比有所下滑。

新能源汽车销量及占比,来源:招股书

未来,如果固态电池获得重大技术突破,纯电动汽车快速发展,将导致传统燃油汽车的市场需求量大幅下降,进而导致公司塑料燃油箱销量以及经营业绩出现下滑。

北交所在两轮问询中都重点提到了“未来业绩增长是否具有可持续性,相关风险揭示是否充分”等问题。

竞争格局方面,汽车燃油箱市场已形成以亚普股份为龙头、其他厂商“多强并列”的竞争格局。除亚普股份外,行业内主要厂商包括邦迪管路、英瑞杰、考泰斯、八千代等外资企业,以及世昌股份、芜湖顺荣等内资企业。

按照世昌股份塑料燃油箱产品销量占国内乘用车市场销售的比例进行测算,报告期内,公司塑料燃油箱产品的市场占有率分别为3.29%、4.37%和5.51%,内资企业中排名第二。

总体而言,世昌股份的产品应用于传统燃油汽车和新能源汽车中的插电式混合动力汽车领域,未来将面临纯电动汽车市场的挤压,公司能否在行业趋势中持续逆风前行,格隆汇将保持关注。