下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

今年以来关税问题会反复存在且不断扰动市场,打压市场情绪,很明显是利空偏多,这也造成了金融市场出现了巨震。从近期的大事件来看,美国联邦上诉法院批准了特朗普政府的请求,暂时中止之前一家下级法院禁止执行美政府关税行政令的裁决,关税的复杂性可见一斑。A股市场依然是独立行情为主,场内资金开始抱团取暖,微盘股指数再创历史新高,市场抱团的态势较为明显,仍然要注意部分高位股一旦回调让你连“删软件”的心都有。

骑牛看熊发现创新药出海方面,2024 年中国创新药Lisence out 授权总金额突破500 亿美元,达519 亿美元,同比增长27.4%,占全球同类交易总额的30%。我们认为SSGJ-707 授权金额创纪录有望加速中国药企出海热潮,近年国内药企Lisence out 数量和金额呈加速趋势,未来数年或迎密集收获期。近期创新药板块受到中美关系影响(关税、降药价等)的情绪压制,本次巨大交易落地侧面印证了跨国药企对中国优质创新药资产的需求远大于对地缘风险的担忧,创新药出海逻辑稳健,有望继续催化创新药行情。

三大指数集体低开,两市开盘红盘个股千余只,题材板块方面养殖业、鸡肉、房地产等板块表现较强,可控核聚变、超导、减速器等板块表现较差。创新药概念股开盘拉升,哈三联涨停,睿智医药、新诺威等多股涨超5%,国家药监局5月29日批准11款创新药上市,相关药企昨晚统一公告。在港股流动性和风险偏好双重提升的背景下,叠加4-6 月的AACR、ASCO 等会议集中发布数据,创新药biotech 的催化剂事件的关注度大幅提升。

无人车辆概念反复活跃,云内动力走出5连板,德邦股份4连板,通达电气、锦江在线等多股冲击涨停,小马智行宣布,与广州市公共交通集团有限公司签署战略合作框架协议。根据协议内容,双方将利用各自优势,在自动驾驶汽车和出行平台业务、自动驾驶汽车后服务市场业务、自动驾驶物流运营服务等领域展开合作。养殖板块逆势拉升,巨星农牧拉升涨停,神农集团、晓鸣股份等涨幅靠前,3月能繁母猪产能持续去化,未来仍有去化空间。当前生猪养殖板块估值处于历史低位,关注产能去化预期带来的低位布局机会。

脑机接口概念异动拉升,创新医疗直线拉升涨停,爱朋医疗涨超16%,三博脑科、冠昊生物等涨幅靠前,马斯克的脑机接口公司Neuralink在一轮融资中筹集了6亿美元,使公司的估值达到90亿美元。数字货币概念股开盘继续大涨,海联金汇、翠微股份竞价双双涨停,雄帝科技、四方精创等多股涨超10%,香港会5月21日三读通过《稳定币条例草案》。今年年底前,香港稳定币有望正式落地。

大盘:

创业板:

【大盘预判】

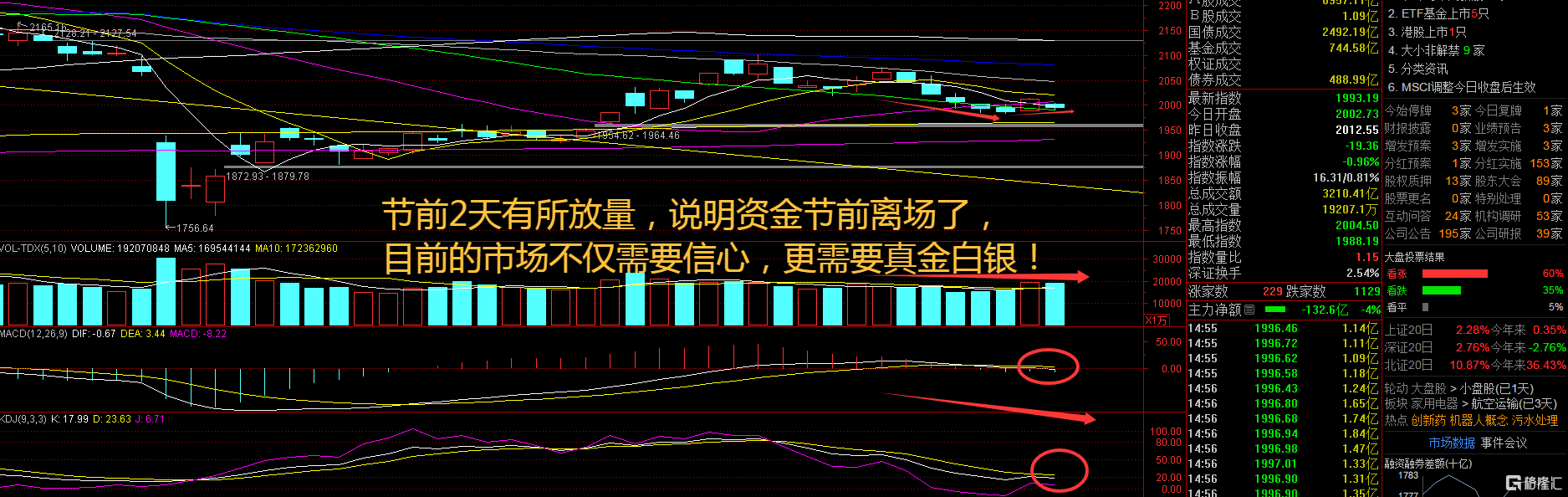

上证指数周五回调走势是正常操作,一方面要保证“端午劫”的正常运行,另一方面也是节前游资和机构资金减仓所为,高位股的大跌就是人气回落的关键因素之一。指数震荡回落,走势仍较为温和,成交继续维持低位。指数连续调整之后,可能存在小幅度的反弹行情,随后如果继续无法向上,尤其是成交量和情绪无法跟上,那么指数有望进入真正的调整行情,目前位置短线参与的价值不大,观望为宜。接下来注意上证指数能否在3300点之上稳住。

创业板指数周五出现阴包阳的走势,与其说前一日的大涨是想拉升,倒不如说是“请君入瓮”,最大的影响是前几日的收益可能会从盈利变成亏损,这行情太难做了。虽然当前微盘拥挤信号并未触发,但仍需警惕杠杆资金及情绪波动带来的阶段性回撤。综合来看,微盘风格未来可能仍有结构性机会,但优势强度与持续性或有所衰减。微盘股跟风一定要小心,这里面很多都是“垃圾股”,并容易出现退市风险。接下来注意创业板指数能否在1950点之上稳住。

【淘金计划】

日历效应显示每年5月后行情强度大概率收敛,叠加中报业绩压力,普涨行情或难现。微盘风格可能呈现优势边际弱化、仍存在一定结构性机会的格局。政策端对科创小微企业的支持仍将托底流动性预期,但并购重组红利的扩散效应可能逐步减弱;流动性宽松环境虽有利高弹性风格,但资金或逐步转向盈利分化,投资者将更着重于高成长性的优质小微企业。风格高弹性带来较高波动,需要警惕日历效应衰减以及风格波动,建议聚焦专精特新等高确定性的优质主线。

题材板块中的养殖业、房产服务、创新药等概念是资金净流入的主要参与板块,可控核聚变、消费电子、超导等概念是资金净流出相对较大的板块。骑牛看熊发现从中期维度来看,行业需求端确定性优势显著,供给端产业及市场竞争格局持续改善,整体供需格局不断优化,持续看好创新药投资机会。从长期来看,产业运行至研发升级、创新求真、国际融合的高质量发展阶段,Biotech 业绩逐步走向盈利周期,传统Pharma 公司存量业务逐步出清,创新管线步入兑现期,随着支持政策持续落地,板块有望迎来业绩和估值双重提升投资机会。

前沿创新-商业化-反哺研发的正向循环进一步得到验证,预计“License out+股权合作”将成为出海的主流模式,而具备充裕现金流+前沿管线布局的仿创结合药企正迎来新的估值重塑。此外,2025年美国临床肿瘤学会(ASCO)年会研究摘要题目已于5月23日对外公布,中国药企以70余项研究成果入选,国产创新药再次闪耀世界舞台,将迎来更多的关注与认可。

中国创新药已经从模仿到快速跟随到源头创新。从BD交易金额来看:2025年初至今创新药出海交易总金额已达455亿美元,首付款已达22亿美金, 25全年有望创新高。从产业和公司发展周期的角度去看:新药放量+Biotech逐步减亏盈利+重磅BD频出催化的年初至今的创新药大行情已经说明了中国创新药完成了0-1的过程,正在走向1-10国际化的快速发展过程中,未来中国创新药出海交易仍然值得期待。

从药品研发周期的角度:目前绝大部分国内出海的创新药在美国处于临床阶段,尚未到注册性临床数据读出时间、申报上市和大批量产品销售放量阶段,未来10-50-100的过程才是中国创新药崛起真正验证和兑现的收获期。创在经历了一轮估值周期后,创新药开始重新开启对早期高潜力创新管线估值,整个版块估值逻辑开始重构。创新药方向的价值重估是长线逻辑,大额BD 有望加速该逻辑兑现,建议长期关注估值合理、有差异化创新平台的Biotech 公司。

在创新药支持政策不断引导,国内支付端不断改善,供给端企业研发能力继续升级的背景下,坚定看好创新药投资价值。长期来看,随着药品、耗材带量采购工作持续推进,安全边际高、创新能力强、产品管线丰富和竞争格局较好的企业有望在长周期持续受益,建议继续围绕创新药及创新药产业链、高端医疗器械、医疗消费终端和和具备稀缺性和消费属性的医疗消费等布局。