下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

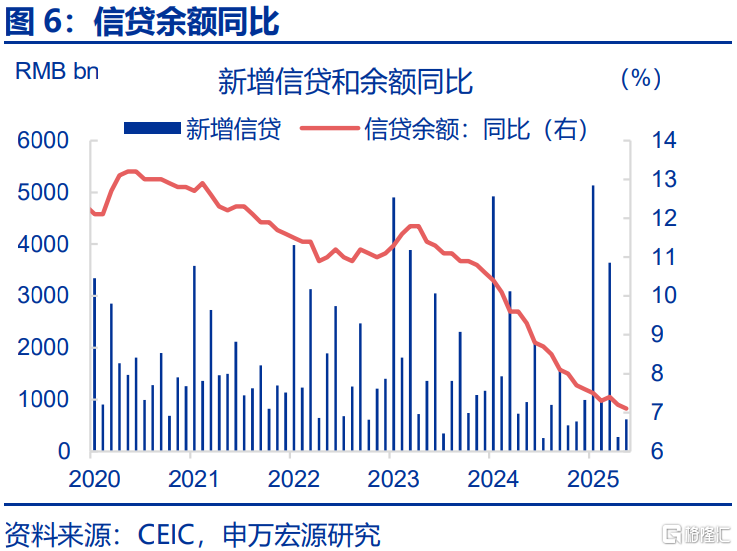

事件:6月13日,央行公布2025年5月中国金融数据,信贷余额同比下行0.1个百分点至7.1%,社融存量同比持平于至8.7%,M2同比下行0.1个百分点至7.9%。

核心观点:随后续政策性金融工具推出,信贷表现或趋于稳定持续走强。

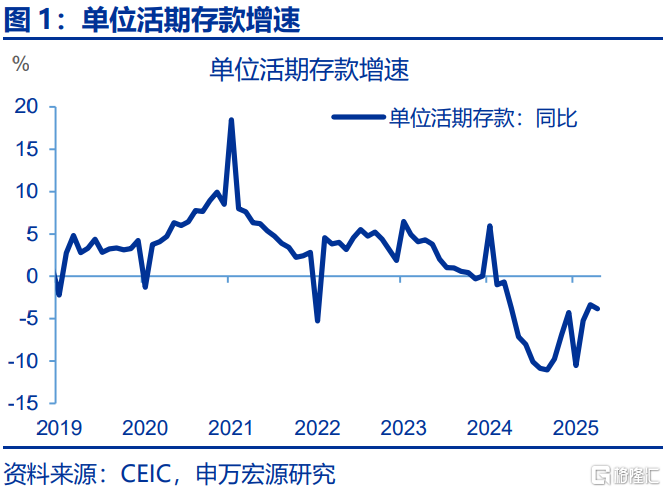

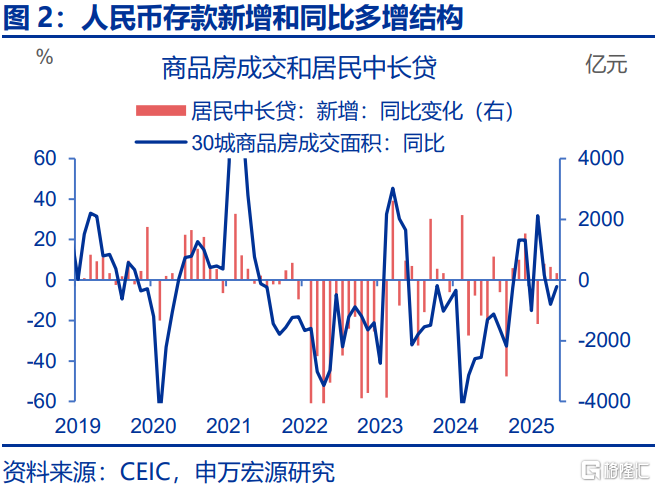

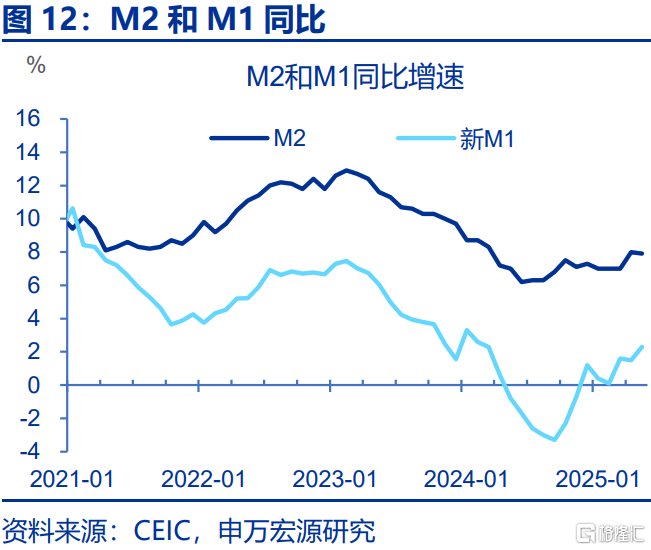

5 月金融数据中最突出的变化是 M1 增速回暖,主要原因或有两点:其一,去年 “资金防空转” 政策下的低基数效应;其二,房地产销售边际回暖带动资金注入企业端。5月M1同比回升0.8个百分点,一方面源于去年“资金防空转”治理,使企业活期存款基数快速下降;另一方面,5月商品房成交同比降幅收窄,部分资金转化为企业活期存款。

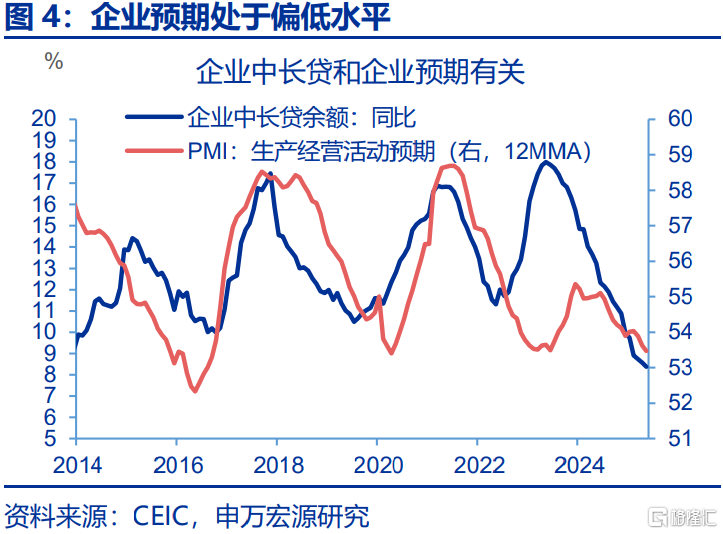

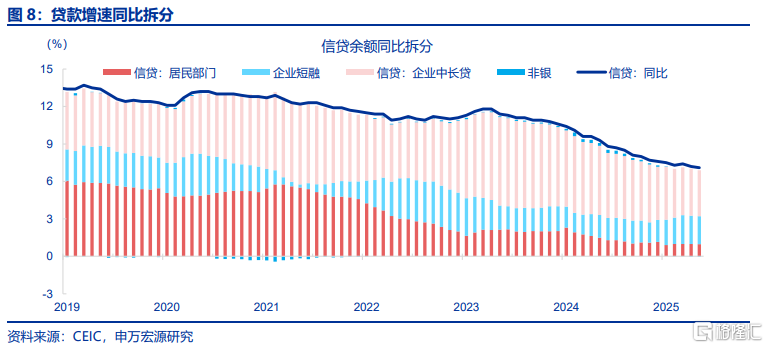

信贷持续性偏弱主要归因于企业部门,企业中长期贷款已连续两个月同比少增超1500亿元,这与PPI同比降幅扩大、企业未来预期不确定性仍存密切相关。企业投资计划与价格走势紧密相连,5月PPI同比降幅扩大至-3.3%,这或许预示着企业投资计划将进一步削减。同时,5月PMI中的企业生产经营预期指数为也处于2024年10月以来的较低水平。

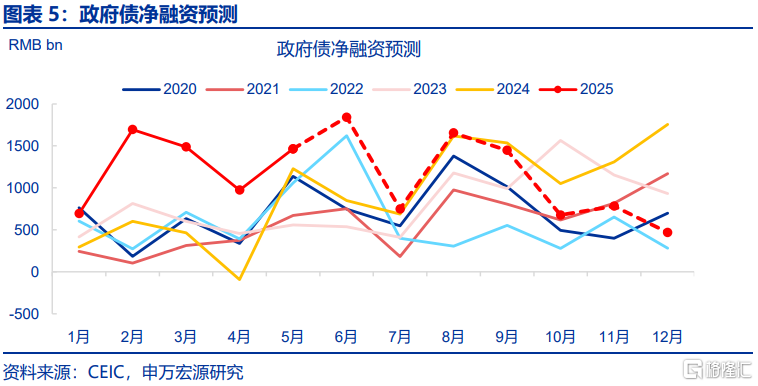

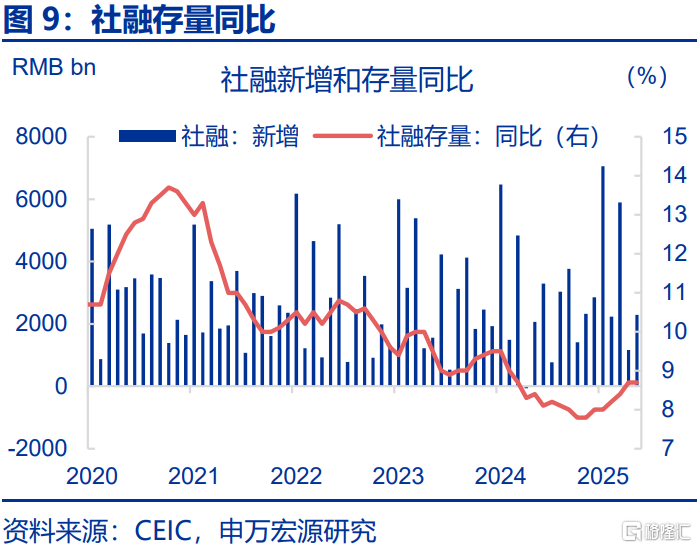

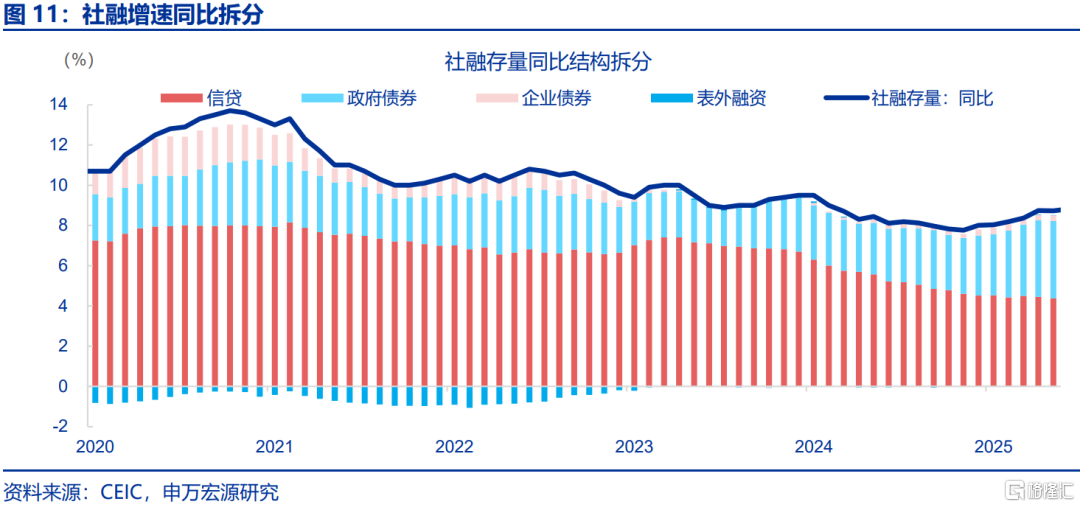

新增社会融资规模同比多增幅度收窄,主要是由于政府债净融资的基数抬升,财政融资“前置”推动社融快速改善的阶段可能已趋于结束。社融存量同比从2024年底的8.0%上升至8.7%,主因政府债净融资“前置”。5月政府债净融资维持高位,但同比增量收窄至2367亿元。后续进入三季度,政府债净融资基数保持高位,社融增速或更趋于平稳。

展望后市,货币政策或根据经济金融情况,灵活把握政策实施的力度和节奏。6月以来,央行分别在6日和13日公布买断式逆回购,保证流动性充裕,加大对市场呵护力度。后续新型政策性金融工具的下达或将发挥稳定经济效果,特别是考虑到其可用于补充项目资本金,有利于保持社融、M2增长同经济增长、价格总水平预期目标相匹配。

常规跟踪:M1同比回暖。

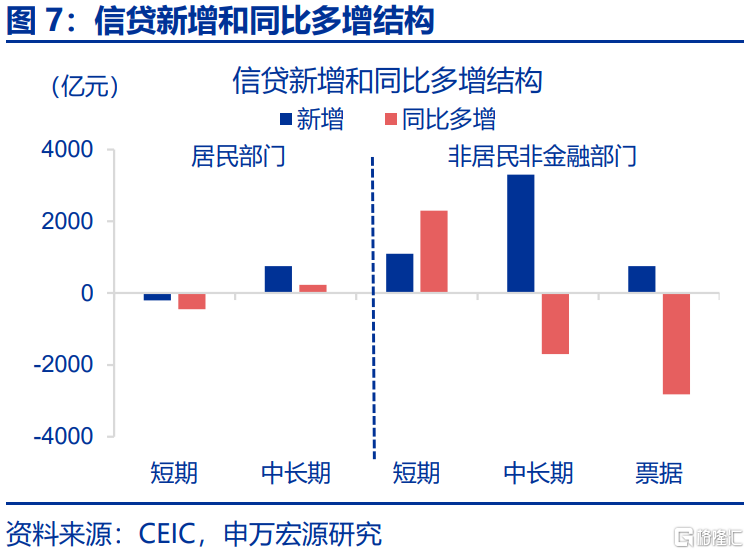

5月新增信贷6200亿,同比少增3300亿,拖累仍主要源于企业中长贷。居民部门贷款新增540亿,同比少增217亿,其中短贷减少208亿,同比多减451亿,中长贷新增746亿,同比多增232亿。企业部门方面,票据融资新增746亿,同比少增2826亿,短期贷款新增1100亿,同比增加2300亿。非银贷款新增589亿,同比多增226亿。

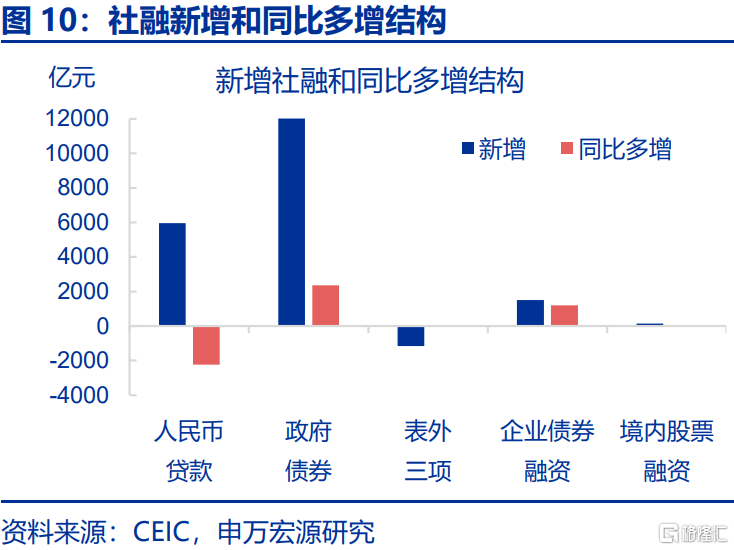

5月新增社融22871亿,同比多增2248亿,主要源于政府债券。人民币贷款新增5960亿,同比少增2237亿。政府债券新增14633亿,同比多增2367亿。企业债券新增1496亿,同比多增1211亿。委托贷款减少167亿,同比多减158亿,信托贷款新增173亿,同比少增51亿,未贴现汇票减少1162亿,同比少减169亿。

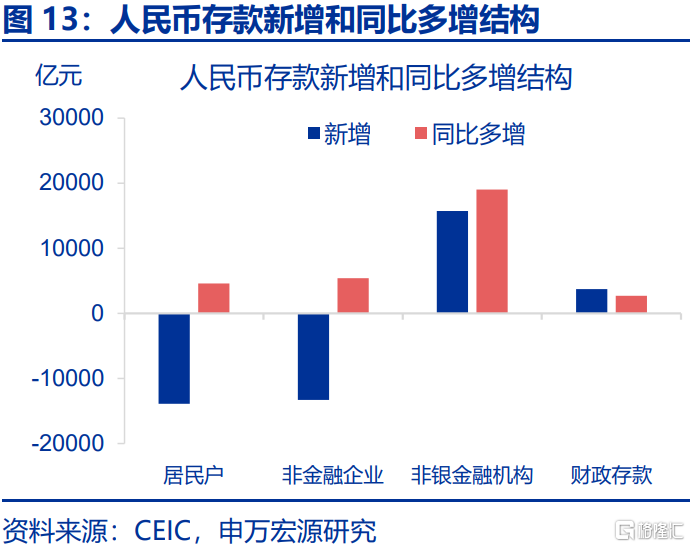

5月M2同比下行0.1个百分点至7.9%,新口径M1同比上行0.8个百分点至2.3%。居民存款新增4700亿,同比多增500亿,企业存款减少4176亿,同比少减3824亿,财政存款新增8800亿,同比多增1167亿,非银存款新增11900亿,同比多增300亿。

风险提示

经济变化超预期,政策超预期。

6月13日,央行公布2025年5月中国金融数据,信贷余额同比下行0.1个百分点至7.1%,社融存量同比持平于至8.7%,M2同比下行0.1个百分点至7.9%。

1.核心观点:政策性金融工具或稳定信贷表现

5月金融数据中最突出的变化是M1增速回暖,主要原因或有两点:其一,去年“资金防空转”政策下的低基数效应;其二,房地产销售边际回暖带动资金注入企业端。5月M1同比回升0.8个百分点至2.3%,超过Wind统计的市场预期值1.8%。这一方面源于去年“资金防空转”治理,致使企业活期存款同比增速快速下降(2024年5月同比下降3.4个百分点至-7.1%);另一方面,随着央行调整LPR和住房公积金贷款利率,5月30城商品房成交面积同比降幅收窄8.8个百分点至-3.3%,居民中长期贷款新增746亿元,同比多增232亿元,部分资金转化为企业活期存款。

信贷持续性偏弱主要归因于企业部门。其中,企业中长期贷款已连续两个月同比少增超1500亿元,这与PPI同比降幅扩大、企业未来预期不确定性仍存密切相关。企业固定资产投资计划与价格走势紧密相连,1-4月固定资产投资本年施工项目计划总投资额累计同比已下降至2.0%,5月PPI同比降幅扩大至-3.3%,这或许预示着企业投资计划将进一步削减。同时,价格走低也体现在企业预期中,5月PMI中的企业生产经营预期指数为53.5,处于2024年10月以来的较低水平。

新增社会融资规模同比多增幅度收窄,主要是由于政府债净融资的基数抬升,财政融资“前置”推动社融快速改善的阶段可能已趋于结束。2025年1-4月,社会融资规模的存量增速经历一轮快速上升,从2024年底的8.0%升至8.7%,主要原因是政府债净融资“前置”。5月政府债净融资依然维持高位,新增政府债券14633亿元,但同比增量从4月的10666亿元收窄至2367亿元,这也使得社融存量同比未能进一步上升。后续进入三季度,政府债净融资基数将持续处于高位,社融增速或更趋于平稳。

2.常规跟踪:M1同比回暖

5月新增信贷6200亿,同比少增3300亿,拖累仍主要源于企业中长贷。拆分结构来看,居民部门贷款新增540亿,同比少增217亿,其中短贷减少208亿,同比多减451亿,中长贷新增746亿,同比多增232亿。企业部门方面,票据融资新增746亿,同比少增2826亿,短期贷款新增1100亿,同比增加2300亿。非银贷款新增589亿,同比多增226亿。

5月新增社融22871亿,同比多增2248亿,主要源于政府债券。人民币贷款新增5960亿,同比少增2237亿。政府债券新增14633亿,同比多增2367亿。企业债券新增1496亿,同比多增1211亿。委托贷款减少167亿,同比多减158亿,信托贷款新增173亿,同比少增51亿,未贴现汇票减少1162亿,同比少减169亿。

5月M2同比下行0.1个百分点至7.9%,新口径M1同比上行0.8个百分点至2.3%。存款结构中,居民存款新增4700亿,同比多增500亿,企业存款减少4176亿,同比少减3824亿,财政存款新增8800亿,同比多增1167亿,非银存款新增11900亿,同比多增300亿。

风险提示

经济变化超预期,政策超预期。

内容节选自申万宏源宏观研究报告《M1增速缘何回升?—— 5 月金融数据点评》,证券分析师:赵伟 贾东旭