下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘妍

出品:全球财说

2025年,国产机器人迎来一波上市热潮。

在春晚舞台惊艳亮相的宇树科技近几个月从更名到股改,频频被传即将IPO;估值超150亿元的智元机器人近期急招证券主管;汉阳科技、云鲸智能等也正开启Pre-IPO轮疯狂输血。

2025年6月刚刚过半,便有3家机器人企业递表港交所。

其中,卧安机器人(深圳)股份有限公司(简称:卧安机器人)正式向港交所提交上市申请,向“AI具身机器人第一股”发起冲击。

招股书显示,卧安机器人是全球最大的AI具身家庭机器人系统产品提供商,也是在该领域首家实现商业化的机器人企业。

据了解,为卧安机器人背后站台的是港科大教授李泽湘,这位一手助力孵化大疆、云鲸智能等多家科技独角兽企业的“创业教父”,能否再次发掘机器人行业“千里马”?

“创业教父”背书,60亿细分市场走出的全球第一

在卧安机器人的成长轨迹中,“贵人”李泽湘的身影始终清晰。

八年前,卧安机器人创始人李志晨带着创业项目进入粤港澳大湾区“黄金铁三角”李泽湘、高秉强、甘洁联合设立的松山湖机器人研究院(XbotPark)孵化体系,自此获得技术与资本的双重赋能。

2017年10月,创立两年的卧安机器人迎来首轮外部融资,由XBOTPARK基金领投天使轮,同时引入启赋资本、朗科投资、云泰创新投资等明星机构。

此后,李泽湘本人及旗下控股公司又先后参与了卧安机器人Pre-A轮、A轮及B轮等多轮融资项目。

截至招股书披露日,创始人李志晨(董事会主席兼CEO)、联合创始人潘阳(CTO)及万德创新雇员持股平台为卧安机器人的一组控股股东集团,合计持股44.53%。其中,李志晨持股21.82% ,潘阳持股14.47%,万德创新雇员持股平台持股8.24%。

同时,李泽湘通过松山湖机器人研究院、盈湖智能及东莞蕴和合计间接持有卧安机器人12.98%股份,高秉强通过Brizan Ventures V间接持股9.72%。二人是仅次于创始人李志晨、潘阳的第三、第四自然人大股东。同时,李泽湘、高秉强同样进入卧安机器人的董事会,均担任非执行董事职位。

需要注意的是,在卧安机器人递表前,高秉强还曾大幅推高公司估值。

据招股书披露,距完成B+轮融资3年后,卧安机器人于2025年5月再获C轮融资,融资规模为6000万元,投资方包括公司股东高秉强、邝宇开及双方联合创办的Brizan Ventures V。

从估值来看,较B+轮18亿元估值有明显提升,C轮投后估值可达40.48亿元。

“创业教授团”力挺的背后,是来自“全球第一”的无限想象。

按2024年GMV计算,卧安机器人是全球最大的AI具身家庭机器人系统产品提供商,市占率11.9%。

招股书显示,卧安机器人主要面向海外市场,旗下产品销往全球超90个国家及地区,2024年超95%营收来自于日本、欧洲及北美三大主要区域,其中日本占比达57.7%,而中国及其他区域合计营收占比仅5%左右。

但需要注意的是,卧安机器人“全球第一”头衔,是基于一个规模不足60亿元的细分市场,整体体量尚小。

弗若斯特沙利文数据,截至2024年,全球AI具身家庭机器人系统市场规模为59亿元,同期AI具身家庭机器人的渗透率仅2.3%。

对比全球家庭机器人市场规模,截至2024年已达到2577亿元,渗透率为25.8%,卧安机器人所处的细分赛道占比不足3%。

智能家庭机器人,还是居家小神器?

在深度垂直的细分领域中,卧安机器人几乎将“小而美”这一商业范式做到极致。

招股书显示,卧安机器人是AI具身家庭机器人系统行业首家实现产品商业化的公司,旗下产品线涉及7种品类共42个SPU。同时,公司亦是全球唯一一家在家庭场景全面布局的AI具身家庭机器人系统提供商。

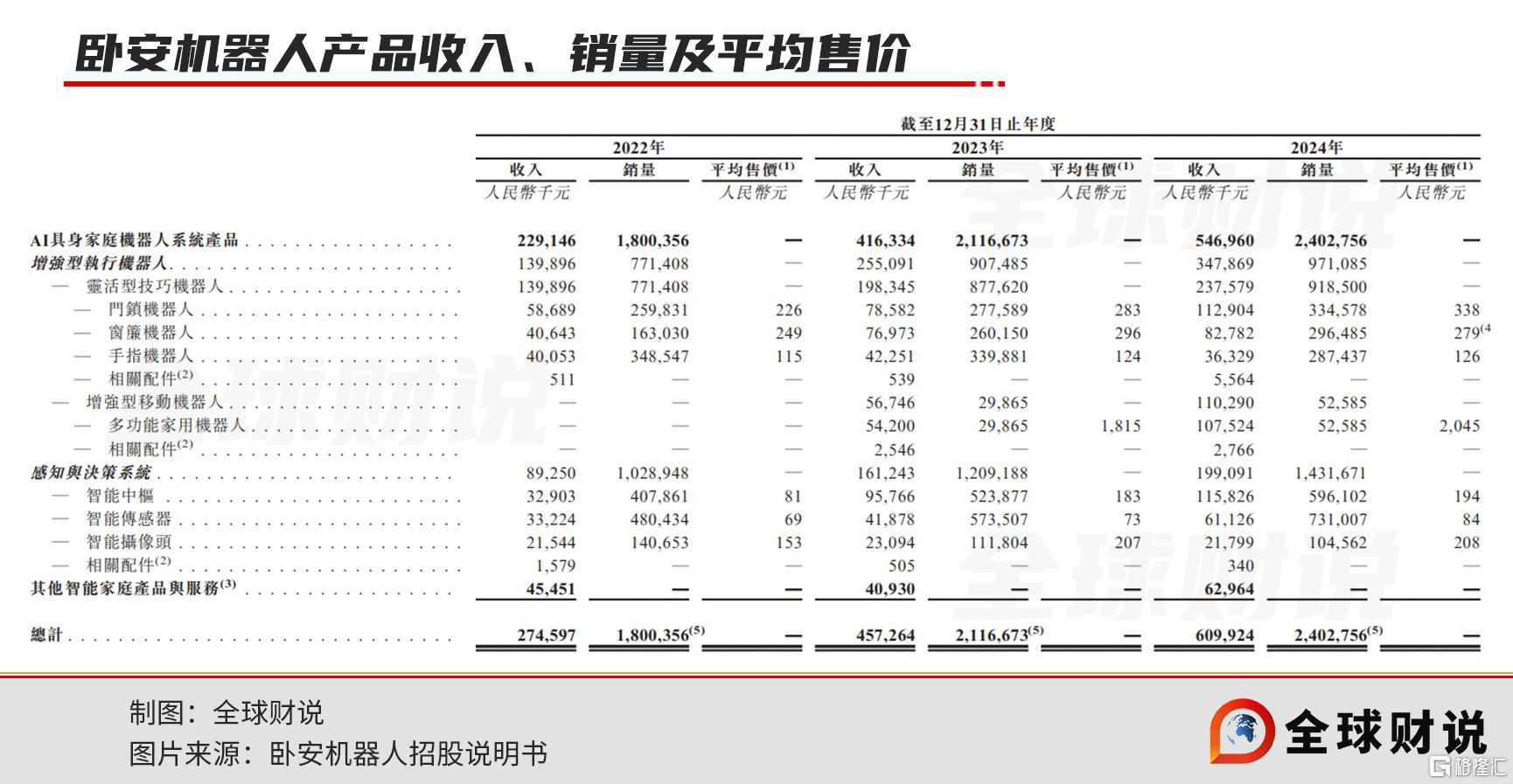

家庭场景全面布局并实现商业化,转换到实际业绩,2022年至2024年,卧安机器人实现营业收入2.75亿元、4.57亿元、6.1亿元,年复合增速可达48.94%,成长能力不俗。

此时一定有人疑问,看着硬科技十足的“AI具身家庭机器人系统”到底指的是什么?

在招股书中,卧安机器人将其分为两大类,分别为以灵活型技巧机器人、增强型移动机器人为主的增强型执行机器人,以及包括智能中枢、传感器、摄像头为主的感知与决策系统。

事实上,卧安机器人并未选择目前大热但具备技术攻克难点的人形机器人领域,而是选择门槛相对较低的非人形态赛道完成商业转化。

根据卧安机器人的介绍,公司采用分布式理念,通过感知与决策系统模拟人类的大脑、眼睛等功能,再通过增强型执行机器人模仿人类的手、脚,利用AI技术实现不同产品的互联。

看着似曾相识,有点像智能家居全场景互联的逻辑,只是卧安机器人的产品侧重点更在于增强型执行机器人产品。

从营收结构来看,卧安机器人近6成营收来自于增强型执行机器人板块。但作为公司的基本盘,却实在称不上“硬科技”,更像是各类智能家居“小神器”。

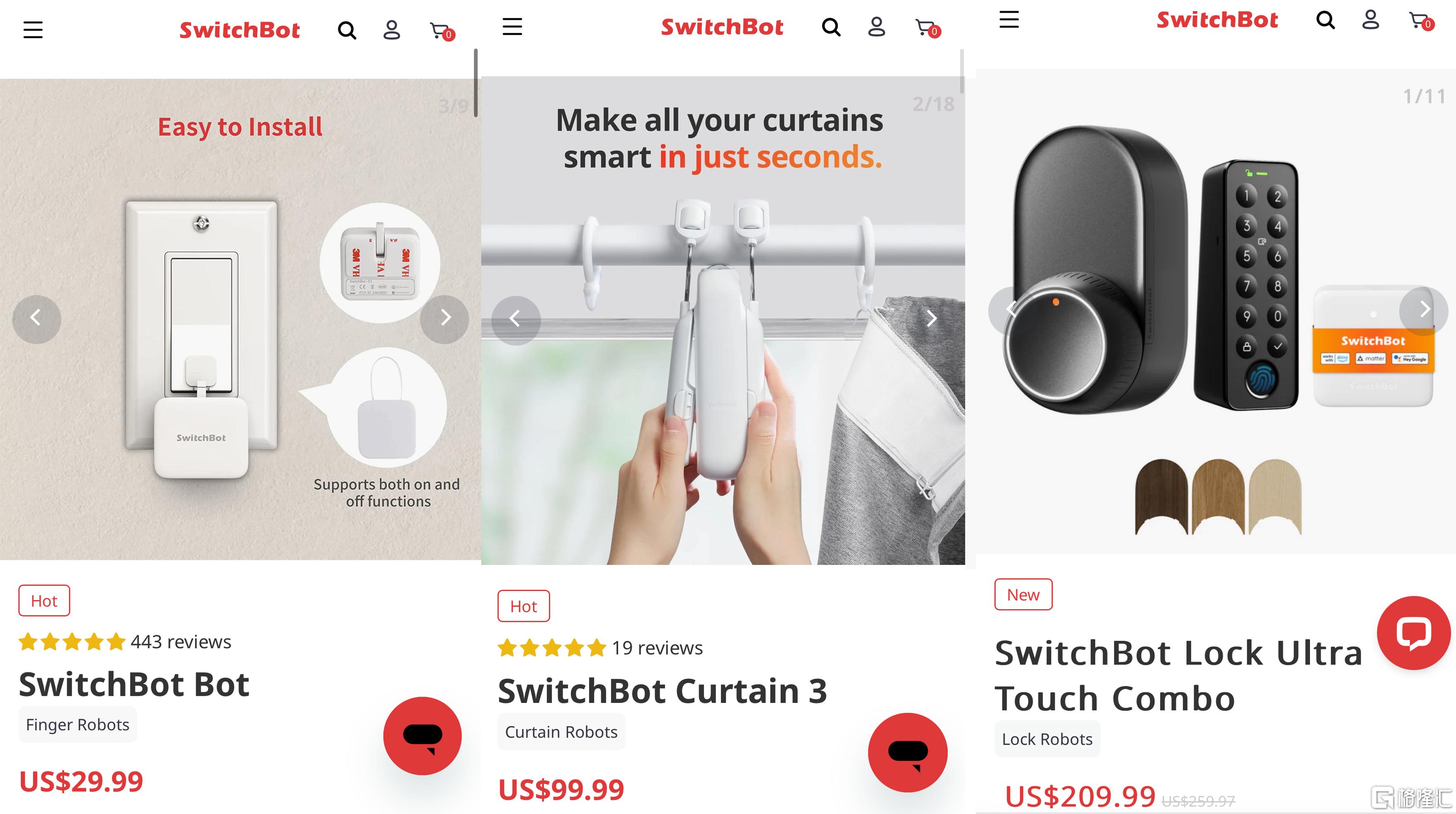

以营收占比近4成的灵活型技巧机器人为例,涵盖手指机器人、窗帘机器人、指纹门锁机器人等。但了解产品后会发现,这三类产品的工作原理雷同懒人开关灯控制器、电动窗帘伴侣、智能门锁,国内电商平台可搜到不少平替款,但价格却相差数倍。

图片来源:卧安机器人SwitchBot官网

此外,家用机器人市场中商业化落地最广泛的扫地机器人领域,卧安同样没有错过。

2024年,卧安机器人旗下扫地机器人所在的增强型移动机器人板块,营收同比增长92.98%至1.10亿元,占总营收比重仅1成左右。

对比IMARC调研数据,2024年全球扫地机器人市场规模为90.7亿美元(约人民币650亿元),卧安机器人市占率仅0.2%左右。

需要注意的是,在2024年全球智能扫地机器人出货量TOP5排行中,有4家为中国企业,包括石头、科沃斯、小米、追觅,合计占据47.2%的市场份额。

在国产扫地机品牌集体“卷”向海外市场的背景下,2023年才推出首款扫地机产品的卧安机器人唯有出奇制胜。

2025年1月,卧安机器人推出全球首款可执行多任务扫地机器人,即消费者在扫地机上可选择DIY搭配监控摄像头、空气净化器、电风扇等功能型配件。

开创性设计虽吸睛,但组装型创意却谈不上强劲的技术壁垒,比较容易被效仿。事实上,近几年国产扫地机巨头频频开启专利大战的背后,指向的便是整个行业所面临的同质化严重的创新困境。

可见,无论是灵活性技巧机器人,还是增强型移动型机器人,卧安的智能硬件产品都缺少绝对的技术“护城河”保护。

于是公司寄希望于在AI技术上大做文章,以此提高资本想象空间。

招股书显示,在递表前一个月,2025年5月,卧安机器人推出全球首款将语言大模型与边缘计算相结合的智慧家庭中枢,可在多种场景下实现多源感知及自主决策。

只是,在如今各大厂商均研发各自智能生态平台的背景下,终端产品缺乏吸引力的卧安机器人,AI生态也难成为竞争筹码。

尚未盈利,亟待上市“补血”

需要注意的是,卧安机器人目前依然面临亏损难题。2022年至2024年,卧安机器人归属净利润分别为-8698.30万元、-1637.60万元、-307.40万元。

亏损面虽在缩窄,但一定程度是建立在公司持续对旗下产品提价的背景上。2022年至2024年,卧安机器人综合毛利率由34.3%增至51.7%。

据招股书披露,报告期内卧安机器人旗下核心产品价格整体呈上升态势。例如门锁机器人由2022年的226元增至2024年的338元、多功能家用机器人由2023年的1815元增至2024年的2045元、智能中枢由2022年的81元增至2024年的194元等等。

公司盈利困难,也与旗下产品主要在海外市场销售有关。卧安机器人的销售渠道涵盖DTC渠道、零售商渠道和分销渠道,其中大部分收入主要都与亚马逊平台相关。2024年,亚马逊SC(第三方卖家)和VC(品牌供应商)渠道合计为卧安机器人贡献64.2%营收。

卧安机器人在招股书中表示,随著销量的增加,亚马逊及其他电商平台可能会获得越来越多的议价能力,要求更高的返利、折扣或较不利的条款。尽管公司目前仍依赖于亚马逊,但已经努力扩展销售渠道。

2022年至2024年,卧安机器人销售及分销开支分别为1.02亿元、1.37亿元、1.72亿元,其中超8成为平台佣金费用、广告和销售人员开支、推广及业务发展费用。

此外,作为一家高科技企业,卧安机器人近年的研发费用不及销售及分销开支。各期内,卧安机器人的研发费用为6176.1万元、8919.2万元、1.12亿元。

尽管卧安机器人在招股书中披露的专利总量为270项,但其中发明专利仅43项。对比机器人行业其他龙头,截至2024年末优必选共持有2680项授权专利,其中发明专利占比为57.87%。

除尚未盈利外,卧安机器人的资金健康也同样需要关注。

2022年至2024年,卧安机器人的经营现金流净额分别为-1.07亿元、2462.1万元、-3127.8万元。同期,公司投资现金流均为净流出,融资现金流净额则分别为2.27亿元、-2441.1万元、6059.5万元。

截至2024年末,卧安机器人的现金及现金等价物同比减少52.31%至6233.7万元。

需要注意的是,为缓解现金流紧张的问题,卧安机器人一直存在向银行转让贸易应收款,以换取低息贷款的情况。

招股书显示,2022年至2024年,卧安机器人转让的贸易应收款分别为1.19亿元、1.47亿元及8810万元。反映到现金流中,流入融资现金流净额的已保理贸易应收款项新增借款分别为1.19亿元、1.47亿元及1.84亿元。

在招股书中,卧安机器人坦言,贸易应收款项保理安排可能使公司面临财务风险,并影响流动资金状况。根据银行协议,倘任何贸易债务人延迟付款最长达120天,可能须向银行赔偿利息损失。

亟需“输血”的卧安机器人,计划拿出部分募资用于偿还未来一年内的银行贷款。

根据此次IPO募资用途来看,偿还银行贷款用途中包括偿还其与农行签订的于2026年8月到期的1800万元的定期贷款,年利率2.6%;与香港上海汇丰银行签订的4.36亿日元的贸易应收款项保理融资,年利率为1.25%、服务费0.11%。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!