下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“H+A”新路径开启

深港联动进一步深化,打通“H+A”上市通道。伴随我国资本市场开放力度不断提升,A to H两地双重上市已更为便捷,年初以来部分A股公司加速赴港上市,两地市场协同效应进一步释放。近期,资本市场互联互通相关制度再度优化,6月10日《关于深入推进深圳综合改革试点深化改革创新扩大开放的意见》发布[1],《意见》指出要推进金融、技术、数据等赋能实体经济高质量发展,“允许在香港联合交易所上市的粤港澳大湾区企业,按照政策规定在深圳证券交易所上市”,进一步畅通深交所“H+A”上市通道,我们预计未来更多粤港澳大湾区优质企业有望实现两地上市。

哪些企业有望率先登场?

粤港澳大湾区企业覆盖范围较广,新经济行业占比较高。以企业注册地统计,当前港交所上市的大湾区企业共计249家,其中仅27家实现H+A两地双重上市;若以企业办公地统计则有1571家大湾区企业。从行业分布来看,约半数粤港澳大湾区企业分布于新经济行业。合并注册地及办公地企业统计,1593家大湾区企业中,消费类行业(非必需性消费+必需性消费)占比32%,资讯科技业和医疗保健业合计占比14%,其中不乏科技、新能源、新能源汽车、高端制造等领域的龙头企业。

后续关注财务数据门槛及企业类型要求等细节安排。当前《意见》明确已在港股上市的粤港澳大湾区企业可“按照政策规定”在深交所上市,按目前情况来看:1)财务数据方面,依据深交所现行的主板及创业板上市财务标准,我们统计的1593家大湾区企业中,有望符合主板/创业板财务标准的企业分别为436/910家,占比分别为27%/57%。2)企业类型方面,目前A股企业赴港二次上市项目相对较多,而港股企业回归A股市场或受到VIE结构等情况限制,成功案例相对较少。我们统计的大湾区企业中,VIE结构企业共81家,其中包含科技、新能源汽车等领域的龙头企业。根据深交所现行的红筹企业上市的市值及财务标准,初步测算有6家企业符合市值条件。

《意见》影响几何?

进一步打通“H+A”两地上市通道,有望强化深港交易所的协同效应。自2016年深港通机制推出以来,深港两地资本市场互联互通逐步深化,深港通逐步成为助力新经济企业发展和国内外资金双向配置中国资产的重要枢纽。我们预计《意见》的发布有望进一步加强深港交易所的协同效应:

► 加大我国资本市场开放,促进A股及港股市场的双向接轨。一方面,对于港股市场而言,港股的流动性及估值水平低于A股市场,较多公司相较A股存在一定折价,《意见》支持大湾区企业回归深交所上市,有助于推动两地估值体系接轨,促进优质企业价值再发现;另一方面,对于A股市场而言,港交所国际化程度较高,海外投资者占比较多,新规有望推动国内资本市场与国际市场的进一步接轨,新规有助于推动深交所优化对外开放制度和运作模式,进一步提高全球竞争力。

► 双向引入优质企业,拓展平台建设及互动。在近年较多A股优质公司赴港上市的背景下,新政策出台有望推动部分港股优质龙头企业上市A股,进一步提高A股市场新兴产业占比,为内地投资者提供更好的投资选择。A股及港股行业分布存在差异,粤港澳大湾区的上市企业中有较多市值较大的互联网龙头公司,也有较多造车新势力及生物科技等港股特色领域企业。

► 推动形成“香港孵化+内地加速”的资本协同模式。长期以来,港股市场培育了较多新兴企业雏形,但企业后续发展仍有赖于内地资本“蓄水池”。新规推动下,更多港股上市企业有望结合港股的国际资本吸引力和深交所形成双平台融资优势,助力企业发展,形成金融+产业的双向促进。同时,A股市场耐心资本占比也在逐步提升,港股优质企业回A上市有望吸引长线资金布局,为耐心资本带来更多配置选择。

历史上H+A两地上市企业市场表现如何?我们梳理了历史上105家由港股回归A股市场实现二次上市的企业的市场表现,整体来看港股企业在A股上市后,对应A股标的在上市后表现较好,明显跑赢同期A股市场及港股标的。具体来看,我们以港股在A股上市日期为T0,T+7/T+30/T+90/T+180区间内,区间涨幅平均值分别为7.0%/18.6%/19.9%/19.6%,跑赢同期A股市场6.2/17.7/15.7/11.3 ppt。对应港股标的表现整体偏弱,涨幅平均值分别为-3.0%/-2.6%/-0.7%/2.8%,或反映短期资金面的影响。当前新消费、互联网、创新药等结构性行情凸显,粤港澳大湾区行业结构优势有望进一步显现,我们预计若回归A股市场后将带来关注度进一步提升,投资吸引力有望进一步提高。

关注两地上市新政带来的投资机遇。综合来看,《意见》进一步畅通两地上市通道,我们预计更多粤港澳大湾区企业或有望登陆A股市场,深港交易所间的协同效应有望进一步深化。此外,结合当前的市场环境,大湾区的部分公司在结构性行情下有望进一步凸显优势,新规带来的资本市场加大开放也有望促进A股市场高质量发展,助力我国资本市场更好服务实体经济。

我们整理了部分当前市值较大的大湾区企业列表,供投资者参考。

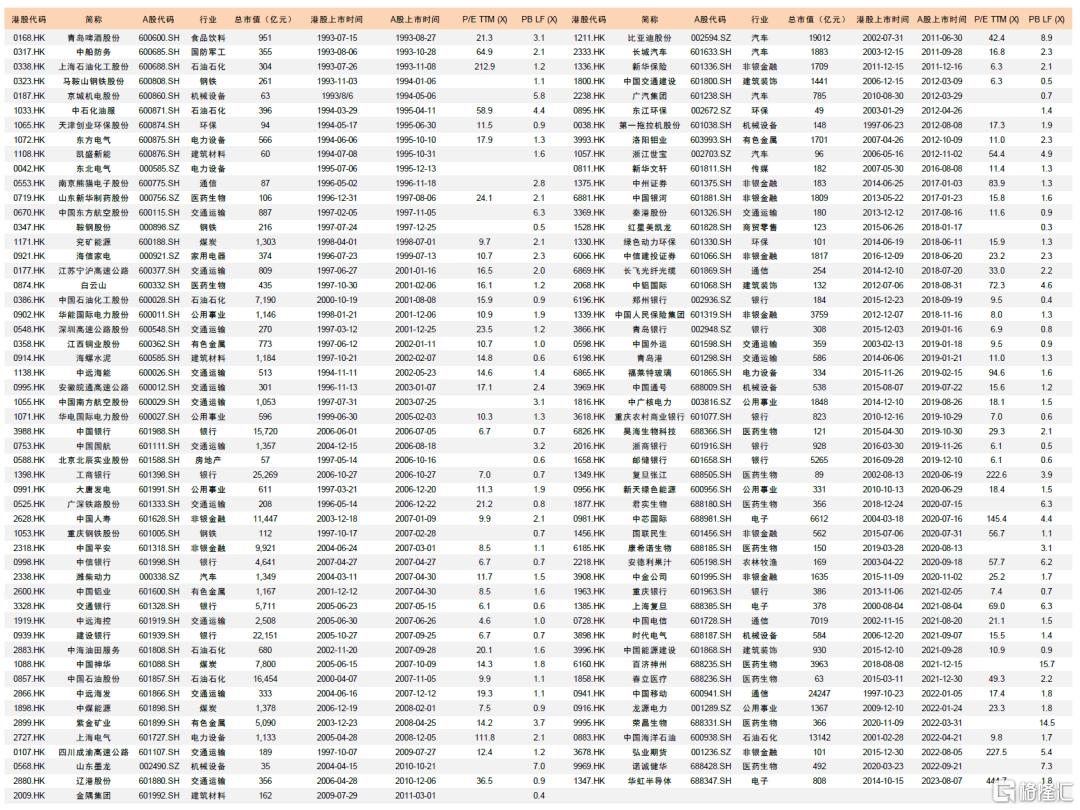

图表:历史上港股返A上市列表

注:数据截至2025年6月14日

资料来源:Wind,中金公司研究部

本文摘自:2025年6月15日已经发布的《AH比较系列(2):H+A新路径开启》

李求索 分析员 SAC 执证编号:S0080513070004 SFC CE Ref:BDO991

刘欣懿 分析员 SAC 执证编号:S0080525060006

黄凯松 分析员 SAC 执证编号:S0080521070010 SFC CE Ref:BRQ876

李瑾 分析员 SAC 执证编号:S0080520120005 SFC CE Ref:BTM851

魏冬 分析员 SAC 执证编号:S0080523070023 SFC CE Ref:BSV154

张歆瑜 联系人 SAC 执证编号:S0080124070034