下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文源 | 源媒汇

作者 | 胡青木

编辑 | 苏淮

血液制品行业,格局再度生变。

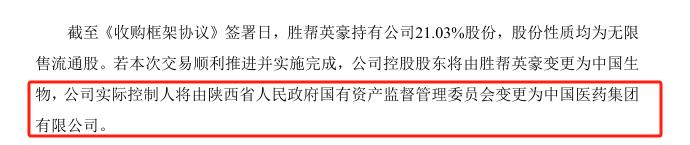

在停牌两天之后,派林生物6月9日发布公告称,原实际控制人共青城胜帮英豪投资合伙企业(下称“胜帮英豪”),拟将其所持公司21.03%的股份全部出售给中国生物。不过,鉴于中国生物方面尚未完成对派林生物的全面尽职审查,目前双方还未敲定最终的交易价格,具体的交易条款将以最终达成的正式协议为准。

公告显示,胜帮英豪的控股股东为陕西国资委,而中国生物隶属于中国医药集团。这意味着,这笔交易完成后,派林生物的实际控制人将由地方国企变更为央企。

截图来源于公司公告

近年来,血制品行业呈现出国资主导并购整合的显著趋势,央企在此过程中扮演着关键角色。

国药集团自2017年整合旗下成都蓉生等企业,打造出国内最大血制品平台后,又通过收购卫光生物、中原瑞德等运作持续扩容,构建起血制品“航母舰队”;华润医药则于2021年收购博雅生物入局,2024年又收购绿十字(中国)扩充浆站。两大央企通过并购,加速推动行业资源整合。

一系列资本运作之下,这两家央企可以说是快把国内的血浆站买光了,血制品行业究竟有哪些独特优势,如此备受央企青睐呢?

01

牌照稀缺,需求刚性

血制品的生产高度依赖原料血浆,而血浆来源主要依靠单采血浆站。

自2001年起,出于安全及规范考量,国家不再批准新的血制品生产企业,目前正常经营的企业仅20余家。生产牌照稀缺的同时,国家也严格管控单采血浆站的设立,一个采浆区域内通常只能设置一个单采血浆站,且需符合相应规划。

这一系列政策,使得浆站资源成为血制品行业的稀缺“命门”,其数量增长极为缓慢。例如,2024年我国新获批浆站仅3个,新增在营浆站17个。

血制品供给稀缺的背景下,需求却非常刚性。

血制品在临床应用中具有不可替代的作用,广泛用于重大疾病的预防、治疗及医疗急救等领域。随着人口老龄化进程的加快,各类疾病的发病率上升,对血制品的需求呈现刚性增长态势。

以人血白蛋白为代表的血制品,在肝硬化、肾病综合征等重症治疗中具有不可替代性,临床刚需推动市场需求持续高企。随着医疗诊断技术进步与分级诊疗普及,更多既往未被识别的复杂病症得以确诊,血制品的应用边界不断拓展,正驱动行业规模加速扩容。

根据中研普华产业研究院的统计,2024年我国血液制品市场规模已达约600亿元,较2023年增长9%。由于人口老龄化趋势的不断加剧,预计未来该市场规模将继续上升。

牌照稀缺使得血制品行业避免了“内卷”,同时在市场规模持续增长的背景下,成了众多资本争抢的香饽饽。

02

行业向头部集中

2017年,国药集团将天坛生物原有的疫苗业务剥离,同时将分散于成都蓉生、上海所、武汉所、兰州所的血液制品资产注入天坛生物,彻底解决疫苗与血制品混业经营问题。内部整合完成后,天坛生物一跃成为国内规模最大的血液制品公司。

国药集团的扩张脚步并未就此停下。2023年,国药集团通过合资公司成为卫光生物的控股股东。2024年,又借道天坛生物,以1.85亿美元收购CSL亚太全资子公司中原瑞德。此次成为派林生物控股股东后,国药集团在血液制品行业的版图进一步扩大。

除了国药集团,另一家央企华润医药,也在2021年通过收购博雅生物,首次获得生产牌照和多个浆站资源,正式切入血制品行业。此后于2024年收购绿十字(中国),新增1张生产牌照和多个产品品种,强化了自身产品线与区域布局。

在央企加速整合血制品行业资源的背景下,曾由外资主导、目前实控人为海尔集团的上海莱士,也在通过并购积极布局:2014年收购邦和药业,2016年实现同路生物全资控股,2025年斥资收购南岳生物,持续扩大浆站网络与产品矩阵。

与此同时,博晖创新自 2014 年起便以资本运作切入血制品领域,当年通过收购河北大安制药股权,由此搭建业务基石。此后又相继控股广东卫伦生物、收购中科生物制药,持续扩充浆站资源与产能版图。

源媒汇梳理了血制品上市企业2024年的采浆量后发现,天坛生物以2781吨稳居行业第一,若交易完成,国药系将同时掌控天坛生物+派林生物+卫光生物,合计采浆量超4000吨,占全国总量约40%。

在采浆量超千吨的血制品行业第一梯队中,目前仅有上海莱士与华兰生物两家民营企业;而在第二梯队里,随着博雅生物、卫光生物分别被华润医药、国药集团纳入控股版图,如今也仅剩博晖创新一家民企坚守。

浆站资源的获取,不仅保障了血制品生产的原料供应,更在行业竞争中筑起了一道坚实的壁垒,这是各路资本青睐血制品行业的关键资源因素。

A股7家血制品企业中,已多有央企涉足,若国药集团成功控股派林生物,其在行业内的统治力将进一步增强,血制品上市公司似有被央企“买光”之势。

尽管如此,国药集团入主后也将面临整合与战略层面的风险。

03

如何解决同业竞争?

前文提到,由于国药集团方面还未完成对派林生物的全面尽职调查,因此最终交易价格暂未确定。而之所以尚未完成调查,或许与派林生物此前被山西证监局警告有关。

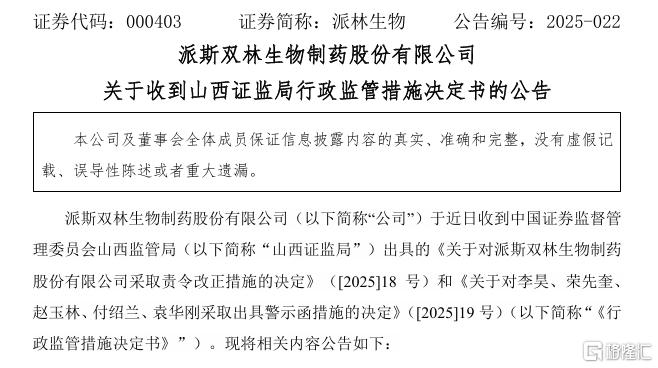

2025年5月,派林生物因内控体系存在漏洞遭到山西证监局行政监管,其子公司在销售业务中出现合同管理失序、未将补充协议等关键文件纳入内控管理,同时部分重大事项未完整登记内幕信息知情人,公司董事长及多名高管被出具警示函。这一事件,充分暴露了企业在运营流程规范化、信息管控机制等方面存在的系统性缺陷。

截图来源于公司公告

在经营层面,派林生物于2025年第一季度业绩出现下滑,营业收入较上年同期下降了14%,归母净利润更是下滑了27%。派林生物对此解释称,是由于子公司在进行二期产能扩充时停产,导致产品供应量减少所致。这也暴露出企业对单一子公司的依赖性和抗风险能力不足的问题。

除了派林生物本身存在的一些问题之外,国药集团入主后,还需解决同业竞争等问题。

业务整合上,派林生物与国药集团旗下天坛生物的产品结构有较多重合之处,诸如白蛋白与免疫球蛋白等产品。如何避免两者在市场、研发、生产等环节的内部竞争,实现资源的优化配置,制定合理的产品布局与市场策略,是国药集团面临的一大挑战。若整合不当,不仅无法实现协同效应,还可能造成资源浪费,影响整体竞争力。

针对如何完善内控体系,以及如何解决同业竞争等问题,源媒汇向派林生物董秘办发送了问询邮件,截至发稿未获回复。

血制品作为国家重要战略性储备物资,其供应安全关乎国计民生。当下央企加速购买血浆站的整合浪潮,虽强化了资源掌控力,但旗下同业主体间的竞争仍待协调。

部分图片引用网络 如有侵权请告知删除