下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

数据:

5月社会消费零售总额为41326亿元,同比增长6.4%;1-5月工业增加值同比增长6.3%;全国固定资产投资累计同比增长3.7%;其中基建投资(不含电力)同比增长5.6%,制造业投资同比增长8.5%,房地产开发投资下降10.7%。

要点:

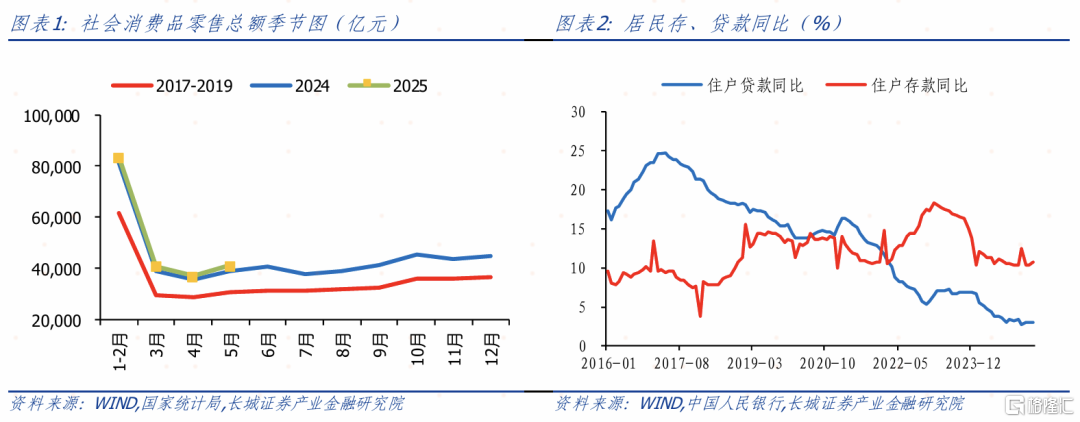

2025年5月社会消费零售总额为41326亿元,略高于季节性,同比增长6.4%,增速较上月的5.1%加快,两年复合平均增速为4.6%。5月份住户存款同比增速10.71%,较上月增加0.01个百分点;住户贷款同比增速2.97%,较上月放缓0.03个百分点,居民消费活跃度略微下降,加杠杆意愿减弱。结构上看,家电音像器材类、粮油食品类、通讯器材类拉动作用最为突出,石油及制品类消费较弱。5月受供应预期增加的影响,原油价格整体呈下跌趋势,石油及制品类零售额同比负增,拖累社零同比增速0.35个百分点。但近期中东地区冲突再度升级,推动原油价格飙升,6月石油项对社零同比的拖累或将减轻。

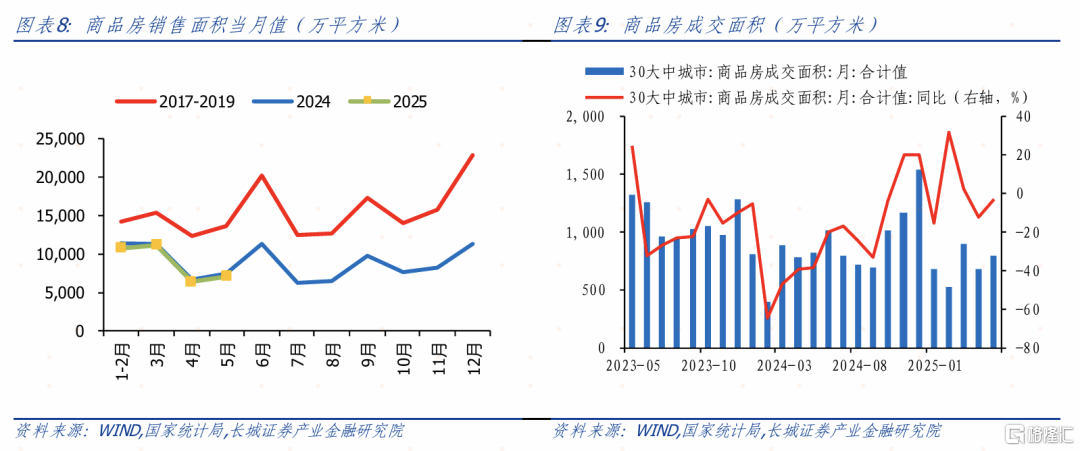

1-5月地产销售同比降幅扩大。5月商品房销售面积7053万平方米,略低于2024年同期水平,同比下降4.6%,降幅较上月扩大1.7个百分点。房地产市场整体仍在调整转型过程中,投资端表现依然疲弱,市场情绪暂未出现明显好转。

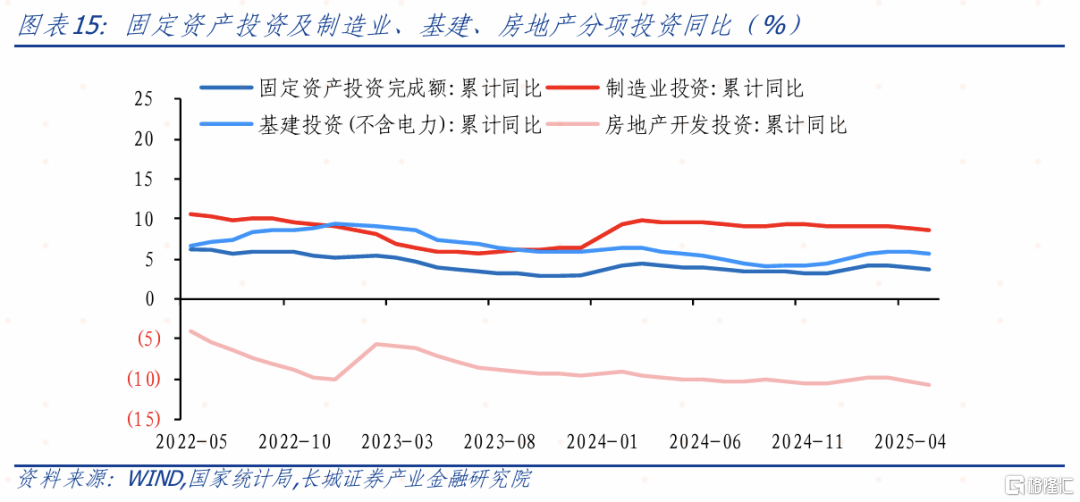

1-5月全国固定资产投资191947亿元,同比增长3.7%,增速比上月放慢0.3个百分点。其中房地产、基建和制造业投资增速均下滑,反映出稳投资的难度较大。

整体看,投资端,在政府债拉动下基建投资增速保持较快水平,但这个月开始有所下行,制造业和房地产投资增速在实际利率偏高的压力下也略有下降。消费端,5月份的降息对商品房销售并未带来明显拉动作用,但政府以旧换新补贴继续刺激了耐用品的销售。长城证券认为在关税战高峰期过去之后,政府支出的力度和节奏将是影响后期需求是否稳定的关键指标。随着政府债发行剩余额度的减少,稳定经济增长,要么增发特别国债,要么继续降息降准。

1以旧换新推动社零增速增长

2025年5月社会消费零售总额为41326亿元,略高于季节性,同比增长6.4%,增速较上月的5.1%加快,两年复合平均增速为4.6%。5月份住户存款同比增速10.71%,较上月增加0.01个百分点;住户贷款同比增速2.97%,较上月放缓0.03个百分点,居民消费活跃度略微下降,加杠杆意愿减弱。结构上看,家电音像器材类、粮油食品类、通讯器材类拉动作用最为突出,石油及制品类消费较弱。5月受供应预期增加的影响,原油价格整体呈下跌趋势,石油及制品类零售额同比负增,拖累社零同比增速0.35个百分点。但近期中东地区冲突再度升级,推动原油价格飙升,6月石油项对社零同比的拖累或将减轻。

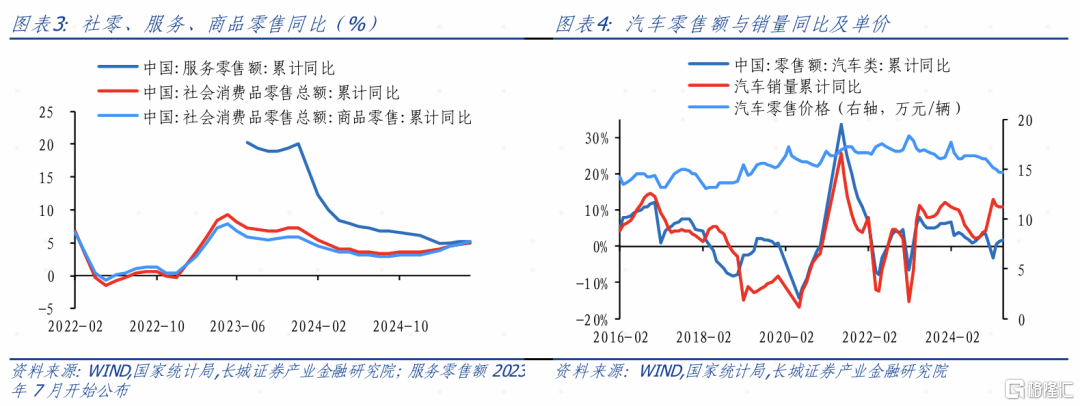

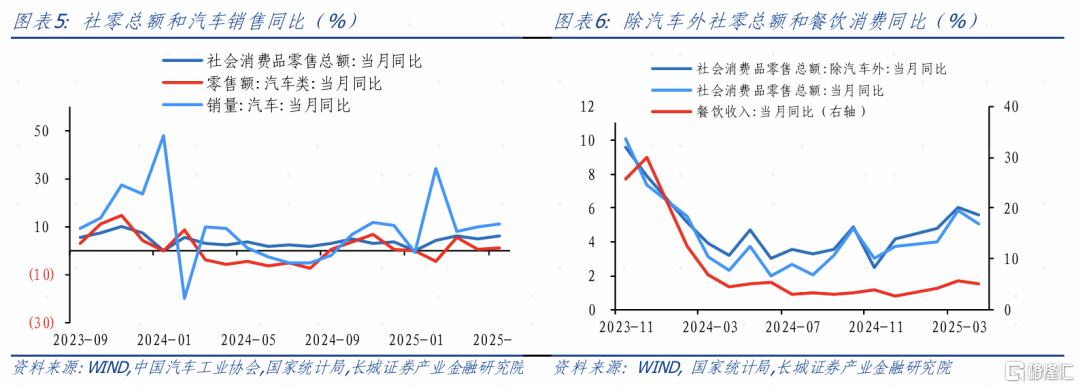

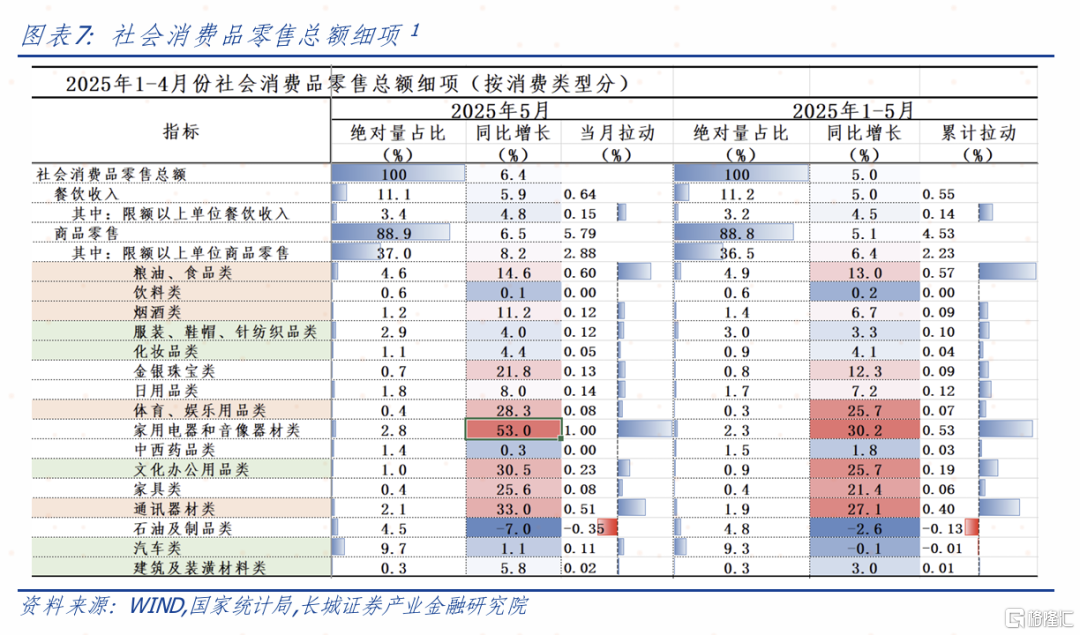

5月份服务零售额和商品零售额分别累计同比增长5.2%和5.1%,增速分别加快0.1和0.4个百分点,服务消费仍然比实物消费更加强势,但增幅差距继续缩小,以旧换新政策补贴主要带动大宗消费回暖,拉动商品零售额增速加快。分种类看,家电音像器材、通讯器材、文化办公用品类同比增速相对较高,合计拉动社零同比增长1.7个百分点,“618购物节”提前从5月13日开始启动,消费意愿走高,补贴政策对应相关产品拉动明显;在商品消费中,粮油食品和汽车类同比分别增长14.6%和1.1%,因占比较高,拉动社零同比分别增长14.6和0.11个百分点,五一假期旅游餐饮行业需求旺盛,以及端午节前食品加工企业备货需求增加,推动5月粮油食品的零售增长。

5月汽车零售额同比增速加快0.4个百分点至1.1%,同时汽车销量当月同比增长1.4个百分点至11.2%,销量增速仍快于零售额增速,汽车价格战还在继续。据中国汽车工业协会数据,1-5月汽车产销量分别完成1282.6万辆和1274.8万辆,同比分别增长12.7%和10.9%。中国汽车工业协会指出,当前我国汽车行业整体运行呈现稳中向好态势,市场活力不断释放,但行业盈利水平持续下滑,“增量不增利”的局面未有改善。以无序“价格战”为主要表现形式的“内卷式”竞争,是行业效益下降的重要因素。6月多家车企宣布将供应商支付账期统一至60天内,汽车产业开始“正向内卷”,产业链将走向正向循环,避免挤压企业合理的利润空间进而影响产品和服务质量。

2地产市场持续调整

1-5月地产销售同比降幅扩大。5月商品房销售面积7053万平方米,略低于2024年同期水平,同比下降4.6%,降幅较上月扩大1.7个百分点。房地产市场整体仍在调整转型过程中,投资端表现依然疲弱,市场情绪暂未出现明显好转。

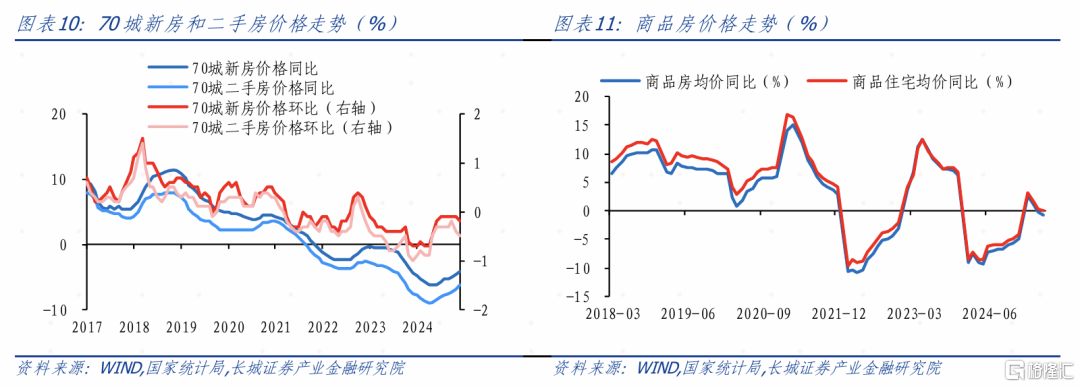

从环比看,5月份70大中城市新建商品住宅价格-0.2%,连续5个月环比增速维持在-0.1%后首次降幅扩大;二手房价格同样降幅扩大0.1个百分点至-0.5%,虽然近一年来推动房地产市场止跌回稳相关政策频繁,但对房价下行趋势的扭转作用较弱。国家统计局指出,一线、二线城市新建商品住宅销售价格环比由上月持平转为下降,三线城市新建商品住宅销售价格环比降幅扩大,一线城市中上海上涨0.7%,核心城市市场有望保持修复,改善型住房需求强劲,城市及地段之间活跃度分化加剧。从同比看,1-5月商品房均价和商品住宅均价同比降幅分别扩大0.52和0.38个百分点,4月新增居民中长期贷款同比增速加快,或表明居民有购房需求但暂时处于观望状态,市场信心不足。

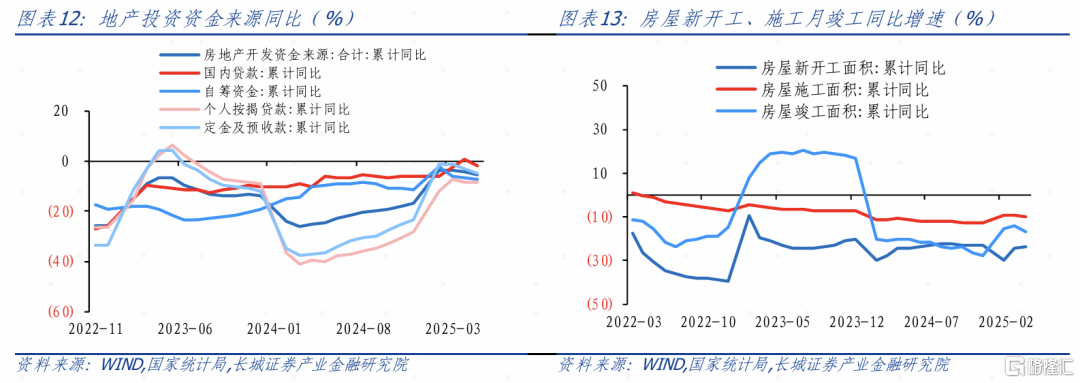

1-5月房地产开发投资完成额累计同比下降10.7%,降幅再次扩大0.4个百分点。从投资去向看,房屋新开工、施工和竣工面积累计同比分别为-22.8%、-9.2%、-17.3%,房屋新开工和施工面积降幅收窄,房企对未来市场的预期有所改善,但投资分布主要聚集在核心城市,可能会加剧土地市场分化。由于大部分地区房价下跌,房地产行业仍在承压,竣工面积同比降幅较上月扩大0.4个百分点,可能因前期关税的变动影响压缩利润空间以及去年市场悲观情绪下拿地数量减少影响到当前的竣工面积。

从资金来源看,5月房地产开发资金来源累计同比下降5.3%,降幅较4月扩大1.2个百分点,仍好于2024年的-24.3%,房企融资收缩趋势好转。其中国内贷款累计同比较4月下降2.5个百分点至-1.7%,个人按揭贷款累计同比-8.5%不变,自筹资金降幅扩大0.4个百分点至-7.2%。资金规模缩减,企业资金压力加剧,影响供应链稳定。

5月土地市场继续降温,地产行业困境尚未结束,市场投资需求还需进一步释放,部分核心城市房价反弹,房地产市场分化明显。

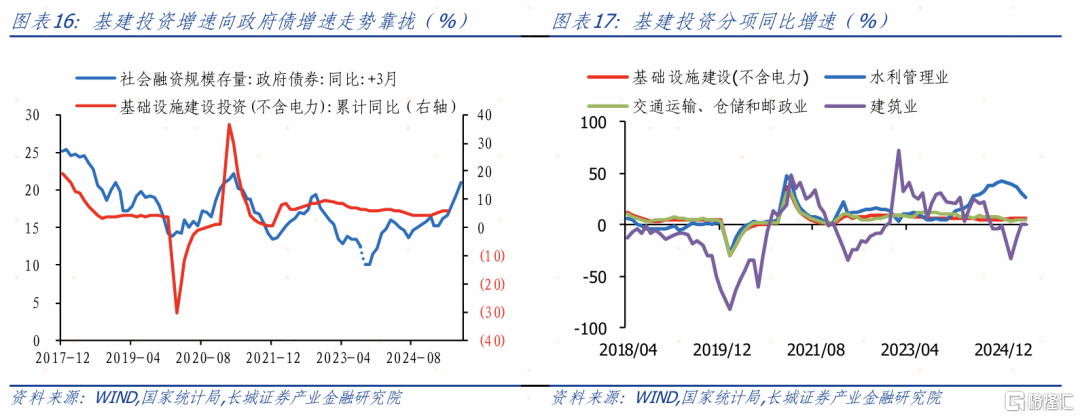

3政府债发力拉动基建投资

1-5月全国固定资产投资191947亿元,同比增长3.7%,增速比上月放慢0.3个百分点。其中房地产、基建和制造业投资增速均下滑,反映出稳投资的难度较大。

1-5月份基建投资(不含电力)同比增长5.6%。在政府债发行增速仍然较快、使用进度催促加快的背景下,基建投资增速仍将保持偏高位置运行。其中水利管理业投资增速高位回落,但仍远远高于基建投资增速;交通运输仓储邮政基建投资增速基本维持在4%左右。

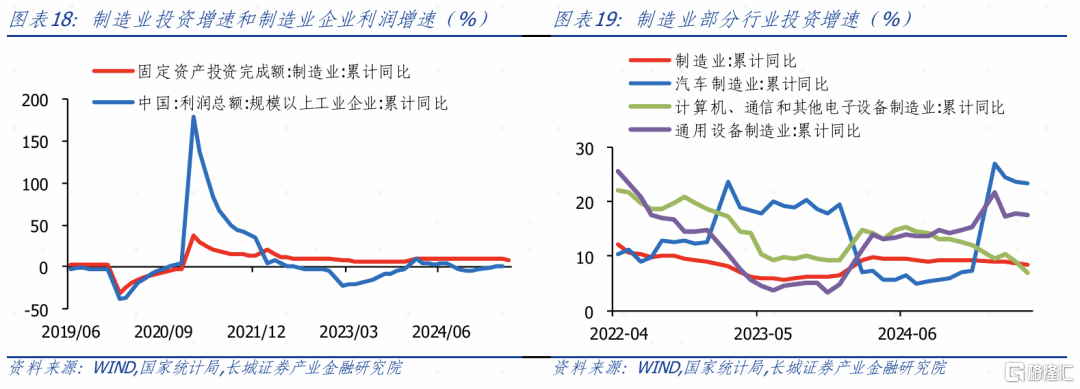

1-5月制造业投资累计增速8.5%,较1-4月增速放缓0.3个百分点。在工业企业利润增速只有1%左右的情况下,当前的投资增速偏高。其中汽车和通用设备制造业投资完成额增速加快,平均保持在20%左右,计算机、通信和其他电子设备制造业增速下降速度较快,今年制造业投资结构分化将更加严峻。

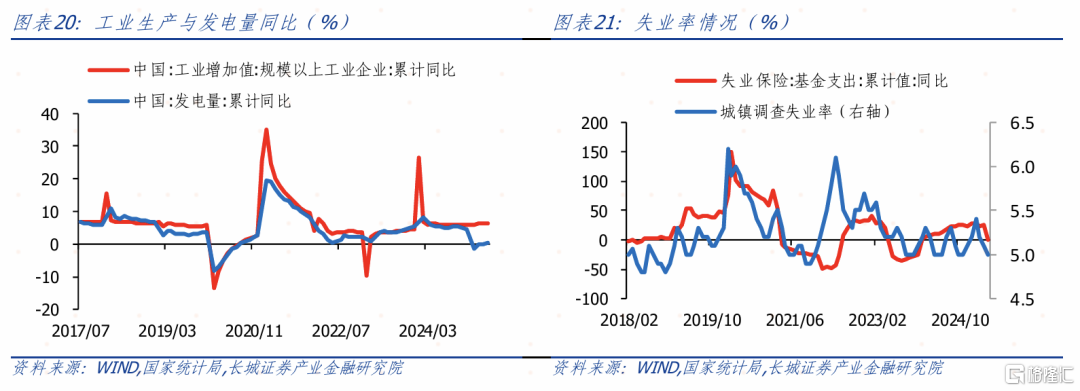

工业生产增速放缓,1-5月份工业增加值增速为6.3%,比1-4降低0.1个百分点,基本保持平稳。但与发电量增速出现明显背离,1-5月份发电量增速为0.3%,接近于零增长。

整体看,投资端,在政府债拉动下基建投资增速保持较快水平,但这个月开始有所下行,制造业和房地产投资增速在实际利率偏高的压力下也略有下降。消费端,5月份的降息对商品房销售并未带来明显拉动作用,但政府以旧换新补贴继续刺激了耐用品的销售。长城证券认为在关税战高峰期过去之后,政府支出的力度和节奏将是影响后期需求是否稳定的关键指标。随着政府债发行剩余额度的减少,稳定经济增长,要么增发特别国债,要么继续降息降准。

风险提示

国内宏观经济政策不及预期;降息降准不及预期;财政政策超预期;信用事件集中爆发;拉动率计算可能有误差;部分数据由分析师计算得出可能与实际数据有误差。

注:本文来自长城证券2025年6月17日发布的《政府发力驱动消费投资——5月经济数据点评》,分析师:

蒋飞S1070521080001;刘畅(联系人)S1070123120014