下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

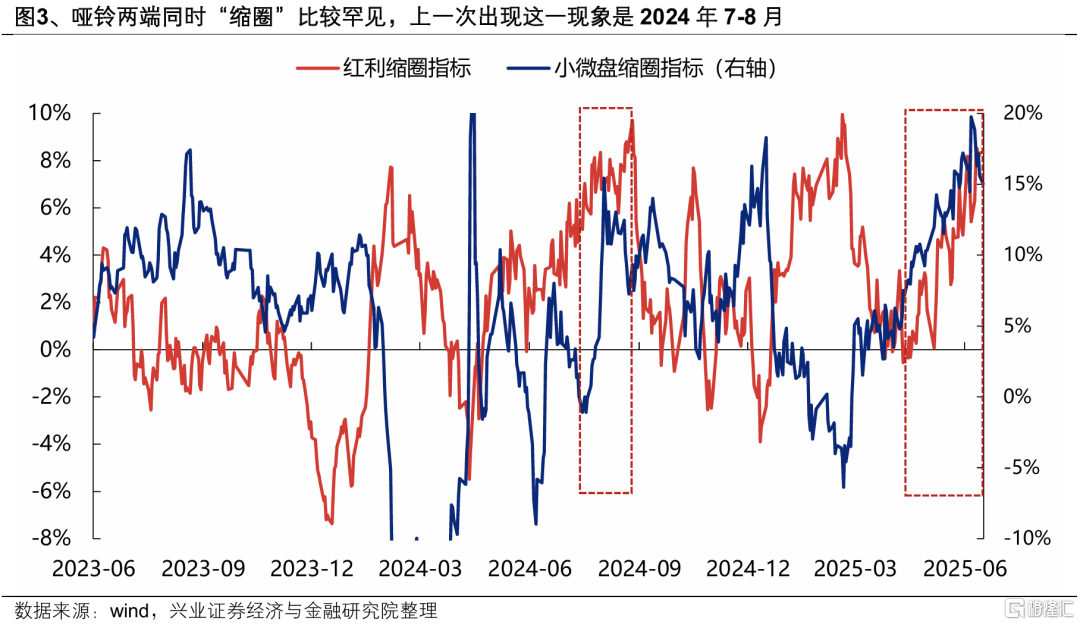

近期,“小微盘+红利”的“哑铃策略”表现再度占优,同时我们也发现了一个罕见的现象:哑铃两端正在同时缩圈。根据我们基于银行与中证红利滚动40日收益差构建“红利缩圈指标”,以及基于微盘与国证2000滚动40日收益差构建的“小微盘缩圈指标”,近期均来到历史高位,表明哑铃两端“缩圈”均已经来到了较为极致的水平。历史上看,哑铃两端同时出现缩圈的现象并不多,上一次还要追溯到2024年7-8月。

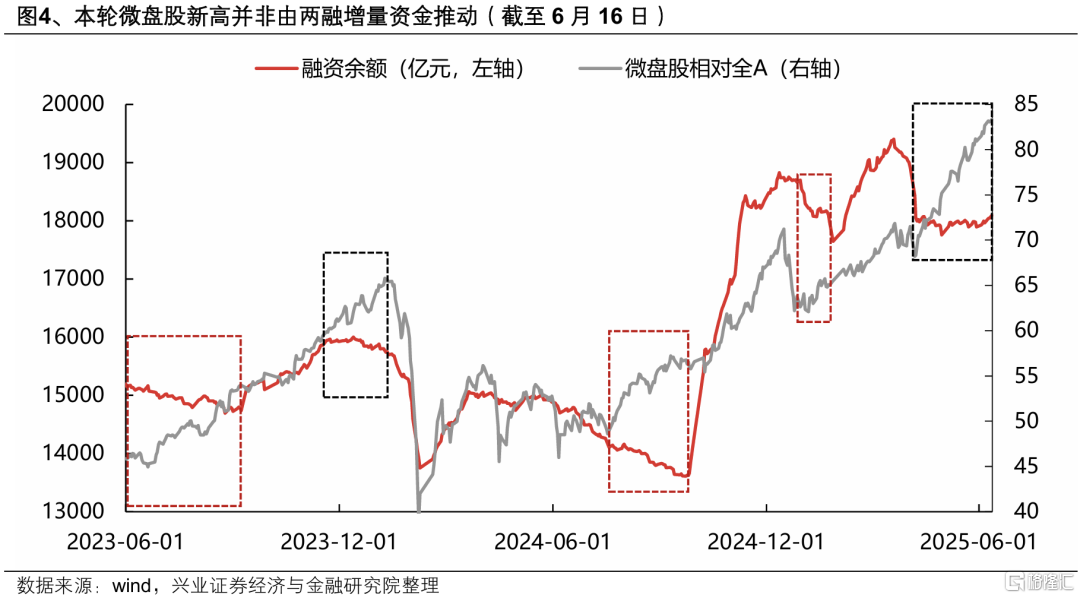

同时我们观察到,本轮微盘股新高的背后并非由两融增量资金推动,这或是本轮微盘“缩圈”的重要原因。历史上看,微盘股超额收益走阔时,融资余额通常也会伴随上升,表明微盘股超额收益在多数时候由两融增量流入推动。而本轮微盘股新高的背后,融资余额却一直徘徊在1.8万亿水平。增量资金不足,量化、游资等存量资金博弈,造就了本轮小微盘的不断“缩圈”。

风险提示:仅为公开资料整理,不涉及投资建议及研究观点。

注:本文来自兴业证券《一个罕见的现象:哑铃两端同时缩圈》