下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

疫情,为国内酒店行业按下了“超级加速”键。

彼时,头部连锁酒店品牌纷纷押注中端酒店,忙着开店与门店升级,寄希望通过消费提升来提高公司盈利水平。

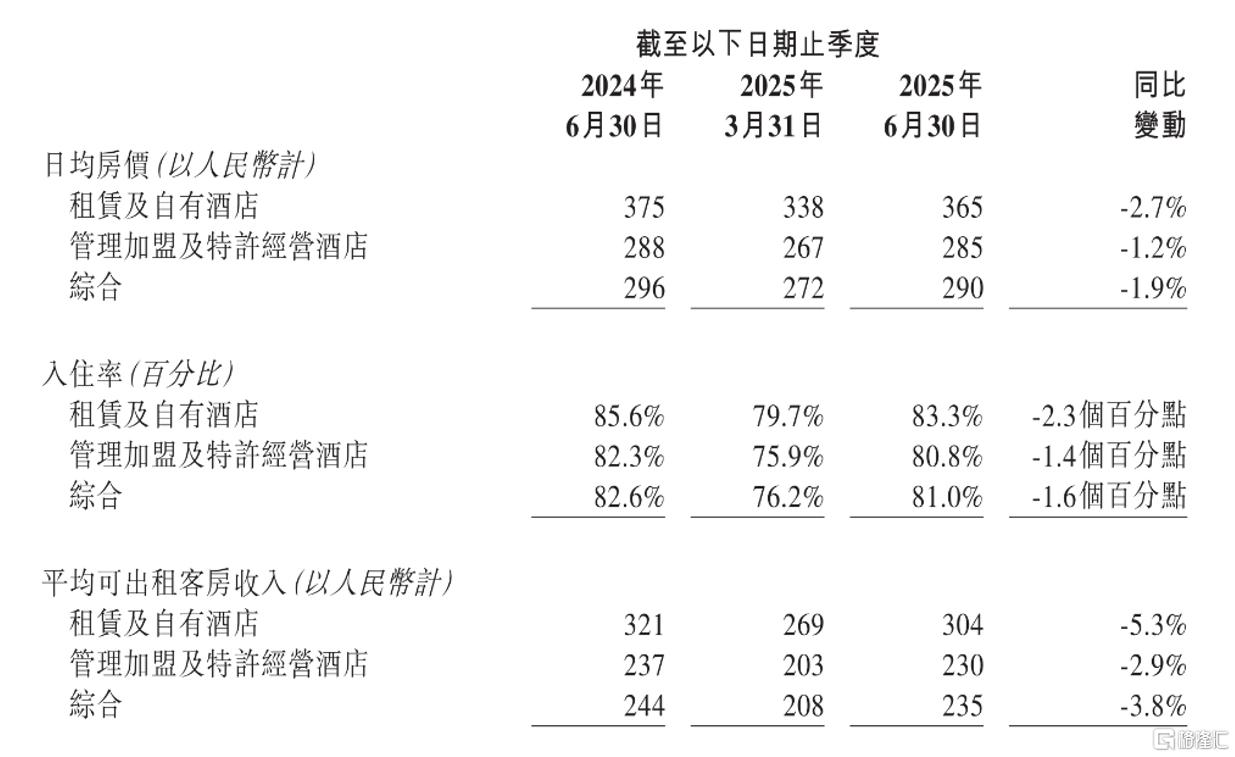

不过,这种“好日子”却并没有维系太久。2024年,华住的平均可出租客房收入同比下跌了2.9%,今年上半年又同比下滑了3.8%,美好的期望始终未能兑现。

核心指标下滑的另一面,华住则通过加盟商的规模扩大,实现了利润增长。

而这,也导致了加盟商的怨声载道。

在行业景气度较低的情况下,既要实现扩张,又要店面升级维持品牌调性,还要平衡加盟商的利益,华住所面临的问题显然并不简单。

抄底国内中端酒店

疫情是中国酒店行业一个重要的分界点。

在那段时间,头部企业可以凭借资本市场的助力扩大市场,而中小企业只能加速被市场出清。

数据显示,2020年、2021年中国酒店门店总数分别为27.9万家、25.2万家,是2019年的83%和75%。虽然酒店数量减少了,但连锁化率却得到了大幅提升。2019年,中国酒店行业连锁化率为26%,2022年这一数字增长为39%。

连锁化率提升带来的必然后果,就是头部企业对市场有着更大的话语权,涨价成了理所当然。尤其是疫情后的中端酒店,价格变化最为明显,平时两三百的酒店,节假日能飙升到千元,消费者似乎已经司空见惯了。

华住也是敏锐地察觉到了这一变化,在此期间大幅扩充中端酒店门店数量。

根据财报,从2020年年中到2023年年中,华住的酒店数量从6070增加到了8622家,其中中高端酒店数量从1934家增加到了3766家,占比从31.86%提升至43.68%。

隔壁锦江酒店也采取了类似的策略,2019年到2023年间,锦江的酒店数量从8514家提升至12448家,其中中端酒店数量从3563家提升至7243家,占比从41.85%提升至58.19%;经济型酒店从4951家提升至5145家,占比从58.15%降低至41.33%。

猛烈扩张赶上了酒店价格上涨,华住自然是赚得盆满钵满。

根据公告,2023年华住所有在营酒店日均房价为299元,比2019年上涨了27.78%。2023年华住集团的入住率为81%,较2019年下滑了三个百分点。这两个指标相乘得到平均可出租客房收入,2023年华住集团这一指标达到242元,比2019年上涨了22.22%。

在当时的资本市场看来,疫情结束后商务、旅行需求日益复苏,导致酒店价格上涨剧烈,头部品牌有望凭借快速扩张实现业绩的提升。

不过从2024年起,企业的这种预期,开始持续“落空”。

2024年,华住集团的平均可出租客房收入为235元,相较2023年的242元不仅没有提升,反而还降低了。

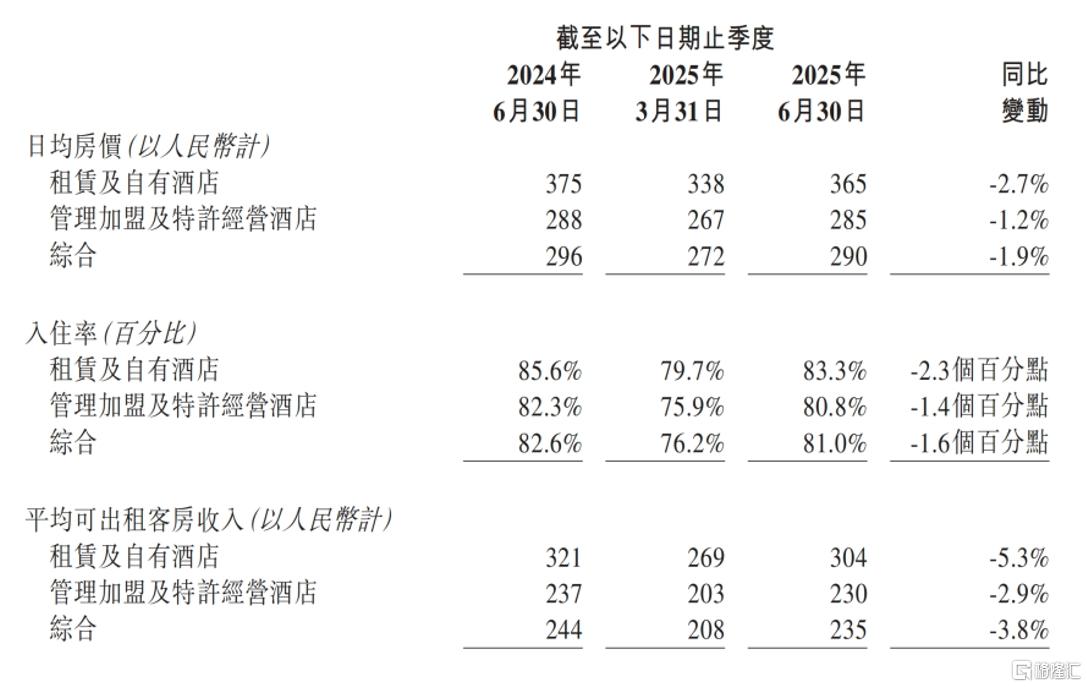

今年上半年,华住日均房价为290元,相较去年同期下跌了1.9%;入住率为81%,相较去年同期下降了1.6%;平均可出租客房收入为235元,相较去年同期下跌了3.8%。

不仅如此,曾经一度被资本市场寄予厚望的中端酒店,也未能按资本市场所预期的那般给华住带来盈利上的提升。

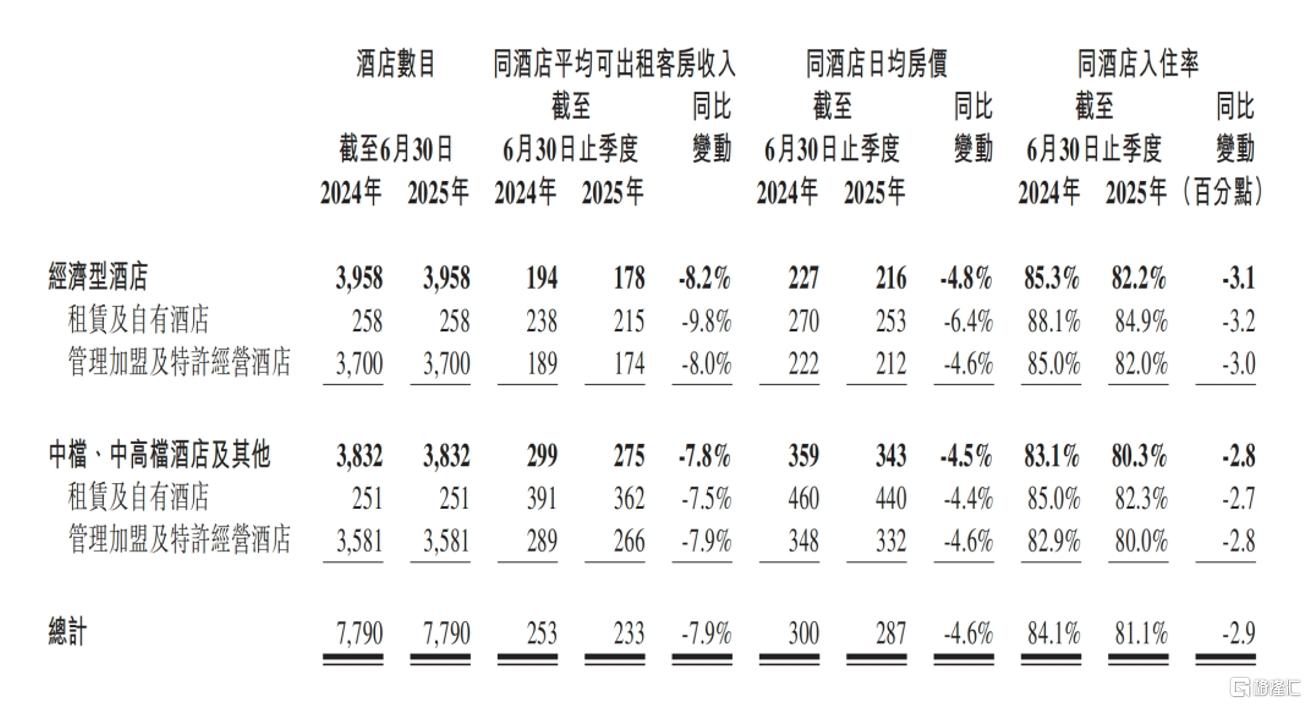

今年上半年,华住的中高端酒店日均房价为343元,较去年同期下降4.5%,入住率较去年同期下降2.8%,最终平均可出租客房收入为275元,较去年同期下降7.8%。

预期,为何会落空

其实,去年以来三项指标表现不及预期并不是华住一家面临的问题,而是酒店行业普遍的现状。

2024年,我国酒店行业平均每间可售客房收入为118元,同比下降9.7%;平均每天房价为199.92元,同比下降5.8%;入住率为58.8%,同比下降2.5%。

根据STR咨询,今年上半年,酒店行业依旧没有好转迹象,平均每间可售客房收入同比下降5%,入住率和平均房价同比双双下滑。

按照当时资本市场的逻辑,头部品牌凭借中端酒店的扩张叠加出行恢复带来的价格提升,酒店行业回暖逻辑很明确,可为何转眼就被证伪了?

首先,不单单是华住集团在近年来实现了快速扩张,其他头部品牌也是如此,尤其各大头部品牌重点押注高端酒店,打破了原本的供需关系。

比如锦江酒店在2019年时酒店数量为8514家,到了2024年这一数值变为13416家,今年上半年又增加至13796家。其中,中端酒店直接从2019年的3563家增加至今年上半年的8500家。

首旅酒店在2019年时酒店数量为4450家,2024年增长至7002家,今年上半年增长至7268家。其中,中高端酒店从2019年的945家增长至今年上半年的2132家。

亚朵酒店在2022年时酒店数量为107998家,2024年直接增长到了183184家。其中,中端酒店从2022年的6895家增长到了2024年的14559家。

根据奥维云网的数据,2024年全国共有34.6万家酒店处于开业状态,其中3-5星占比47.7%,较2019年提升7个百分比,结构性增长较快。

头部品牌纷纷扩大中端酒店数量的结果,就是疫情后中端酒店供需关系打破,价格上涨态势戛然而止。

目前酒店板块上市公司中,从信息披露较全的锦江酒店来看,近两年中端酒店价格处于不断下探过程中。

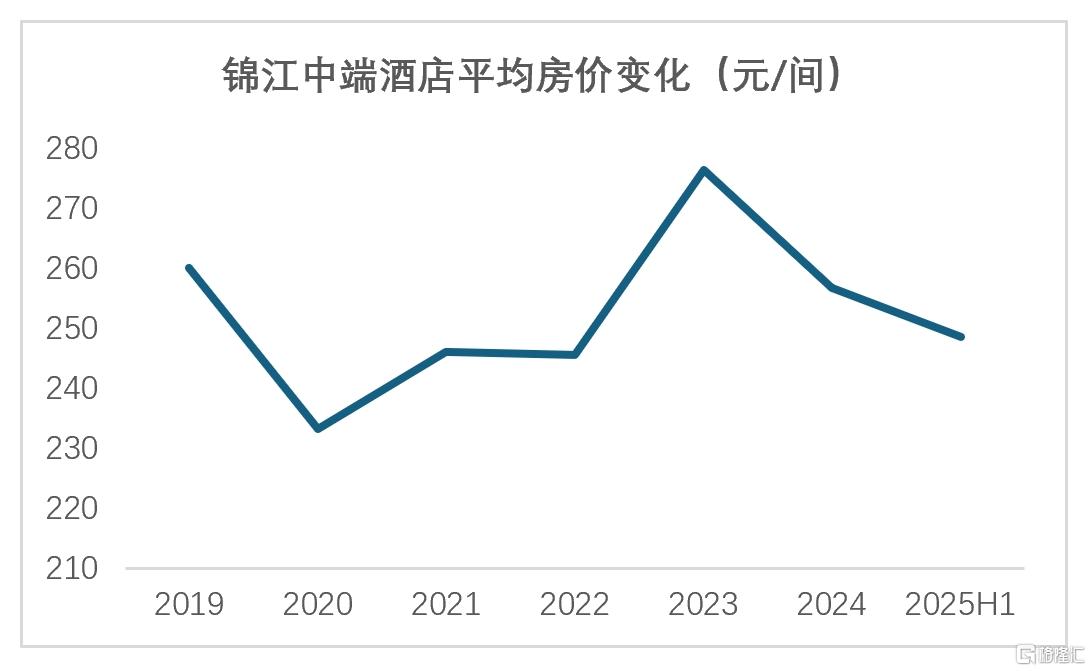

根据锦江酒店的公告,近两年中端酒店价格明显呈下滑趋势,2024年中端酒店平均价格为256.76元,较2023年下滑了7.1%,今年上半年继续下滑至248.65元,价格甚至还低于2019年的260.07元,折射出了中端酒店供给快速扩张后的困境。

其次,根据广发证券研报的观点,酒店商务需求占比高达60%,要远大于休闲需求,而近些年来企业端的降本增效,严控工作人员的差旅成本,无疑对酒店商务需求带来了冲击。

与此同时,虽然中国旅行出行在恢复增长,不过出境游分走了相当一批流量。2024年,中国公民出境旅游市场达到1.46亿人次,接近2019年水平。今年的国庆、中秋双节中,出境游出行签证服务的人数同比增长近30%。

酒店巨头和资本市场原本期盼的涨价,在供需关系的微妙变化中悄然打破。

华住,还能赚加盟商的钱

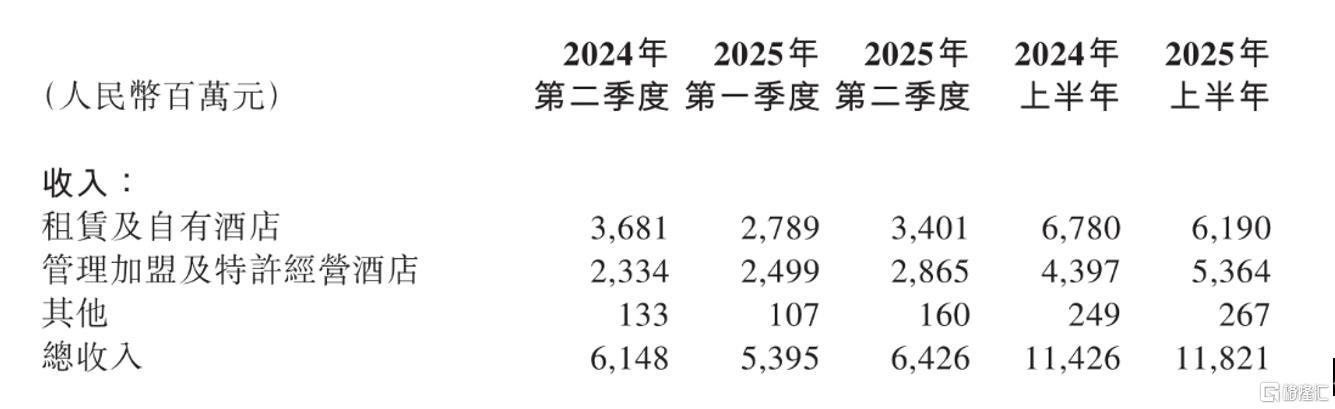

虽然日均房价、入住率、平均可出租客房收入这三项指标都在下滑,不过今年上半年,华住集团营收达到114.26亿元,反而增长了14.15%。

拆分来看,今年上半年其实华住的自有酒店收入是在下滑的,从去年的67.8亿元下降到了61.9亿元,但是加盟酒店收入却从44亿元上涨至53.6亿元。

可以说,华住业绩表现良好,本质上是靠赚加盟商的钱。

从华住的酒店数量结构中也可以证实这一点。

2020年,华住在国内有6669家酒店,其中加盟酒店数量为5988家,加盟商占比为89.79%;2024年,华住国内酒店数量为11025家,其中加盟酒店数量为10468,占比94.95%;今年上半年,华住集团国内酒店数量为12016家,其中加盟酒店数量为11451家,占比95.3%。

加盟酒店的占比,不断提升。

而且,根据华住集团披露的数据,加盟酒店盈利状况明显不如华住自营酒店。今年上半年,华住集团自有酒店的日均房价为365元,加盟酒店仅为285元;自有酒店入住率为83.3%,加盟酒店为80.8%;自有酒店平均可出租客房收入为304元,加盟酒店仅为230元。

如何差异如此主巨大,主要还是因为自营酒店一般都位于核心商圈、交通枢纽等黄金地段,物业条件更好,天然具备定价优势。加盟酒店分布更广,其中不少位于次级地段,竞争更激烈,定价受限。

换句话说,好的“资源”都在华住自己手中。

不过,尽管加盟商盈利远不如自有品牌,且盈利情况持续下滑,但根据今年华住的半年报,目前还有2917个加盟店处于待开业状态。

华住官方此前表示,公司坚持向低线城市渗透,寻找那些住宿需求尚未被充分满足的市场机遇。因此加盟店的疯狂扩张,也可以看作是在执行这一战略。

可问题是,向下沉市场渗透,其盈利性自然远不如一、二线城市的核心地段,势必会削弱加盟商的赚钱效应,加大加盟商与品牌方之间的矛盾。

这并不是加盟商与华住品牌方之间仅有的矛盾。此前,华夏时报曾报道过加盟商曾因租金压力过重、被迫店面升级增加成本,而加盟费用却没有降低,导致众多加盟商联合控诉华住品牌方。

36氪曾报道过华住为了降低OTA平台的订单比例,加盟商只能提升OTA平台价格,结果就是空置率明显上升,加盟商承担了最终后果。此外,还有多家媒体曾报道多个加盟商曾因开店距离过近向华住沟通无果,侵害了加盟商的利益。

其实,加盟商与品牌方本身就是既统一又对立的共同体。虽然华住的扩张离不开加盟商的力量,加盟商也需要一个强大的品牌作为背书,但显然华住希望标准统一、店面持续升级、提升自有平台订单比例、持续扩张规模,这些多多少少会与加盟商的利益有所违背。

如何处理好与加盟商之间的利益关系,对于华住来说是当务之急。毕竟酒店行业没那么景气了,华住还需要依靠庞大的加盟商撑起规模。

小结

近年来,头部酒店品牌扩张态势猛烈。然而,在供给过剩、需求放缓背景下,曾经期望的终端价格上涨终究未能兑现,酒店行业三项核心指标不升反降。

盈利性下滑,势必会侵蚀掉加盟商的利益。对于华住来说,如何平衡好扩张、价格以及和加盟商之间的利益平衡,是当下面临的棘手问题。