下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,镇洋发展(603213.SH)公告称,公司控股股东浙江省交通投资集团有限公司(以下简称“浙江交投集团”)拟筹划浙江沪杭甬和镇洋发展进行重大资产重组,交易方式为浙江沪杭甬向镇洋发展全体股东发行A股股票,通过换股方式吸收合并镇洋发展。

镇洋发展与浙江沪杭甬同属浙江交投集团麾下,此次吸收合并堪称省属国企跨界整合的典型样本,折射出新一轮国企改革中“增强核心功能、提升核心竞争力”的深层逻辑。

换股比例凸显双方价值

镇洋发展成立于2004年,前身为1989年注册的浙江善高化学有限公司,2021年上市,同年成为浙江交投集团全资子公司,是以氯碱化工为基础、化工新材料为重点的现代化工企业;浙江沪杭甬成立于1997年,同年在香港联交所上市,是一家主要从事建设、经营、维修及管理高等级公路的投资控股公司。

据悉,目前,此次换股吸收合并仍处于推进阶段,但已披露的核心细则已勾勒出交易全貌。根据公告,本次交易采用“浙江沪杭甬发行A股换股吸收合并镇洋发展”的模式,交易完成后,镇洋发展将终止上市并注销法人资格,其全部资产、负债、业务、人员等权利义务将由浙江沪杭甬承接。

换股比例的设定是此次交易的核心焦点。双方确定的换股比例为1:1.08,即1股镇洋发展A股可换得1.08股浙江沪杭甬新发行的A股。这一比例的设定,综合考虑了两家公司的估值水平、盈利能力、行业特性等因素,旨在平衡双方股东利益。从估值逻辑来看,镇洋发展作为化工行业优质企业,拥有稳定的盈利能力与绿色技术优势;而浙江沪杭甬凭借交通基础设施的稀缺性,具备稳定的现金流支撑,这一换股比例既体现了镇洋发展的产业价值,也兼顾了浙江沪杭甬的平台优势。

吸收合并势在必行

虽然说,在国企改革深化与资本市场改革的双重背景下,浙江沪杭甬与镇洋发展的换股吸收合并,既是两家企业突破发展瓶颈的必然选择,也是国有资本优化配置的战略布局。但镇洋发展的业绩下滑也是交易的重要背景因素。

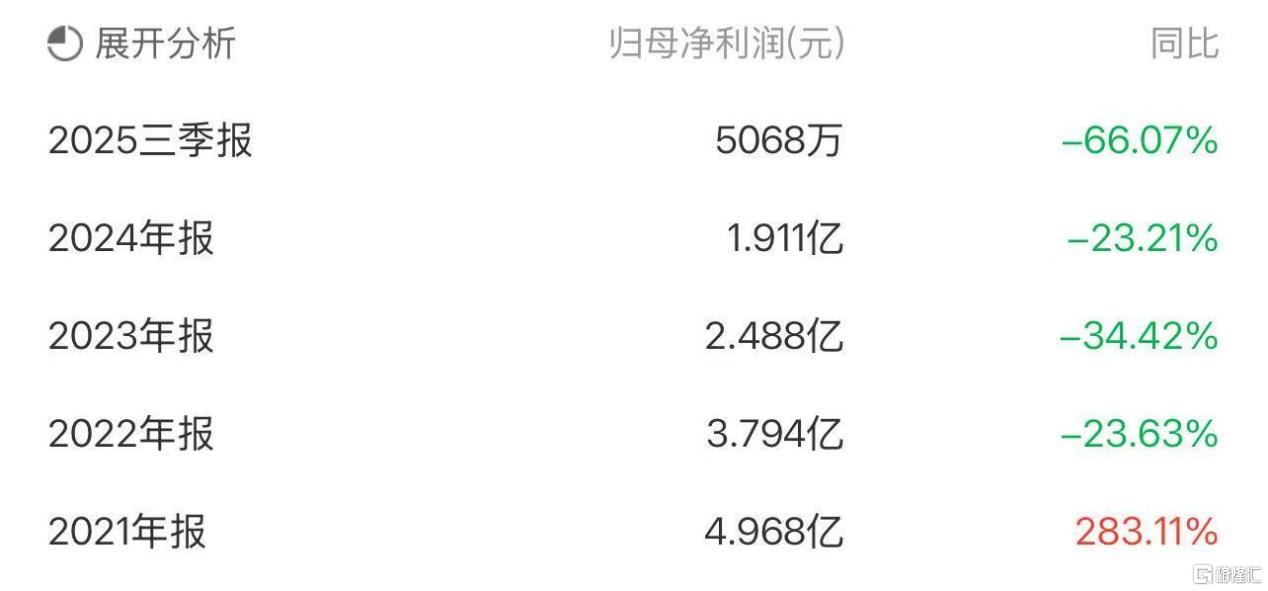

数据显示,镇洋发展业绩已连续下跌4年,净利润从2021年刚上市时的5亿元高峰,下跌至2025年三季度的0.51亿元,降幅达89.8%。

公开资料显示,镇洋发展所属行业为化学原料和化学制品制造业,细分行业为氯碱行业,主要产品包括烧碱、液氯、氯化石蜡、次氯酸钠、ECH 等氯碱类产品,甲基异丁基酮等MIBK类产品,PVC类产品以及高纯氢气等其他产品。

行业的供需失衡是导致镇洋发展业绩下滑的主因之一。行业数据显示,2023年中国烧碱产能达4704万吨/年,2024年产量4221.7万吨,需求量3921.2万吨,供过于求局面明显;2025年,烧碱产能突破5300万吨大关,周度产量屡创历史新高。

烧碱的需求主要包括两大类:一类是化工需求(氧化铝占比30%—40%) ,二类是非铝需求,包括造纸、食品、水处理、人造纤维、冶金及肥皂等行业。氧化铝作为烧碱重要下游,2025年氧化铝新增产能约为1100万吨,但是受铝矿供应紧张等因素影响,氧化铝实际产量释放受限,2025年国内烧碱新增产能约210万吨,但是并未带动烧碱实际产能,改变烧碱产能过剩格局。

此外,成本端刚性上升,进一步侵蚀公司利润空间。2024年镇洋发展营业成本25.22亿元,同比激增46.18%,占营收比例从2023年的81.60%升至87.01%。原盐、电力等原材料价格及环保投入上涨推高成本。

反观浙江沪杭甬,作为整合发起方,其核心优势在于稳定的现金流与成熟的资本平台。这家港股上市企业深耕高速公路投资运营数十年,投资建成的高速公路约占浙江省内总里程的70%,是区域交通基础设施建设的主力军,其业务特性决定了其拥有持续稳定的现金流入,为集团多元化发展提供资金“压舱石”。

数据显示,2021年至2024年浙江沪杭甬分别实现净利润达47.62亿元、51.79亿元、52.24亿元、55.02亿元,分别增长97.09%、8.74%、0.87%、5.32%。

基于双方目前的发展与条件,可以认为,同属浙江交投集团麾下浙江沪杭甬对镇洋发展的吸收合并势在必行。值得注意的是,两家企业的协同基因早已埋下伏笔。镇洋发展生产过程中副产的氢气,恰好能与浙江交投集团旗下的交通能源生态形成联动——集团正在推进的加氢站网络建设,可借助这一资源实现低成本布局;而浙江沪杭甬的资金优势与渠道资源,也能为镇洋发展的技术升级与产能扩张提供支撑。这种产业层面的互补性,为此次资本整合奠定了坚实基础。

政策导向下的平台升级

除了财务与业务上的互相支持,二者的吸收合并还有深厚的政策导向与浙江交投集团 践行“做强做优做大国有资本”使命的主动布局。

2025年以来,党中央、国务院明确提出推动国有资本向关键领域集中,增强国有企业核心功能。浙江交投作为省属重点国企,此前已形成交通基础设施、产业金融和交通关联产业“一体两翼”的业务布局,此次整合正是对“交通关联产业”与核心交通主业的深度绑定。通过将镇洋发展纳入浙江沪杭甬体系,集团可实现同类资源的集中管控,避免内部同质化竞争,提升国有资本配置效率,这与浙江省推动省属国企深化改革、服务共同富裕示范区建设的要求高度契合。

此外,浙江沪杭甬已在港股上市,但A股融资渠道的缺失限制了其资本运作空间;而镇洋发展作为A股上市公司,虽拥有境内融资平台,却受限于化工行业周期性波动,融资规模与抗风险能力有待提升。通过换股吸收合并,浙江沪杭甬可实现A股上市,构建“A+H”双融资平台,既能借助港股对接国际资本,又能依托A股拓展境内融资渠道,大幅提升集团的资本运作能力与综合融资效率。这一模式与此前国泰君安换股吸收合并海通证券打造“A+H”龙头的逻辑异曲同工,均是借助资本市场实现平台升级的典型实践。

此外,合并后浙江沪杭甬承诺三年内每年每股现金分红不低于0.41元,这也能为镇洋发展股东提供更稳定的投资回报,保障股东利益。