下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

本月制造业PMI淡季回落,需求待提振,扩产较谨慎。受大宗商品涨价影响,价格指数明显回升。此外,服务业景气平稳,建筑业活跃度还需政策呵护。

2026年1月份,制造业PMI为49.3%,比上月下降0.8个百分点。建筑业商务活动指数为48.8%,比上月下降4.0个百分点;服务业商务活动指数为49.5%,比上月下降0.2个百分点。

制造业PMI:淡季回落。为了缓解春节假期因素的扰动,国泰海通证券把本月PMI与近年春节前一个月对比。结果发现,本月PMI不及近年同期平均水平,降幅强于季节性。一方面,企业规模分化加剧,大型企业PMI仍位于扩张区间, 中、小型企业PMI在收缩区间低位运行。另一方面,经济结构转型加快。高技术制造业PMI连续两个月位于较高水平,装备制造业保持在扩张区间。相比之下,消费品行业和高耗能行业处于收缩区间,景气水平有所回落。

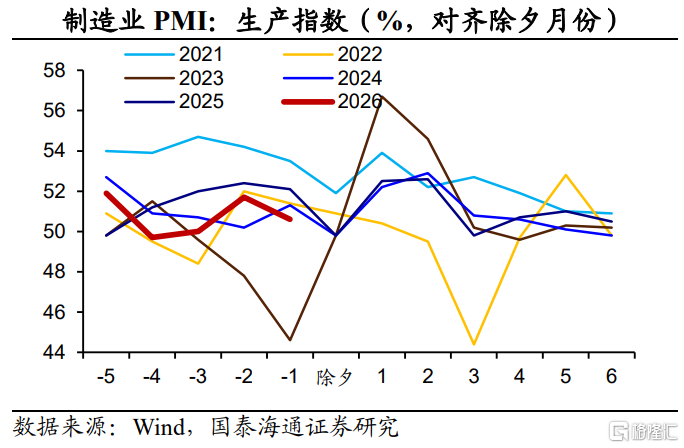

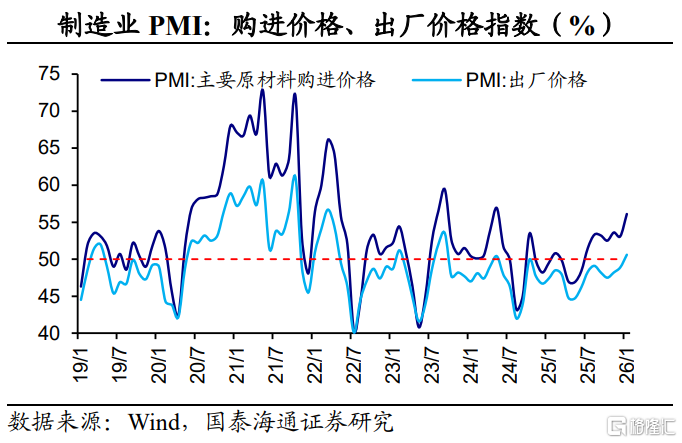

需求有待提振,扩产较为谨慎。2026年1月份,生产指数为50.6%,虽然高于临界点,但是比上月下降1.1个百分点,除了淡季因素的影响,还与需求的回落有关。同期,新订单、新出口订单指数分别为49.2%、47.8%,分别比上月下降1.6个、1.2个百分点。受近期大宗商品涨价影响,主要原材料购进价格指数和出厂价格指数分别升至56.1%和50.6%,后者近20个月来首次升至临界点以上,或有助于改善企业营收预期和盈利空间。此外,主要原材料采购回落、库存量继续减少,预示有效需求有待扩大。

非制造业景气度:服务平稳,建筑回落。在服务业,商务活动指数连续三个月稳定在49.5%左右,行业分化较为明显。其中,金融行业景气度较高,房地产业商务活动指数降至低位。在建筑业,景气指数淡季回落,不及近年同期水平。究其原因,一是,或与近期低温天气有关。二是,春节假日临近,受务工人员返乡、项目停工等季节性因素的影响。

展望2026年,宏观政策更加积极有为,托底总需求。财政部表态,确保总体支出力度“只增不减”、重点领域保障“只强不弱”。大力压减低效无效支出,把更多的财政资金用在提振消费、“投资于人”、民生保障等方面。2026年首场国务院常务会议中,财政金融促内需一揽子政策推出,旨在扩大内需。需要提醒的是,政策调整注重长周期和战略考量,既保证一定政策力度,又预留足够政策空间。

风险提示:房地产需求有待提振。

1、制造业PMI:淡季回落

制造业PMI:淡季回落。2026年1月份,制造业采购经理指数(PMI)为49.3%,比上月下降0.8个百分点。为了缓解春节假期因素的扰动,国泰海通证券把本月PMI与近年春节前一个月对比。结果发现,本月PMI不及近年同期平均水平,降幅强于季节性。此外,今年除夕在阳历2月16日,2018年、2021年、2024年的除夕分别在2月15日、2月11日、2月9日,这也意味着本月PMI与这些年份同期更具有可比性。国泰海通证券发现,本月PMI与2024年同期大体相当,表现相对偏弱。考虑到春节前后数据波动较大,对经济的表现还需进一步观察。

2026年1月份,从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数均高于临界点,新订单指数、原材料库存指数和从业人员指数均低于临界点。其中,新订单指数、生产指数分别下拉本月制造业PMI 0.48个、0.28个百分点。

企业规模分化加剧,结构转型加快。2026年1月份,大型企业PMI为50.3%,仍位于扩张区间;中、小型企业PMI分别为48.7%和47.4%,比上月下降1.1个和1.2个百分点。值得关注的是,高技术制造业PMI为52.0%,连续两个月位于52.0%及以上较高水平。装备制造业PMI为50.1%,保持在扩张区间。相比之下,消费品行业和高耗能行业PMI分别为48.3%和47.9%,景气水平有所回落。

2、需求有待提振,扩产较为谨慎

需求有待提振,扩产较为谨慎。2026年1月份,生产指数为50.6%,虽然高于临界点,但是比上月下降1.1个百分点,除了淡季因素的影响,还与需求的回落有关。2026年1月份,新订单、新出口订单指数分别为49.2%、47.8%,分别比上月下降1.6个、1.2个百分点。从行业看,农副食品加工、铁路船舶航空航天设备等行业生产指数和新订单指数均高于56.0%,产需释放较快;石油煤炭及其他燃料加工、汽车等行业的两个指数均低于临界点。

3、原材料:价格回升,库存去化

价格指数明显回升。2026年1月份,主要原材料购进价格指数和出厂价格指数分别为56.1%和50.6%,比上月上升3.0个和1.7个百分点,主要与近期部分大宗商品价格上涨有关。其中,出厂价格指数近20个月来首次升至临界点以上,或有助于改善企业营收预期和盈利空间。

从行业看,有色金属冶炼及压延加工、电气机械器材等行业的两个价格指数均升至55.0%以上,木材加工及家具、石油煤炭及其他燃料加工等行业的两个价格指数均低于临界点。接下来,市场供求关系还有进一步改善的空间。

主要原材料库存量继续减少。2026年1月份,原材料库存、产成品库存指数分别为47.4%、48.6%,相比上个月,前者下降0.4个、后者上升0.4个百分点。1月采购量指数为48.7%,较上月下降2.4个百分点,体现企业对行业发展预期、采购扩产都较为谨慎,也预示有效需求有待扩大。

4、非制造业景气度:服务平稳,建筑回落

服务业景气平稳,预期回升。2026年1月份,服务业商务活动指数微降0.2个百分点至49.5%,连续三个月稳定在49.5%左右,保持平稳。而行业表现分化较为明显。一方面,货币金融、资本市场服务、保险等行业商务活动指数均高于65.0%,市场活跃度极高。2026年开年以来,人民银行下调各类结构性货币政策工具利率,资本市场保持活跃。在适度宽松货币政策引导下,预计接下来降准降息仍有一定空间。另一方面,房地产业商务活动指数则降至40%以下,有待提振。此外,服务业业务活动预期指数为57.1%,比上月上升0.7个百分点。

建筑业景气指数淡季回落。2026年1月份,建筑业商务活动指数为48.8%,比上月下降4.0个百分点,不及近年同期水平,反映建筑业生产施工放缓。究其原因,一是,或与近期低温天气有关。二是,春节假日临近,受务工人员返乡、项目停工等季节性因素的影响。从市场预期看,建筑业业务活动预期指数为49.8%,降至临界点以下。

展望2026年,宏观政策更加积极有为,托底总需求。财政部表态,确保总体支出力度“只增不减”、重点领域保障“只强不弱”。大力压减低效无效支出,把更多的财政资金用在提振消费、“投资于人”、民生保障等方面。2026年首场国务院常务会议中,财政金融促内需一揽子政策推出,旨在扩大内需。需要提醒的是,政策调整注重长周期和战略考量,既保证一定政策力度,又预留足够政策空间。

风险提示:房地产需求有待提振。

注:本文来自国泰海通证券于2026妮娜1月31日发布的《PMI淡季回落,价格回升——2026年1月PMI数据点评》,分析师:侯欢S0880525040074;梁中华 S0880525040019