下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

原创 水里有石 老记探龙头 2026年6月24日 06:37 北京

·逻辑篇(021)(N158)(2026-06-24)

今天是史诗级变盘月第24天。

当全球最拥挤的AI交易遭遇流动性结构崩塌,龙头四驱看到了什么?

6月23日,韩国KOSPI指数单日暴跌9.99%,从历史高点9000点上方急挫至8203点,盘中触发熔断机制。三星电子与SK海力士双双跌超12%,两只芯片巨头合计贡献了指数跌幅的71%。

这不是一次普通的“涨多了回调”。用龙头四驱跑一遍,看到的是一套完整的风险释放链条——情绪驱的极致沸点 + 资金驱的结构脆弱性 + 时间驱的事件叠加 + 板块驱的单一集中。

四个信号灯同时亮红,才是这场暴跌的真正原因。

韩国股市熔断,龙头四驱看到的不是“黑天鹅”,而是一场“结构脆弱性”的集中释放——板块驱单一集中(两只芯片股撑起半边天)、资金驱杠杆化(散户融资历史新高)、情绪驱极度狂热(全民炒股)、时间驱多重事件叠加(税改+财报+监管+养老金)。

四个红灯同时亮起,熔断不是意外,是必然。

我们重点围绕四个维度深度拆解韩国股市的半导体熔断。

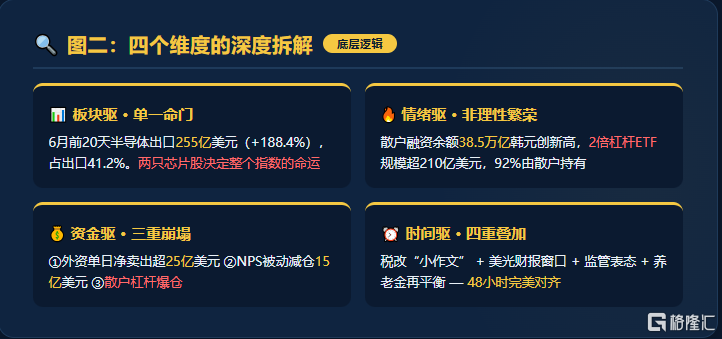

维度一:板块驱——成也芯片,败也芯片

韩国股市的“命门”在于极度单一的结构。

6月前20天,韩国半导体出口额达255亿美元,同比增长188.4%,占总出口额的41.2%。HBM、NAND、SSD需求激增,存储半导体出口预计6月全月达380亿至420亿美元,再创历史新高。

但硬币的另一面是: 三星电子与SK海力士两只股票合计占KOSPI指数权重超过一半。当全球AI交易开始松动时,这两只股票的调整直接带崩了整个指数。

关键判断: 出口数据越好,市场对芯片股的依赖就越深。这是“单一引擎”的必然宿命——引擎转的时候一飞冲天,引擎停的时候垂直降落。

维度二:情绪驱——全民炒股的“非理性繁荣”

韩国的散户热情在2026年达到了癫狂状态。

KOSPI年内累涨116.28%,多次刷新历史新高

散户融资余额(借钱炒股)升至38.5万亿韩元(约250亿美元),创历史纪录

SK海力士估值一度高于三星电子——被策略师明确标注为“市场过热信号”

更关键的是杠杆ETF的放大效应。追踪三星和SK海力士的2倍杠杆ETF合计规模超210亿美元,其中92%的份额由散户持有。上涨时它们放大涨幅,下跌时它们放大跌幅——这是典型的“非线性风险放大器”。

关键判断: 当散户成为市场“最后的边际买家”,而买盘来自杠杆资金时,一旦触发强制平仓,就是雪崩。

维度三:资金驱——结构性脆弱的“三重崩塌”

高盛在事后的复盘报告中,精准指出了韩国股市的三重结构性脆弱:

第一重:外资撤退

外资当日净卖出KOSPI股票超过25亿美元,主要集中在半导体板块。此前外资并非推动涨势的主力,一旦转向卖出,市场缺乏承接。

第二重:养老金从“稳定器”变为“供给源”

韩国最大养老基金国民年金(NPS)因股市大涨导致国内股票仓位超过30%(目标上限约28.8%),在过去6个交易日净卖出约10亿美元,6月累计净卖出15亿美元,创2021年4月以来单月最大净卖出纪录。

第三重:散户杠杆爆仓

强制平仓在下午两三点左右启动,卖单加速了下行走势。散户当日逆势净买入8.52万亿韩元(约375亿人民币),创历史最大净买入量,但这未能阻止下跌——因为杠杆平仓盘的抛压是结构性的,不是情绪性的。

关键判断: 散户在抄底,但撬动的是杠杆资金。当强制平仓启动,抄底资金只是被更大的抛盘吞没。

维度四:时间驱——“四重事件”在48小时内的完美对齐

这场暴跌不是单一原因造成的,而是四个事件在极短时间内叠加的结果:

事件 时间 影响路径

税改“小作文” 6月23日上午 未实现收益征税讨论→恐慌性抛售

监管表态 6月22日(周一) 金融监督院对杠杆ETF表达“遗憾”→动摇技术性买盘

美光财报窗口 6月23-25日 投资者在财报前减仓规避风险

养老金再平衡 6月(持续) NPS被动卖出约15亿美元

关键判断: 如果没有税改文件,韩国股市可能只是“高位震荡”;但四件事在48小时内集中对齐,就是“熔断”。

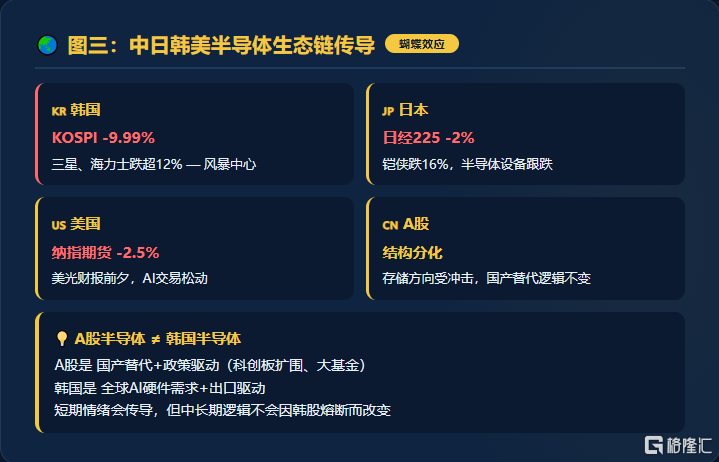

那么在中日韩美的全球半导体生态链中,蝴蝶效应又是如何传导呢?

核心判断, 韩国是全球AI硬件供应链的“风向标”——存储(三星、海力士)+ 代工 + 设备。当这个“风向标”剧烈摆动时,整个AI硬件链条都会感受到寒意。

但A股半导体与韩国半导体有本质区别, A股半导体更多反映的是国产替代+政策驱动的逻辑(科创板扩围、大基金),而韩国半导体是全球AI硬件需求+出口驱动的逻辑。前者有“安全边际”,后者有“周期弹性”。短期情绪会传导,但中长期逻辑不会因为韩股熔断而改变。

对A股半导体而言,短期情绪冲击不可避免,但国产替代的中长期方向不会被韩股熔断改变。真正的机会,在恐慌之后的结构性修复中。

老记只做定量分析,决策权在你手里。