下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2026年7月1日,一条未经Meta官方最终确认的消息,在美股市场投下了一颗“深水炸弹”。

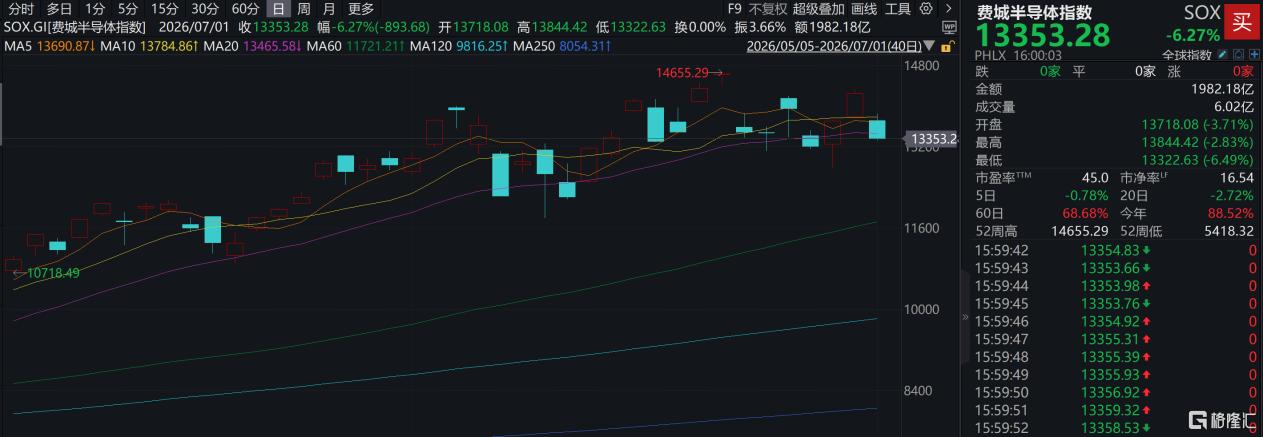

据财联社援引彭博社报道,社交媒体巨头Meta正制定计划,拟推出云基础设施业务,向外部客户出售AI算力和模型访问权限。消息一出,Meta当日大涨8.8%,创一年多来最佳单日表现。而费城半导体指数暴跌超6%,美光跌超10%,闪迪跌超11%。

图片来源:wind

一涨一跌之间,市场正在激烈辩论一个核心命题:当全球最激进的AI算力买家开始准备做卖家,算力过剩的拐点来了吗?

Meta的两条变现路径:算力租赁与模型托管

据彭博社援引知情人士报道,Meta内部正在讨论两种算力变现的方案。

第一种是托管模型/API访问,类似于亚马逊AWS的Bedrock服务。Meta将向客户开放部署在自身AI基础设施上的多种AI模型,包括自研的Muse Spark模型,并向开发者收取调用费用。

第二种是直接出售“裸算力”,模式类似于CoreWeave等新兴AI云计算公司,客户租用GPU和配套计算资源,用于训练或运行自己选定的AI系统。

前者考验模型竞争力,后者考验成本控制力。

据悉,这些新业务的开发属于Meta内部“Meta Compute”项目的一部分,由Meta基础设施负责人Santosh Janardhan、Meta Superintelligence Labs负责人之一Daniel Gross以及Meta总裁Dina Powell McCormick共同领导。彭博指出,相关计划仍在制定中,公司战略仍有调整可能。

1400亿美元资本支出,Meta却没有云服务收入来直接对冲

Meta的动作并非毫无征兆。

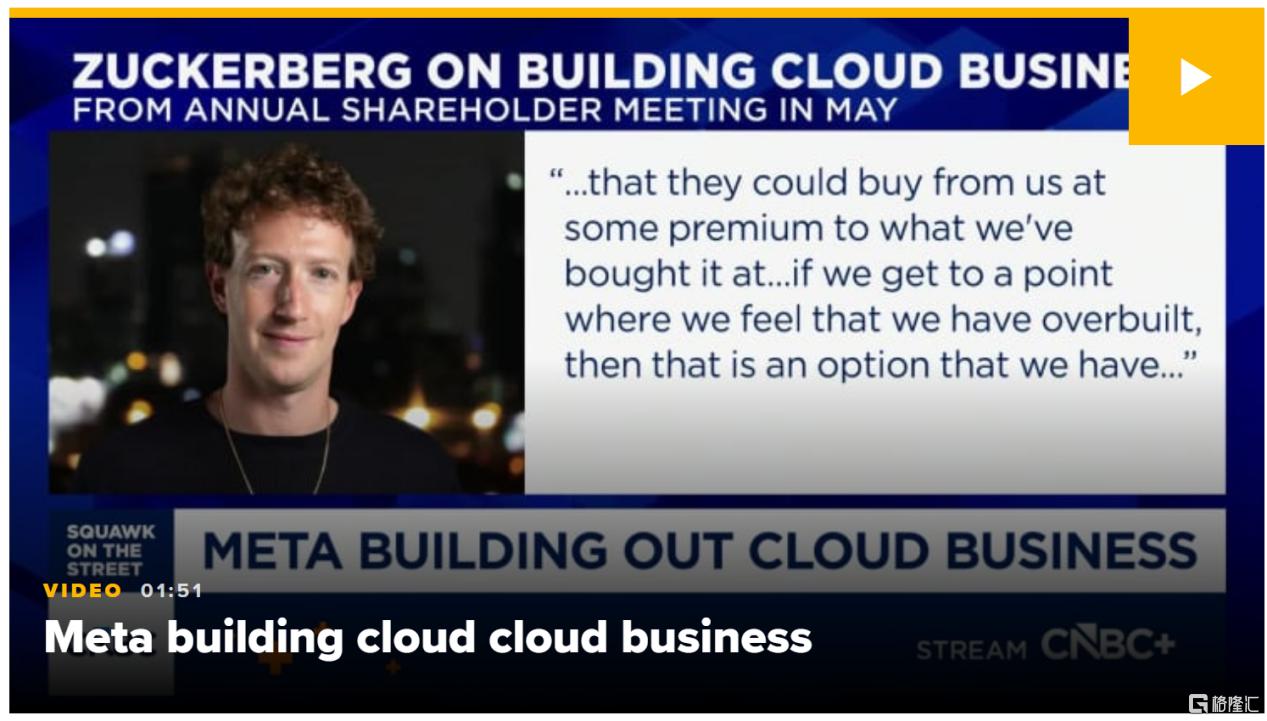

今年5月的年度股东大会上,扎克伯格在被问及是否会与亚马逊和微软在云计算领域竞争时,给出了明确回应:“绝对在考虑范围内。”他还透露:“几乎每周都有外部公司联系我们,希望我们推出API服务,或者询问是否可以购买我们的算力,甚至愿意支付高于我们采购成本的价格。”

图片来源:CNBC

从“考虑中”到“在建工程”,只用了不到两个月。

背后的压力显而易见。据证券时报报道,Meta今年在AI基础设施上的支出预计将高达1450亿美元。今年4月,Meta刚刚将2026年资本支出预期从1150-1350亿上调至1250-1450亿美元。2026年全球四大科技巨头(Meta、微软、谷歌、亚马逊)的资本开支合计约7250亿美元。

但Meta的投资处境与其他三家有一个根本性区别。微软有Azure、谷歌有GCP、亚马逊有AWS,它们的巨额资本开支有云服务收入来直接对冲。Meta没有,它此前的每一分钱基础设施投入都是纯粹的成本项。

据FactSet预测,Meta的自由现金流在未来几年将持续处于负值。这也解释了为什么当“出售算力”的消息传出后,市场率先奖励了Meta。

云服务商受直接冲击,半导体遭情绪踩踏

7月1日的市场呈现出鲜明的分化格局。

赢家是Meta。投资者看好公司通过变现庞大的基础设施投资开辟新的收入来源并改善资本回报率,Meta股价当日大涨8.8%。

输家是两条链。

首当其冲的是新兴云算力服务商。CoreWeave当日大跌约13%,Nebius集团暴跌超15%。市场逻辑很简单,Meta既是它们最大的客户之一,如今又要变成最直接的竞争对手。

CoreWeave成立于2017年,最初是一家以太坊GPU挖矿公司,2021年转型为GPU云服务商,如今运营着43个自建数据中心、部署超过30万张高端GPU。Meta是它最重要的客户,双方累计签署了高达352亿美元的算力合作协议。

Bernstein分析师Madison Rezaei指出,仅Meta一家的订单就占CoreWeave在手订单超过三分之一,若再加上微软约140亿美元的订单,“CoreWeave将近一半的在手订单,未来续约时都将来自已经成为直接竞争对手的客户”。

DA Davidson技术研究主管Gil Luria说得更直白:“CoreWeave和Nebius这样的公司依赖Meta的订单来实现增长,但Meta可能不需要它们了。”客户变对手,这是市场能想象到的最直接的利空叙事。

另外一条是半导体和存储。费城半导体指数大跌超6%,美光科技跌超10%,闪迪跌超11%。这些公司过去一年暴涨的核心逻辑是“AI数据中心建设潮带动需求爆发”。Meta这条消息直接动摇了“先建不够”的底层假设。不过,有华尔街机构认为,半导体的暴跌更多是情绪层面的踩踏,而非基本面的实质性恶化。

华尔街分歧:战略撤退还是商业模式升级

消息传出后,华尔街迅速分裂成两个阵营。

悲观者认为,这是Meta在尖端AI军备竞赛中率先“撤退”的信号。

D.A.Davidson分析师Gil Luria认为,这表明该公司正在“放弃前沿AI”,转而出售算力。Baird分析师Colin Sebastian则提醒道,如果Meta正在推进云平台建设,可能意味着其内部AI产品的规模化速度未达最初预期。

高盛1-Delta交易台主管Rich Privorotsky的警告更为直接:市场此前的核心前提是算力处于稀缺状态,这种稀缺性维持了坚挺的定价,并为科技巨头持续的资本支出提供了合理性。如果算力供应增加且租赁价格持续走低,将对短缺叙事构成直接挑战。

乐观者则看到了另一种可能。

杰富瑞分析师Brent Thill认为,人们对过度建设的担忧“本末倒置”,强调对算力的需求仍持续超过供应。据其调研,Meta当前内部基础设施的利用率约为65%,剩余35%的闲置产能为Meta提供了额外的变现杠杆。Thill表示,Meta“并非退出人工智能竞赛,而是将早期激进的运力投入转化为一种战略性的价值创造途径”。

有华尔街机构认为,市场对此次消息存在过度解读。Meta出售AI算力,本质上更像是在为巨额AI资本开支寻找商业化出口,而非意味着自身AI投资放缓。

结构性闲置而非全面过剩,三个事实还原算力真相

针对市场最关心的问题,多家媒体指出,Meta在计划出租算力的同时,并未停下采购的脚步。

首先Meta还在持续疯狂采购算力。一边准备出租“老卡”,一边持续向第三方云厂商采购大规模算力、新建自有AI数据中心。如果整体算力过剩,不会继续千亿级加码基建。其次,外部企业主动溢价求购算力。扎克伯格在股东大会上明确表示,每周都有企业找上门,愿意高于Meta自身成本租用算力。这说明市场整体AI算力依然紧缺,不存在行业饱和。

还有一个重要的反例。

据英国《金融时报》报道,就在Meta传出要卖算力的同一时期,Google因自身容量限制,限制了对Meta的Gemini计算资源访问。这一限制直接打乱了Meta内部一些AI项目的进度,至今仍未解除。Meta一边被Google限制算力、一边还在向外部采购算力、一边又准备对外卖一部分算力,这更像是“不同代际、不同用途、不同时间窗口”的再分配,而不是简单的“用不完”。

正如分析人士所指出的:这不是“整体算力过剩”,而是“结构性闲置”。

从资本开支到投资回报,AI进入下半场

这场风波最值得玩味的,是扎克伯格本人的态度变迁。

他曾多次表示,整个行业最大的瓶颈仍然是算力供应。五周前他还说“算力还有自己的用途”。而现在,Meta正在认真筹划把“自己的用途”让给外部客户。

做云是一张期权。如果AI内部变现成功,算力全部自用,云业务可以不做;如果内部消耗不及预期,多出来的算力不用趴在账上折旧,可以变成收入。把“赌输就全赔”变成“赌输还能收租”。

但市场也在追问另一个问题:Meta究竟是在前沿AI实验室的角逐中提前“投子认输”,还是在借此推动其商业版图实现新一轮的升级?

答案或许介于两者之间。正如一位分析师所言,Meta的动作更多是将早期激进布局的产能承诺,转化为一个能够创造战略价值的商业期权。

这不是AI的终点,但可能是AI投资逻辑的一个分水岭,从“谁花钱多”到“谁能把钱赚回来”的叙事切换。

当最大的买家开始认真考虑“如果建多了怎么办”这个选项时,整个AI基础设施的供需叙事都在被重新审视。算力是否过剩,答案或许不在Meta的服务器里,而在未来几个季度AI应用的收入增速里。

数据来源:彭博社、CNBC、wind、FactSet

报道来源:

财联社-《Meta据悉布局AI云业务 拟对外出售算力》(2026年7月1日)

证券时报网《Meta拟进军云计算业务 计划出售过剩AI算力》(2026年7月2日)

界面新闻《Meta拟出租过剩算力 美光、闪迪大跌超10%》(2026年7月2日)

华尔街见闻《Meta收涨8.8%!报道:筹划进军云计算市场,以出售富余的AI算力资源》(2026年7月2日)

格隆汇《恐慌情绪退潮?韩股跌幅收窄至2%,三星、海力士跌幅骤收,分析师两大铁证力证“算力过剩”假象》(2026年7月2日)

钜亨网《Meta跨足雲端服務 CoreWeave、Nebius重挫》(2026年7月2日)

免责声明:本文仅供参考,不构成投资建议。