下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在《AI洪流三部曲》的第一篇《ARR的边界》中,我们估算了理想状态下AI所对应的劳动力替代薪资规模。无论是已处于暴露范围内的1.45万亿美元,还是更具理论潜力的5.68万亿美元,本质上都是从图表的左侧薪资池(大模型厂商的收入空间)来理解AI商业化进程。

AI与劳动力市场的抉择变成“跷跷板”:AI越快进入生产体系,越有助于缓解市场对泡沫的担忧,却也会进一步强化对就业结构的冲击;AI越慢进入生产体系,越能缓和短期失业压力,却也越容易引发对回报率的质疑。

而《AI洪流三部曲》的第二篇,我们关注图表的右侧,从劳动力市场的不同属性出发来看待愈演愈烈的AI洪流。

值得注意的是,不同部门对于技术性失业的关切并不相同。

居民与企业部门更关注“经济账”:Agent是否真正进入生产流程,进入前台还是后台;AI究竟是在辅助劳动者,还是在替代劳动者,替代低技能还是高技能。

政府部门更关注“政治账”:当社会开始以电力和算力成本替代人力成本之后,技术进步是否能够真正转化为生产率提升;以及AI时代的红利将如何分配。

低技能职业面临的是偏弱的现实,高技能职业面临的是极弱的预期。尤其是付出了更多时间成本,且已占用了更多社会资源的后者,弱就业预期引发的冲击或将更快更显性地展现。以上种种,构成了AI洪流愈演愈烈背后的社会代价。

一、关切的起点:加速的AI商业化带来的就业担忧

今年以来,市场视角下的AI产业出现了一个重要变化:不再只关注模型能力、算力投入和资本开支,而是开始重新聚焦收入兑现和商业化落地。AI coding、to B应用、Agent工作流的出现,让AI开始更直接地嵌入企业生产流程。

AI泡沫论的担忧在下降,但新的问题开始出现:AI对劳动力的替代,尤其是就业与AI技术用量(相对)比重不均衡的行业,可能遭遇更大冲击。

关于这一点,在过去一年讨论AI对就业的冲击时,并没有产生实质紧迫感。尽管美国非农就业中信息技术业等AI强相关领域新增就业下降,与ChatGPT出现后的时间点高度重合;但当时并不能简单得出“AI导致就业下降”的结论。

此前我们给出了两点解释(《AI视角下的美国就业市场》,2025年10月14日):公卫事件期间互联网企业存在劳动力囤积,以及利率收紧存在滞后效应。

但当下情况已经发生变化:技术性裁员不再只是理论推演,而是广泛出现在微观行为里——AI越能证明自己有商业价值,越能证明它可以提升企业效率,就越容易被企业用来替代人工。

二、技术性裁员的现实

美国科技企业今年已经回到高裁员区间;大厂单轮多在5%-10%,SaaS/云服务公司中可到近20%。更关键的是,资本市场正在奖励“AI降本+裁员”的叙事,这形成了一个非常强的激励机制。企业不仅从经营层面看到AI可以降本,还从资本市场看到AI裁员可以改善估值和股价表现,这种正反馈会进一步鼓励企业用AI替代员工。

因此,AI替代就业不是单纯由技术推动,也会被资本市场的估值逻辑推动。

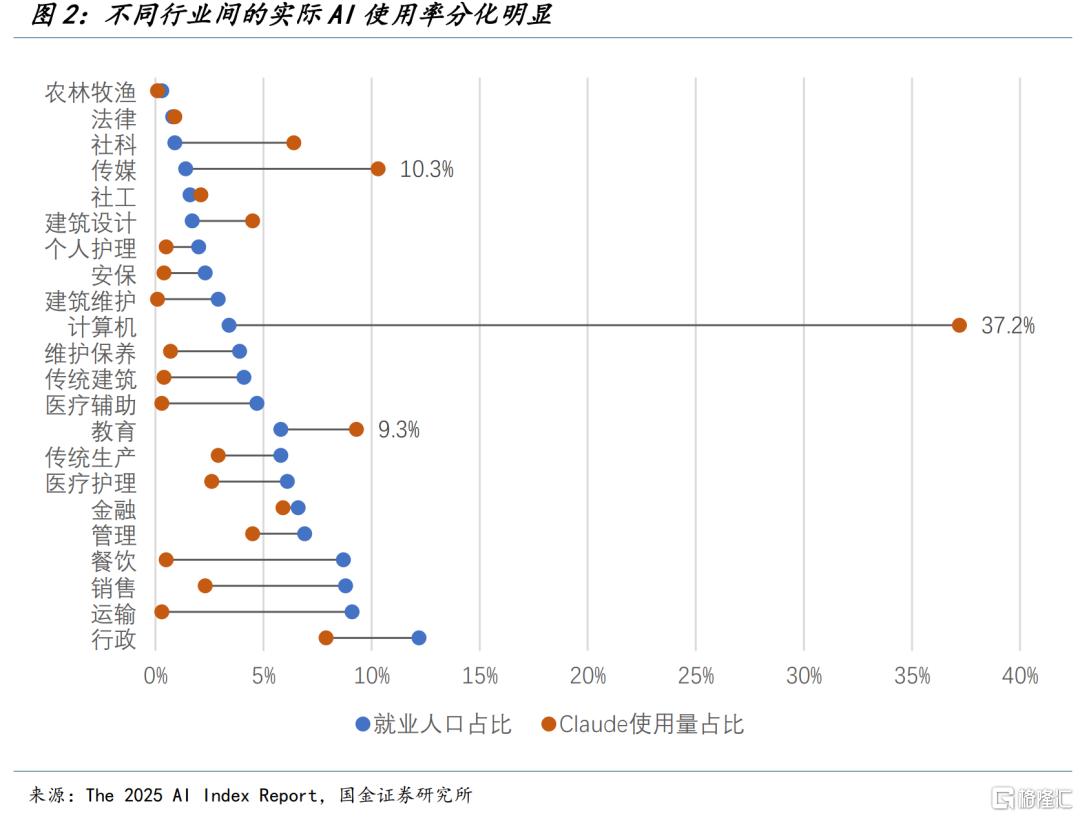

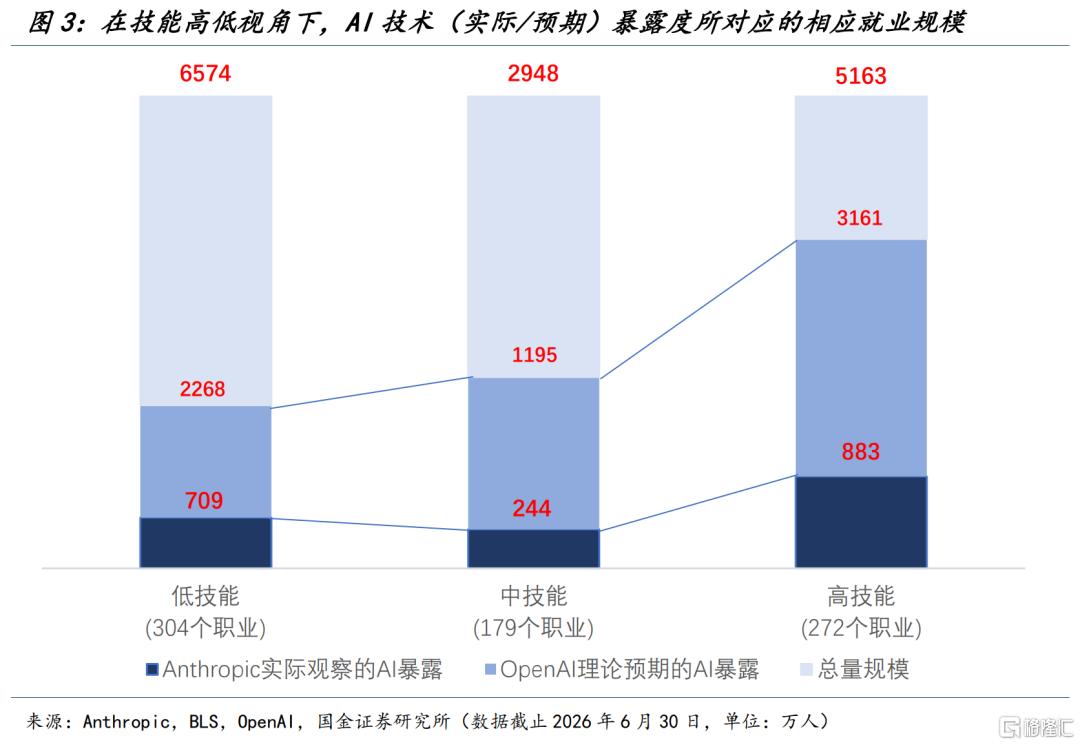

除了显性发生的裁员外,更关键的是被替代的职位具备哪些属性,这对于判断后续演进十分重要。在第一篇报告的基础上,我们进一步与从技能水平和职业属性的角度观察BLS统计的755个职位以及与之对应的AI技术(实际/理论)暴露度。

从实际暴露的绝对就业水平来看,职业的两头(高技能与低技能)受到的冲击明显高于中等技能水平职业,分别在709万人和883万人,中技能职业所对应受影响人群仅有244万人;从占比角度看,低技能职业受到冲击的就业占总就业比重在10.8%,中技能职业约在8.3%,而高技能职业已经高达19.5%。

然而,如果我们从“演进进程”的角度看(实际暴露/理论暴露),低技能职业的暴露进度反而是更快的(因为理论暴露较小),达到了31.2%(708.5万人/2268万人),中技能职业的暴露进度在20.4%,高技能则在27.9%。

需要注意的是,除了那些被技术所直接冲击的高技能职业外,低技能职业也在面临极强的就业冲击,其暴露主要集中在销售业(893万人,暴露率21.5%)和办公行政业(1276万人,暴露率38.1%);而高技能职业的行业暴露则更加广泛。

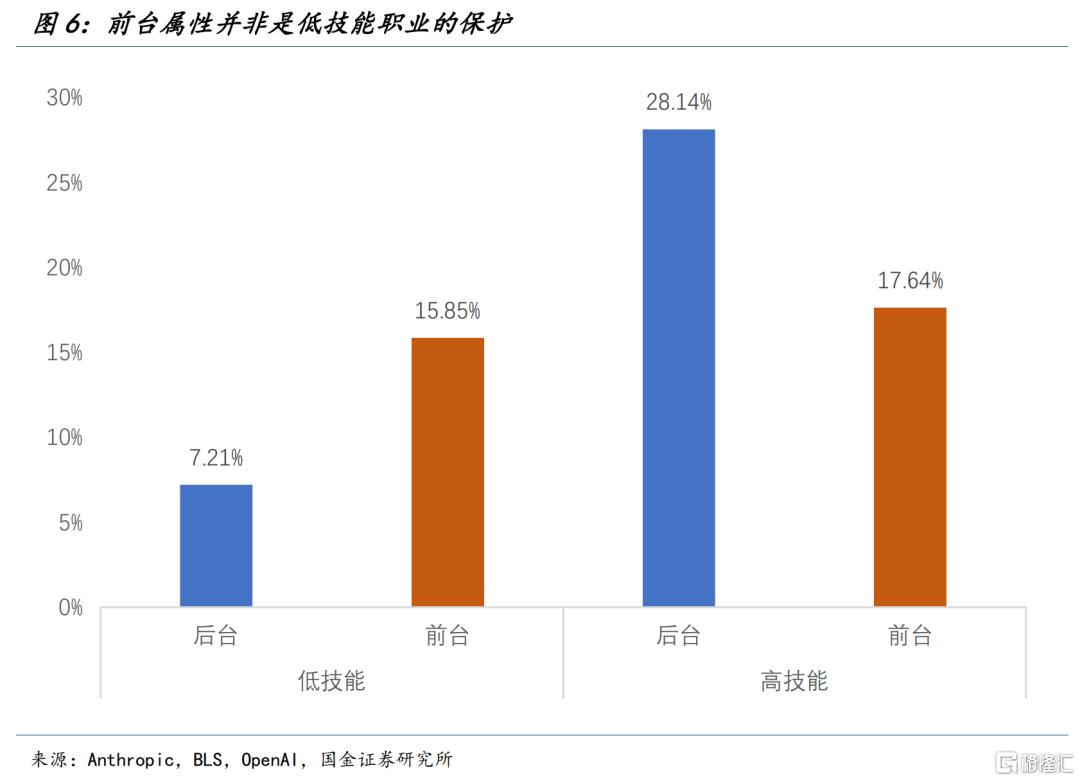

除此之外,另一个理解的维度在于职业的前中后台属性(是否与人打交道)与AI暴露度的关系;我们按“工作对象和工作界面”进行划分:

前台:直接面对终端客户(患者、学生、旅客等),典型例子是客服、零售销售、收银员等;

后台:不常规直接面对终端客户,主要做内部生产研发、数据处理、行政运维等,典型例子是软件工程师;

中台:不是纯终端服务,也不是纯后台生产,而是协调管理、内外部连接,典型例子是HR、供应链经理等。

对于低技能职业来说,前台属性(以销售为代表)反而带来更高的实际暴露度;而对于高技能职业,前台属性(例如教师、医生、律师等)反而成为一种保护。

总的来看,低技能职业面临的是偏弱的现实;高技能职业面临的是极弱的预期。

三、人人自危的恐慌情绪正演变为“新卢德运动”

对于拥有高技能的硅谷员工来说,他们处在最矛盾的位置:把同事的工作“自动化”的同时也正意识到自己的岗位也可能被自动化。

对于企业而言,如果碳基员工可以被顺利的压缩成几个技能包(skills)、一个完整的模型能力(agent)或者工作流(workflow)的话,那拥抱硅基几乎成为必然,甚至还会因为我们提到的“市场奖励”而加快进程。

除了企业裁员这个行为本身之外,企业裁员的方式也说明技术性裁员正在带来更高的社会代价。

科技企业几乎都先安排员工居家办公,然后选择假期或周末凌晨群发邮件通知裁员,以此避免员工在办公室现场聚集、抗议或与管理层发生冲突,进而减少裁员带来的办公室安全风险;换言之,技术性裁员已经不只是企业降本问题,也开始涉及企业治理、员工情绪和社会安全。

然而,硅谷的高技能员工并非唯一的风险来源;美国大学之中,对AI的反对声音正在变得更明显。

亚利桑那大学毕业典礼上,谷歌前董事长施密特受邀演讲,强调AI是技术革命、会加速世界变化,鼓励学生学会使用AI创业。结果台下学生报以嘘声。这个反应不是简单“不喜欢AI”,而是年轻毕业生面对就业市场时的真实恐惧。作为绝对的高技能拥有者,他们面临的不是什么时候迎来AI暴露,而是可能根本没有机会经历这一切,即“代际的疤痕效应”。

尤其是不能因为“过去每一次产业革命最终都解决了就业问题”,就直接推导出“AI未来通过创造新需求也一定不会造成就业问题”。AI的特殊性在于,它可能不只是辅助人,而是直接替代人的认知劳动。

企业裁员、资本市场正反馈、员工焦虑、校园反AI、远程裁员操作,正在共同构成AI时代的新就业叙事。AI的社会影响不只体现在生产率,也体现在岗位安全感、社会情绪和分配压力——这些都是AI快速发展所无法规避的社会代价。

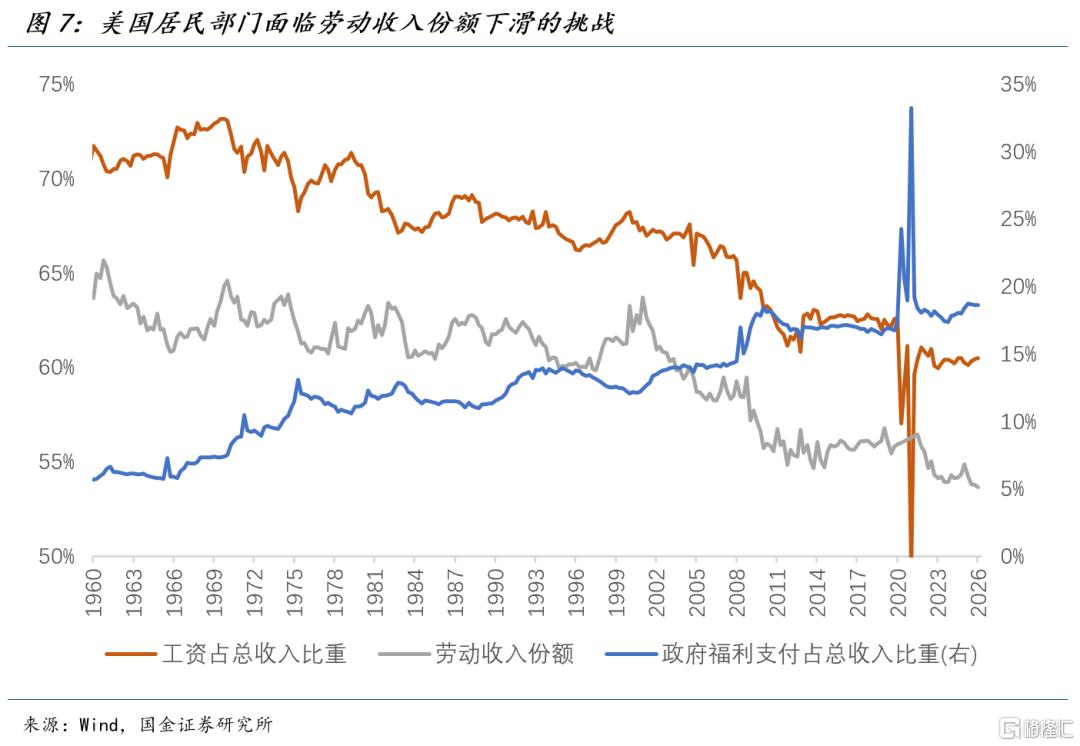

四、分配问题可能比效率问题更尖锐

即使AI提高了效率,也要看技术红利如何分配。尤其是美国居民部门本就面临三重困境:劳动收入份额下滑,转移支付占总收入比重增加,以及实际收入水平低迷——这些都依赖于政府的分配调控来进一步改善。

这实际上应被分拆为两个问题:效率提升的快慢,以及过程中的分配结构应对。

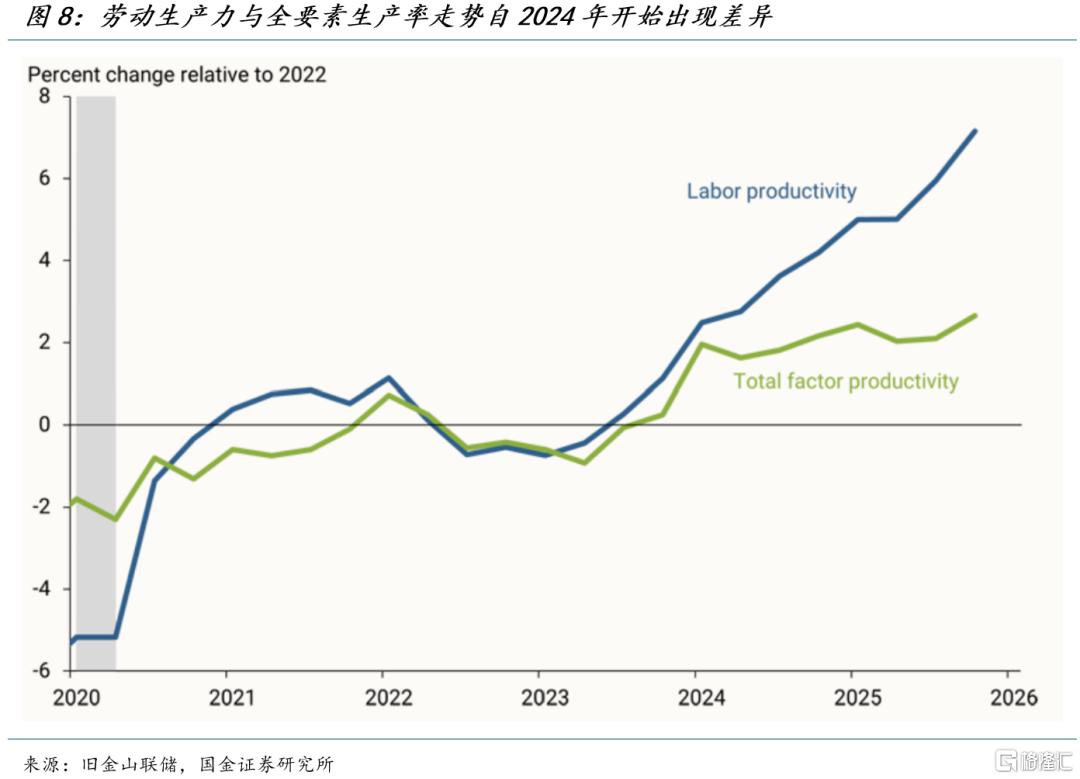

对于前者而言,AI迄今为止对生产力的推进更多来自于短期的资本深化(劳动者工具的改进),而非真正的全要素生产率提升(经济的根本进步)。

对于后者而言,如果社会分配更加公平,技术性失业担忧可能会小一些;但如果AI红利高度集中在资本和少数顶尖人才手中,就业和分配压力会同步上升。

此前海外多个国家“畅想”的全民基本收入计划(UBI)或重回讨论,但这需要一个隐含的前提,政府部门能够更直接获得AI红利。美国交出的答卷是政府直接入股科技企业从而接入分配,这可能是减轻社会收入压力最直接的手段。

风险提示

AI技术对职业暴露度更新不够及时全面,存在数据统计偏差;AI Agent能力发展弱于预期,导致对应的劳动力规模产生明显变化;全球央行快速转向,带来全球二轮通胀风险,压制全球需求,劳动力裁员胜过AI影响,降本增效属性被淡化,引发更大规模AI投资回报率担忧。

注:本文来自国金证券股份有限公司2026年7月5日发布的《AI洪流三部曲:社会的代价》,报告分析师:宋雪涛 S1130525030001,钟天 S1130526020001