下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

热点速评

7月3日,国家金融监督管理总局、湖北省人民政府发布公告,鉴于武汉众邦银行股份有限公司出现严重信用风险,为保护存款人和其他客户合法权益,依照《银行业监督管理法》和《商业银行法》有关规定,国家金融监督管理总局决定对众邦银行实施接管。

正文

包商银行以来的首次银行接管。2019年5月24日,包商银行因出现严重信用风险被接管;本次众邦银行接管同样由于“出现严重信用风险”。根据《商业银行法》,商业银行已经或者可能发生信用危机、严重影响存款人利益时,银行监督管理机构实行接管。众邦银行2025年因“特殊原因”未能按期披露年报,根据2024年年报,众邦银行2024年末不良贷款率1.50%,拨备覆盖率267%,资本充足率10.67%,表观资产质量和资本指标仍符合监管要求。但年报延迟披露和监管接管表明,静态财报指标可能并未充分反映真实风险。

存款如何承接?本次公告安排延续包商银行以来的问题银行处置思路:个人存款本息全额保障;5000万元及以下的对公存款和同业负债本息全额保障;接管前5000万元以上的对公存款和同业负债按保障安排和后续处置处理。本次大额负债实际处置情况仍需等待进一步公告,但参考包商银行经验,2019年接管后,个人储蓄存款和5000万元及以下的对公存款和同业负债同样全额保障,对5000万元以上同一大额债权人的本息按债权净额先期保障,公告预计平均保障比例约90%。对同业存单而言,包商银行采取按先期保障比例置换新存单的方式,新存单本息获得全额保障并恢复流通。中金研究认为,监管已经形成较为成熟的负债端处置框架:一方面对个人存款和中小客户全额保障,避免出现挤兑和流动性外溢;另一方面对大额机构债权保留风险约束,避免继续形成无差别刚兑预期。

机构如何承接?本次众邦银行接管期一年,公告明确由汉口银行承接资产、负债、业务和人员。包商银行案例中,2019年5月24日被依法接管后,先由大型国有银行托管业务,最终新设蒙商银行承接区内业务,徽商银行承接部分区外业务。从过去经验看,问题银行机构处置大体有两类路径:一类是新设机构承接,例如包商银行处置中新设蒙商银行;另一类是吸收合并或由存续银行承接,为本次众邦银行处置思路。中金研究此前报告《大行合并中小银行的启示》中也将中小银行重组归纳为联合银行模式、统一法人模式和大行/强行收购模式,核心都是通过更强主体承接负债、输出治理和管理能力,同时由地方政府、存款保险基金等资源支持问题资产化解。

中金研究认为,近年的问题银行接管与处置有以下启示:

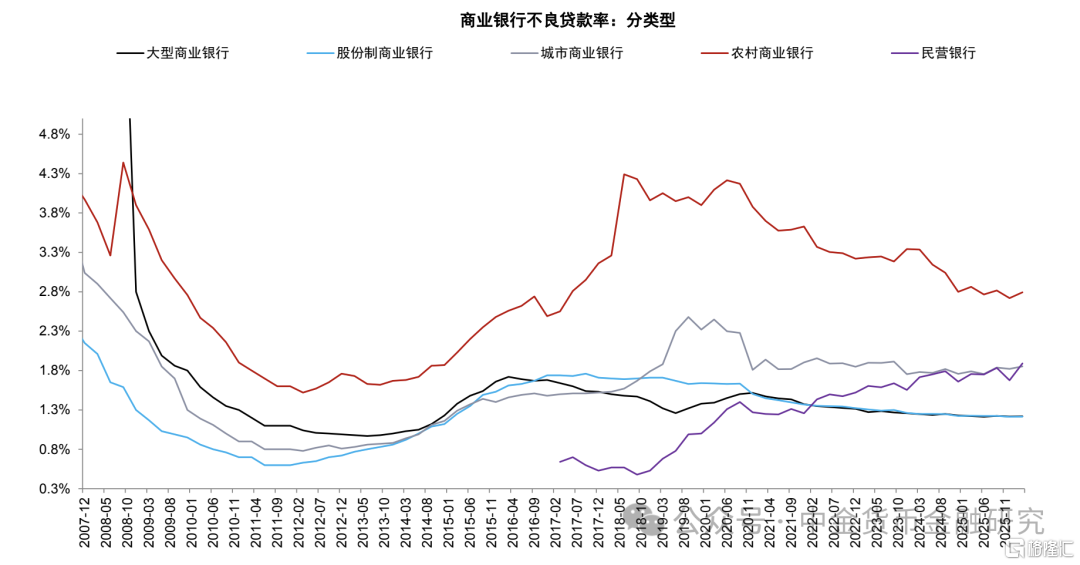

中小银行风险的复杂性。中小银行风险通常不只是经济周期下行导致的不良上升,更常见的问题是股权结构复杂、股东干预经营、关联交易、不良资产分类等问题,导致成为金融系统的薄弱环节。截至2025年9月末,城商行、农商行和民营银行不良率分别为1.85%、1.89%和2.79%,高于国股行1.22%的水平。众邦银行案例也表明,财报静态指标对于尾部中小银行风险研判存在一定滞后性。

风险外溢概率较低。包商银行事件是存款保险制度和中小银行市场化处置的重要压力测试,同业存单利差的扩大反映了对中小银行流动性的紧缩效应。相比之下,本次众邦银行资产规模约1235亿元,明显小于包商银行处置时约4000-5000亿元量级,且处置公告同步明确存款保障安排,预计对银行间流动性影响有限,风险外溢概率较低。

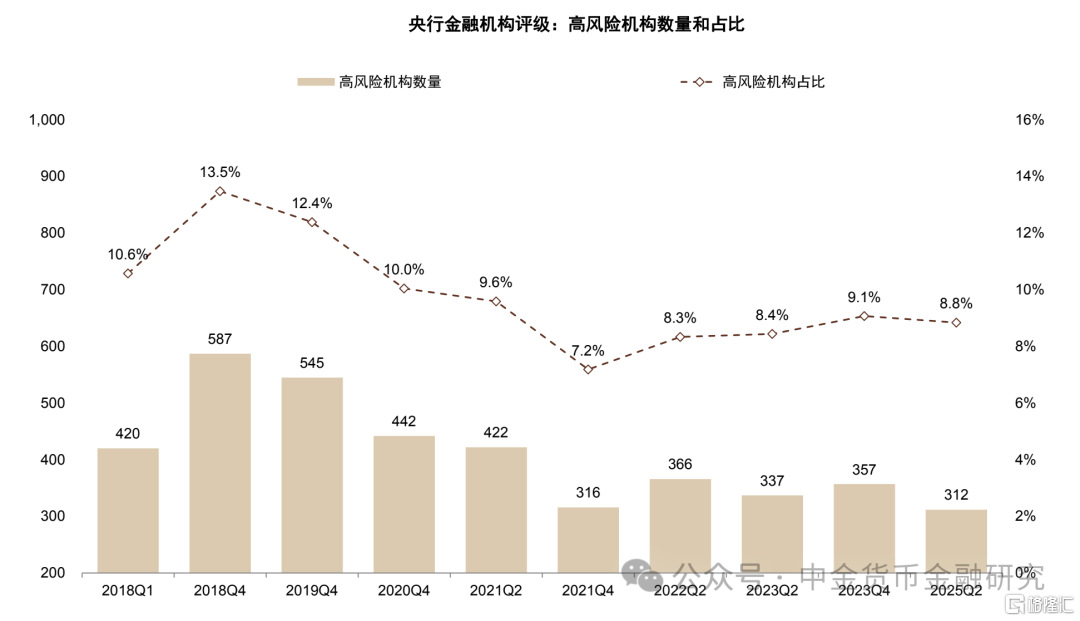

中小银行风险处置任务仍然艰巨。中央金融工作会议将中小金融机构风险与房地产、地方债务并列为重点风险领域。根据央行金融机构评级,截至2025年上半年,央行对3529家银行机构开展评级,其中风险较高的8—D级“红区”银行约312家,数量占比8.8%,资产9.4万亿元,占比约2.1%。高风险机构数量持续压降,但资产规模较2023年末的7万亿元出现上升,意味着未来处置任务仍然艰巨。

中金研究认为,众邦银行接管是包商银行以来商业银行风险处置框架的延续,负债端坚持小额存款全额保障,避免流动性冲击;机构端通过其他银行承接业务,避免经营中断;风险端则通过接管隔离原有公司治理影响,为后续资产清理创造条件。对银行板块而言,中金研究预计本次事件对上市银行直接影响较小,随着监管问题银行处置框架更加成熟,流动性外溢风险概率较低。未来中小银行风险处置仍将持续推进,成为未来几年行业供给侧改革的重要线索。

风险

中小银行信用风险暴露滞后性。

图表1:2019年包商银行事件中同业存单信用利差扩大

资料来源:Wind,中金公司研究部

图表2:民营银行不良率上升

注:农商行包括农村商业银行、农村合作银行、农村信用社和新型农村金融机构

资料来源:Wind,中金公司研究部

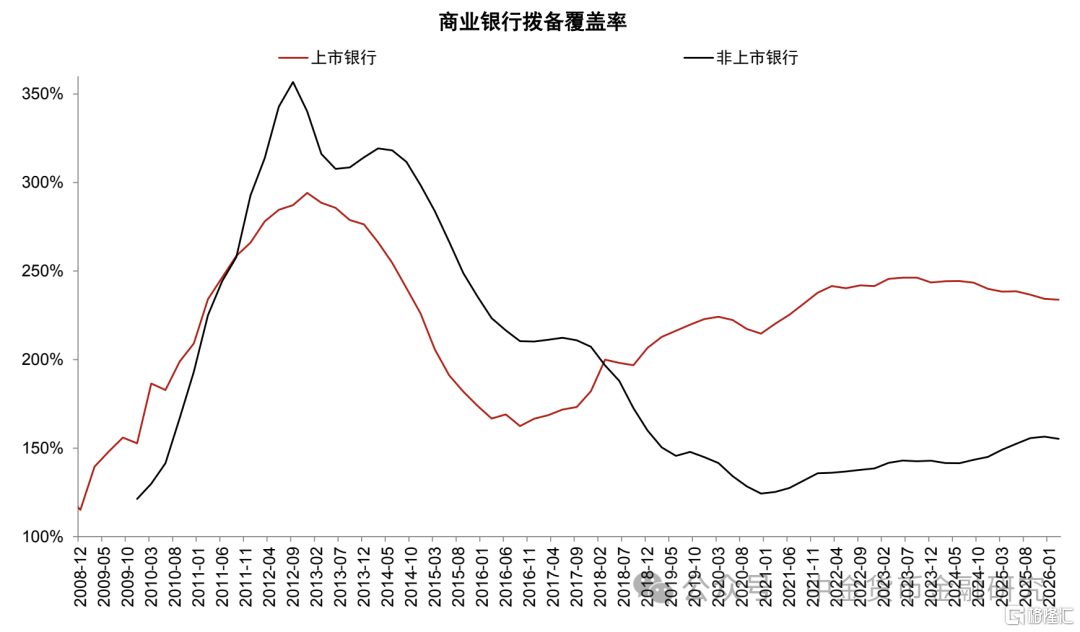

图表3:上市银行和非上市银行拨备覆盖率分化

注:非上市银行数据根据行业和上市银行数据估算。

资料来源:Wind,上市银行公告,中金公司研究部

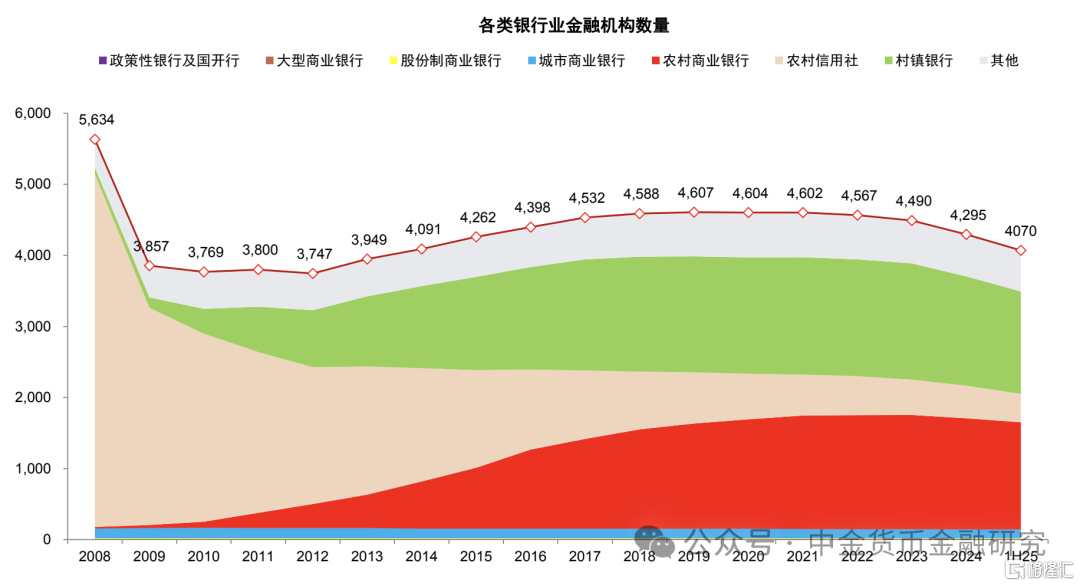

图表4:银行业金融机构数量下降

资料来源:中国人民银行,中金公司研究部

图表5:2025年2季度高风险金融机构数量312家

注:评级结果为8-10级和D级的机构被列为高风险机构(“红区”机构)

资料来源:中国人民银行,中金公司研究部

图表6:2025年2季度末高风险机构资产占比约2%

注:评级结果为8-10级和D级的机构被列为高风险机构。4Q20和4Q21高风险机构资产规模根据高风险机构占比及银行业总资产规模估算。资料来源:中国人民银行,中金公司研究部

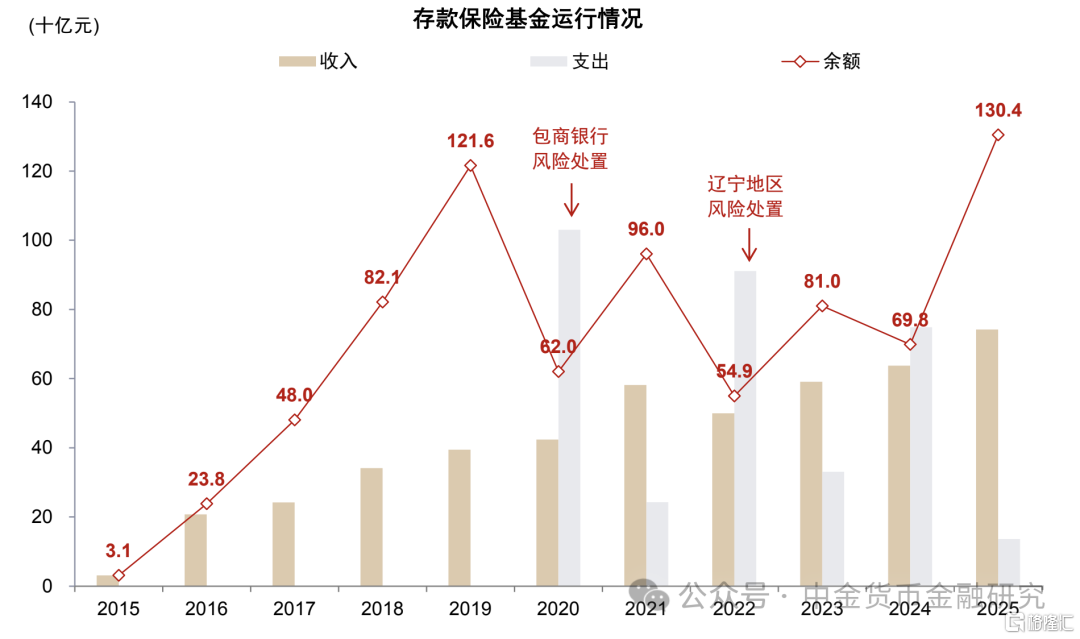

图表7:存款保险基金支出用于风险处置

资料来源:中国人民银行,中金公司研究部

注:本文摘自中金研究于2026年7月5日已经发布的《接管问题银行的启示——银行资产质量监测(5)》,分析师:林英奇 S0080521090006 ;许鸿明 S0080523080007 ;张帅帅 S0080516060001