下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

全球原油供应格局正面临深刻重塑。

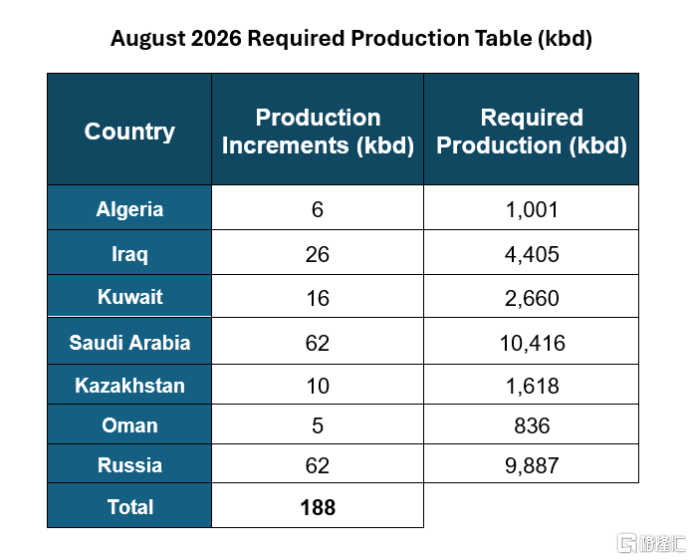

当地时间周日,OPEC+宣布,以沙特阿拉伯、俄罗斯为首的七个国家已达成一致,将于8月上调整体产量目标至18.8万桶/日。

此次增产是联盟连续第三个月上调产量目标,符合联盟逐步解除数年前减产限制的整体规划。

OPEC+同意8月上调配额

事实上,早在6月、7月,OPEC+就已先后释放同等规模的配额增量。

据悉,本轮配额调整是2023年减产退出计划的倒数第二步。

按照现有规划,9月将完成最后一轮同等幅度增产,全面消化此前搁置的产能。

OPEC+同时强调,产油国保留增加、暂停或逆转逐步退出减产计划的权利,且自2024年1月以来超产的国家仍需进行全面补偿。

自中东冲突阻断波斯湾外运以来,七大成员国累计新增生产配额94万桶/日,规模接近全球原油日均总需求的1%。

不过,受美伊冲突影响,核心产油国的油轮航运在霍尔木兹海峡通行受限,增产基本仅停留在纸面上。

随着6月份美伊双方签署临时谅解备忘录,石油产量开始恢复。

路透调研数据显示,6月OPEC原油日均产量环比增加330万桶,至1943万桶,从二十余年低位显著回暖。

从出口方面来看,6月海湾地区原油出口量较5月增加300万桶以上,日均出口突破1000万桶,但该规模仍较战前水平低40%。

瑞银分析师Giovanni Staunovo表示,目前各国实际产量大概率仍未达到OPEC+给出的配额目标。

IG市场分析师托尼・西卡莫尔评价称,本次增产规模基本符合市场预期。

“阿联酋已于5月1日退出OPEC,且受冲突影响各国产能仍在恢复,配额目标大概率难以兑现,现阶段这份增产协议实际影响有限。”

市场压倒性看跌

自美伊谅解备忘录签署后,霍尔木兹海峡航运正逐步复苏。

据油轮追踪数据,沙特阿拉伯与阿联酋石油出口量已基本恢复至战前水平。

不过,盛宝银行分析师Ole Hansen表示,当前通过海峡外运的原油大多是此前囤积在油轮或仓储设施内的库存,“关停的产能恢复生产需要时间”。

拉长时间线来看,摩根士丹利、高盛等华尔街大行纷纷警告称,市场面临明年出现供应过剩的风险。

今年第二季度,WTI原油期货、布伦特原油期货均累计暴跌30%。

Energy Aspects石油研究主管基特·海恩斯称,眼下市场压倒性的情绪是看跌。

花旗提示,国际油价存在年底前回落至每桶60美元的可能性。

部分机构进一步预测,OPEC+及其盟友很快将面临两难选择:要么限制产量,要么争夺市场份额,甚至可能爆发价格战。

目前,OPEC内部团结已遭遇挑战。

早在上月,伊拉克就表示,若无法获得更高生产配额,该国或将最终退出组织。

今年5月,阿联酋退出OPEC,导火索同样是对组织硬性产量限额的不满。

据悉,OPEC正在对各成员国实际产能开展核查,以此确定2027年各国独立产量目标。

下一次部长级会议定于8月2日召开,届时市场将重点关注9月最后一轮增产计划是否提前落地,以及联盟是否会出台配套稳价措施。