下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

九月初以来政策不确定性和市场波动性有所上升,尤其是在央行新闻发布会和美国非农数据前后,我们认为本周的核心主线主要有两条:

一是国内,今年年内降准、降息以及“降存量”会如何落地?

二是海外,纠结的非农数据公布后,美联储的降息节奏会如何摆布?

对于国内政策,我们更倾向于认为年内三项政策工具都不会缺席,但也会避免“重叠”,关键在于顺序;

对于海外政策,年内美联储在剩下的三次会议中连续降息25bp、全年降75bp是我们的基准预测情形。

当然市场可能对此有更多的想法,美股的波动可能在所难免。而随着美国大选进入冲刺期、总统辩论无疑会给政策和市场带来不小的变数。

Q:年内,货币宽松如何“三步走”?

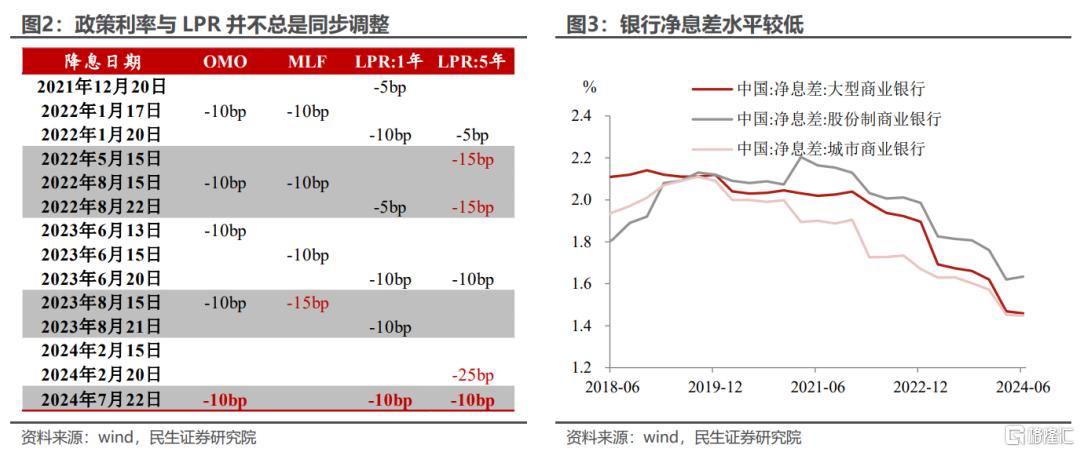

进入9月,货币政策的走向逐渐清晰。一方面,美联储降息料将从预期走向现实,汇率的掣肘预计走弱;另一方面,央行本周也向市场吹风,“加大逆周期调节力度、继续着眼于总量、利率和结构”。作为增量政策的降准、降息、以及呼声渐起的存量房贷利率调降可能均已“箭在弦上”,但节奏预计是“渐进”的,尽量避免政策“重叠”,至少央行历史上极少在同月内降准降息。

降准先行的概率较大。一是因为降准在决策层面往往相对“迅速”、“独立”,降息则需要协调银行成本。二是中长期流动性需要“补水”,MLF逐渐缩量续作,国债买卖工具刚刚起步,降准可以及时补充政府债发行带来的资金缺口。

降息和存量按揭利率调整可能“错位”落地。以史为鉴,2023年8月5年期LPR就曾“让位于”同月末的存量房贷调整公告。相似的是,央行在本周新闻发布会上表态“存贷款利率进一步下行还面临一定的约束”、“合理把握货币政策调整的力度和节奏”,可能意味着年内存量房贷利率调整与LPR降息“错月”落地。同时受限于银行净息差,存量房贷利率调降或难像去年一样“一步到位”,我们认为部分核心城市较高的存量房贷利率可能最先调降。

Q:美股的低迷,还要持续多久?

本周五的非农数据并不算差,失业率甚至走低,但美股表现低迷,纳斯达克指数下跌2.55%,黄金、铜等商品也小幅下跌,当下低迷的市场情绪还要多久?我们认为当下,除了季节性因素外,宏观的两大不确定性变量仍是压制风险资产表现的核心原因:

其一是,美国未来经济和政策的不确定性,或仍持续压制美股至少降息落地

我们在之前的报告中提到结合当前就业市场的整体情况,当前美联储更可能连续小幅降息,但是市场对此可能还存在更加“激进“的想法,这是波动的重要伏笔。

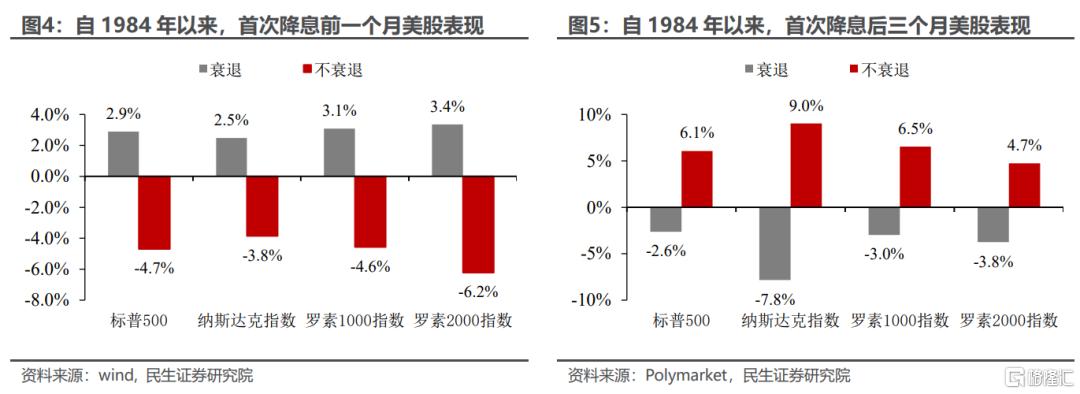

此外,复盘1984年以来的8次降息周期,美国经济是否出现衰退,在中期(3个月的维度)来看,对美股走势的影响较大。但在短期内,由于宏观经济的难以预知性,即使经济不衰退,美股也不一定会表现得更好。最为典型的1987年,由于美股暴跌,美联储开始降息应对金融市场的大幅波动,但美国经济并没有出现衰退迹象。

其二是,大选的不确定性压制,美股走势或在大选后明朗。

自1944年以来,美股在大选后一个月平均表现好于大选前一个月,而近8次大选年中,标普500在大选后1个月表现好于大选前1个月的情况有5次,近两次大选年(2016、2020)均出现了大选后表现远远好于大选前的情况。尤其是在当下选情胶着,大选结果带来的政策不确定将持续压制美股表现。

此外,美股当前交易结构的脆弱性也是压制市场表现一大重要原因。

在微观交易上,8月开始,年初以来的最为流行的交易策略出现了逆转,引发市场大幅波动。美股科技股今年大幅上涨,个人投资者买卖期权是市场行情一大助推因素。我们看到在8月初的下跌中,期权成交量快速飙升。

而近期,美股期权成交量有所回升,或反映8月中下旬以来的反弹,依然有大量的个人投资者通过期权手段“抄底”美股。而一旦市场有系统性的利空出现(如就业数据不及预期等),美股下跌会引发个人投资者快速的离场,引发美股短期暴涨暴跌。

Q:哈里斯“蜜月期”的终结?

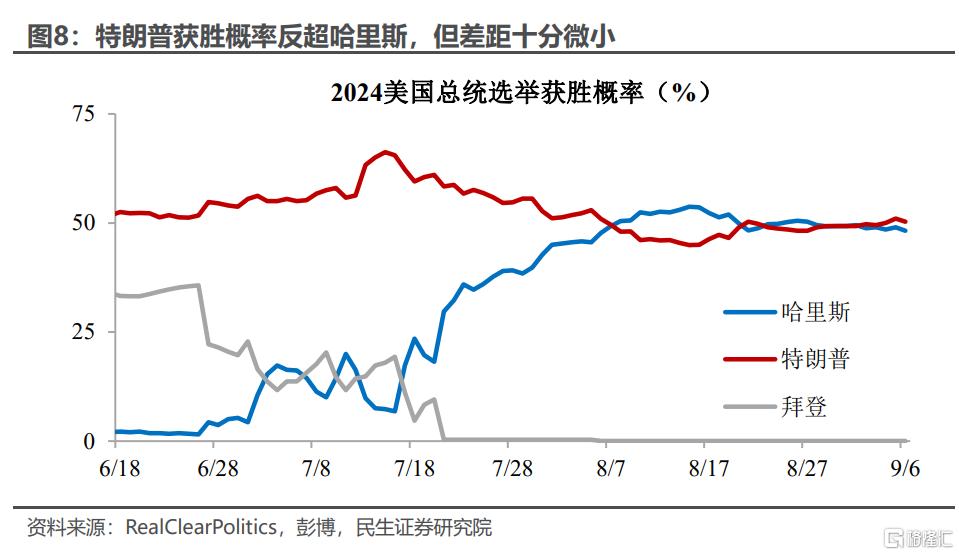

哈里斯“热“在降温,美国大选的PK又进入僵局。RealClearPolitics综合民调网站显示,特朗普获胜概率在9月2日反超哈里斯,截至9月6日特朗普领先2.1个百分点;Polymarket网站显示,特朗普领先哈里斯2个百分点。

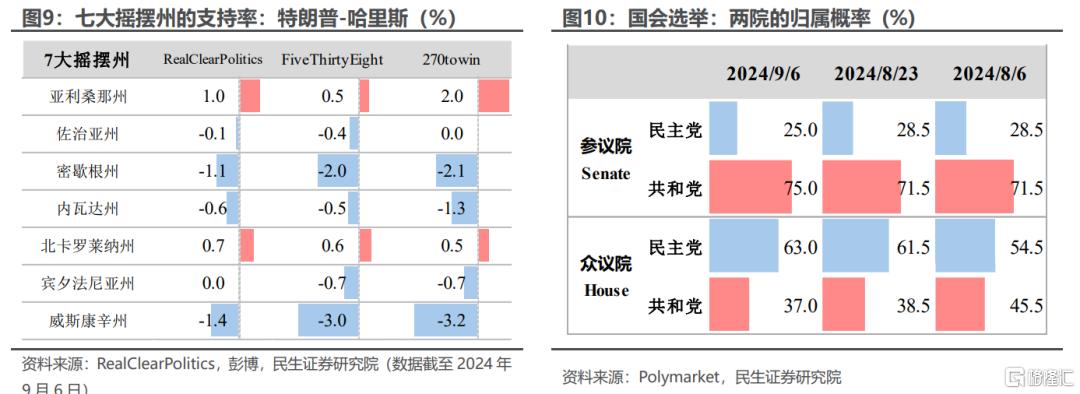

7大摇摆州中,宾州、佐治亚州的选情最为焦灼;密歇根州和威斯康辛州更偏向民主党,亚利桑那和北卡州更偏向共和党。

但考虑到民调统计的样本误差,当前两位候选人在全国、以及在摇摆州的差距均仅在5个百分点以内,不能说哪一方有明显优势。9月10日的总统辩论或是打破当前僵局的转折点。

辩论规则上,当地时间9月10日晚上9点,特朗普和哈里斯将进行90分钟的电视直播辩论,现场不设观众,对方发言时将会被静音麦克风。哈里斯此前曾要求全程开启麦克风(以暴露特朗普的性格缺点),9月5日她同意了静音规则。双方或在10月将再次辩论,目前尚无具体安排。

辩论议题上,预计和6月27日特朗普和拜登的辩论类似,淡化对华政策,而是聚焦在国内经济政策上,包括通胀、企业和个人税收、住房、移民等问题。缺乏政策经验的哈里斯如何应对是一大看点。

再往后看,值得关注的有:1)10月1日副总统候选人辩论;2)若通胀反弹、非农大幅走弱、美股大跌(例如美联储政策超预期等原因),则不利于执政党。

风险提示:未来政策不及预期;国内经济形势变化超预期;地缘因素超预期。

注:本文来自民生证券发布的《热点Q&A:货币宽松年内如何“三步走”?(民生宏观陶川团队)》;邵翔 吴彬 裴明楠 李潇宇