下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

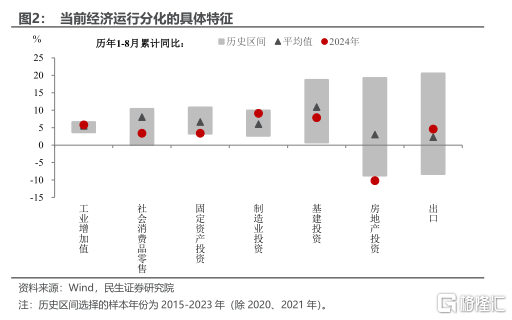

今天公布的8月经济数据可以一窥三季度经济的增长动能。一方面,从增速上来看,8月数据显示的三季度GDP增速可能放缓至4.6%附近,其背后确实受到工作日减少和极端气候的扰动;另一方面,二季度以来经济运行的分化在三季度有所加剧,有必要对一些基本面的走势进行重估:

一是8月工业生产增速并不算弱。其剔除工作日减少的影响是较7月回升的。这也反映出受益于政策供给端发力,出口作为工业的引擎驱动,其增速放缓的时点可能会滞后于全球经济放缓的时点。

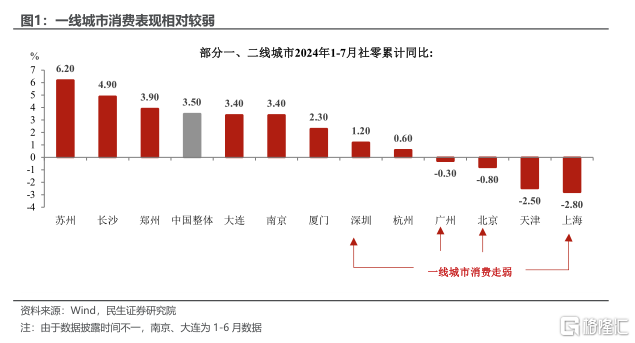

二是消费不旺的趋势仍在延续。在整体增速放缓的同时,8月限额以上社零增速的负增长加速,结合一线城市社零的持续负增长来看,提振消费政策有待进一步加强。

三是地方债务约束对基建投资的影响持续显现。8月广义基建投资增速的放缓有自然灾害的影响,但在专项债加速发行的背景下,地方上的基建投资增速在低位进一步下滑。

四是房地产对经济增长的拖累仍在加深。结合8月房价降幅扩大,尤其是8月房地产竣工投资增速大幅下滑来看,反映出房地产行业的出清仍在持续、政策的出台需要进一步加码。

总体而言,我们认为出口拐点的延后有利于减缓GDP增速放缓的斜率,这也是三季度增量政策出台晚于市场预期的可能原因。但鉴于基建、消费、房地产的走势,或许可以加快提振内需政策的出台。为“努力实现”全年经济增速目标,在存量放缓利率落地之余,需要有更多提振消费的财税政策相配套。结合8月数据来看,我们对各分项数据评估如下:

社零:消费的企稳回升有待政策进一步加码。8月社零同比录得2.1%,较7月增速回落0.6pct,主要受去年8月高基数的影响,其中限额以上社零同比增速降幅走阔至0.6%,主要受汽车零售波动拖累。分项来看,前期实行的以旧换新政策有一定成效,通讯器材、家用电器对8月社零的拉动居前;虽有极端天气扰动,但暑期出行对消费仍有支撑,8月限额以上餐饮收入同比回正至0.4%。

一线城市消费走弱,亟待政策加码。北京、上海、广州1-7月社零累计同比出现负增长。7月末发改委发文,明确进一步加大“两新”支持力度,后续地方层面多在8月末至9月初密集部署落实,尤其是社零表现较弱的一线城市:如9月3日上海出台加码政策,增加配套资金,提高补贴标准,扩大补贴范围。如果后续增发国债扩充以旧换新政策资金,有望支持年内消费回暖。

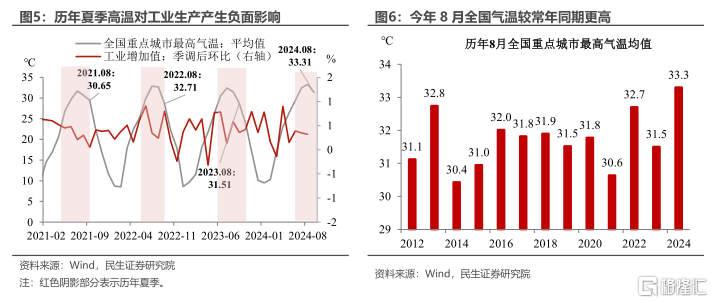

工业:高温之下,工业生产在“降温”。与8月PMI生产指数传达出来的信号相同,8月工业增加值同比增速及环比增速均进一步下探,再次说明工业生产确实在边际减速。我们在此前的报告《8月PMI的不寻常》中提示过,今年极端天气(多地8月高温日数创历史新高)和自然灾害(暴雨洪涝、台风等自然灾害频发)对工业生产的影响颇大。历年夏季工业增加值环比多与全国平均气温呈负相关关系,而今年比常年同期更热的8月自然压制了工业增加值的上升空间。

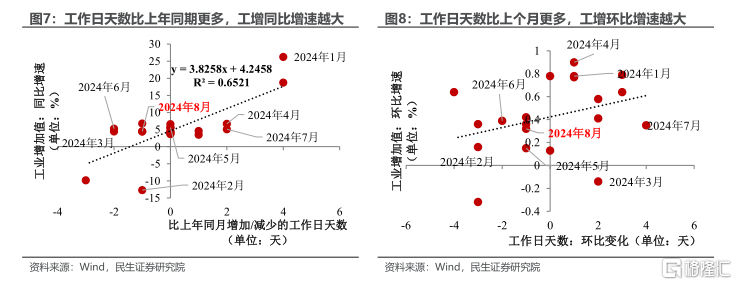

同时,工作日天数变少也会对工业生产产生一定影响。无论从同比还是从环比角度来说,工作日天数的增加/减少大概率会带动工增增速的上升/下降。2024年8月工作日天数比同年7月及去年8月均要少,自然也会对工增环比和同比产生一定影响。在高温、自然灾害、工作日天数变少的“三重影响”下,高技术制造业生产同样在放缓,其同比增速从7月的10.0%下降到8月的8.6%。

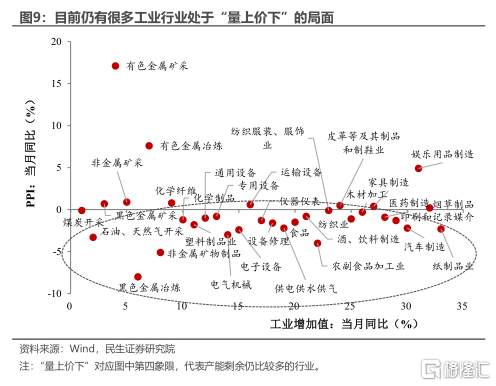

除此之外,去产能问题的延续也将继续影响厂商生产意愿。根据8月各工业子行业的PPI同比及工业增加值同比来看,仍有很多行业处于“量上价下”的局面中,表示这部分行业仍有大部分产能等待出清。若后续延续“量上价下”的局面,或将进一步压制厂商的生产意愿。

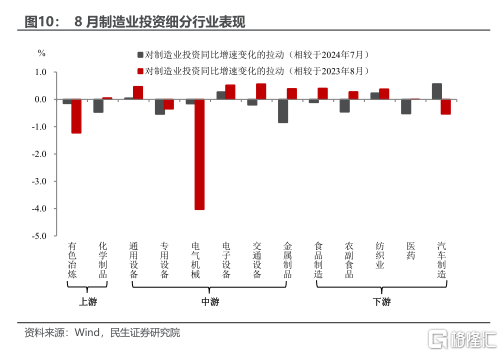

制造业:韧性下的放缓,“新质”和出口仍是重要支撑。8月制造业投资同比增速从7月的8.2%降至7.95%,虽然略有放缓,但整体表现仍然强于投资端的房地产和基建,是经济的重要支撑项。

透过不同细分行业的制造业投资增速来看,我们发现“新质”和出口仍是制造业的“代名词”。相较于上年8月,今年8月对制造业投资拉动变大的行业包括通用设备、电子设备、交通设备等;相较于今年7月,今年8月对制造业投资拉动变大的行业包括电子设备、汽车制造等。这些行业大部分都对应两个标签,一是“新质”含量颇高,二是出口表现较强。

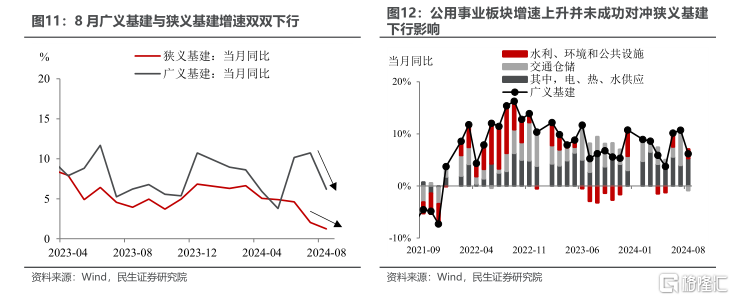

基建:广义与狭义基建的“齐下”。不同于此前“广义基建上、狭义基建下”的局势,8月广义基建和狭义基建同比增速双双下滑。值得注意的是,由中央政府主导的公用事业板块其实依旧强势(从7月的3.9%进一步上升至8月的5.3%),但由于交通仓储板块增速下行幅度过大(从7月的6.5%转负至8月的-0.9%),导致公用事业板块的“加力”也并未成功对冲狭义基建下行影响。当然,我们认为基建进一步走弱除了受投资渠道不畅、意愿稍显不足的影响外,也有受到今年高温和自然灾害的一定影响。

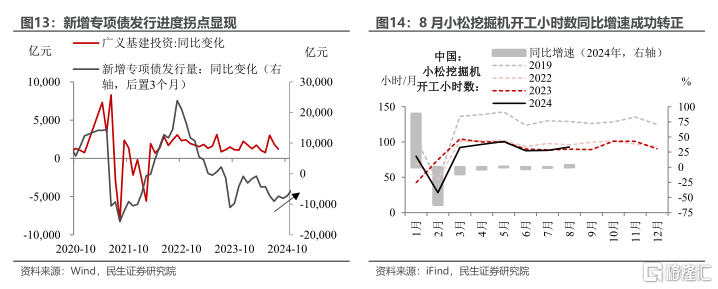

积极的信号开始逐渐释放,但基建的拐点更看增量政策的到来。通常新增专项债发行量领先于基建投资走势3个月左右,当前专项债发行量拐点已经显现,新增专项债发行的提速无疑会为基建带来利好。同时8月中国小松挖掘机开工小时数同比增速的由负转正也为建筑业传来一个积极信号。但在当前基建下探压力比较大的情况下,基建拐点的到来不仅需要存量政策的配合,更需要增量政策的落地。

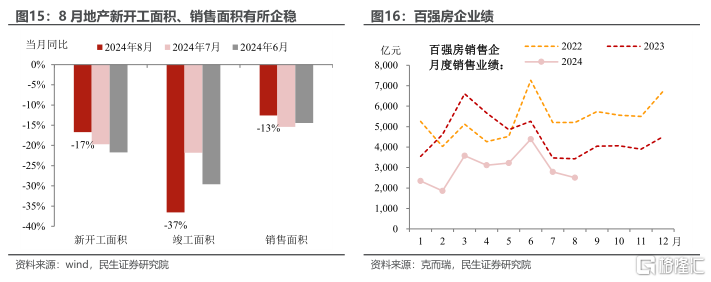

地产:房地产出清尚未缓解,对政策虽有期待、但效果有待观察。8月地产投资同比增速为-10.2%,降幅较7月有所收窄。其中新开工面积、销售面积同比增速均从低位小幅回升。房价继续调整,8月统计局70城口径新建、二手商品住宅价格分别下降5.7%、8.6%,其中一线城市的二手房价格同比降幅超过二、三线城市。

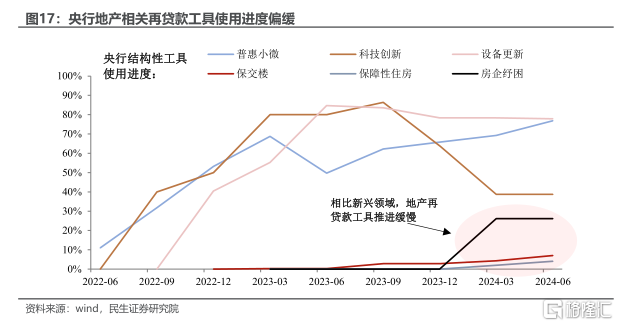

竣工面积转弱,地产对经济的拖累或被低估,需要增量政策出台。央行地产相关再贷款工具进度或许说明前期政策的传导并非完全通畅,有待增量政策接续:如果存量按揭利率降息及早出台,楼市与假期消费的“金九银十”有助于放大政策效力。同时地产收储也有望加快推进,包括扩大收购房源的范围,并加大对收储的资金支持。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文选自民生证券于2024年9月14日发布的《8月经济:基本面重估(民生宏观陶川团队)》,证券分析师:陶川 李潇宇 钟渝梅