下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据美国劳工部,美国8 月份物价如预期上涨,而年度通胀率降至 2021 年 2 月以来的最低水平,这为美联储预期在一周内降息 25 个基点奠定了基础。

核心通胀不退

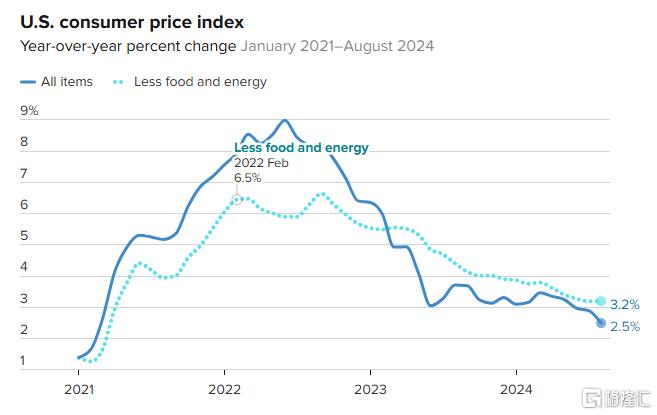

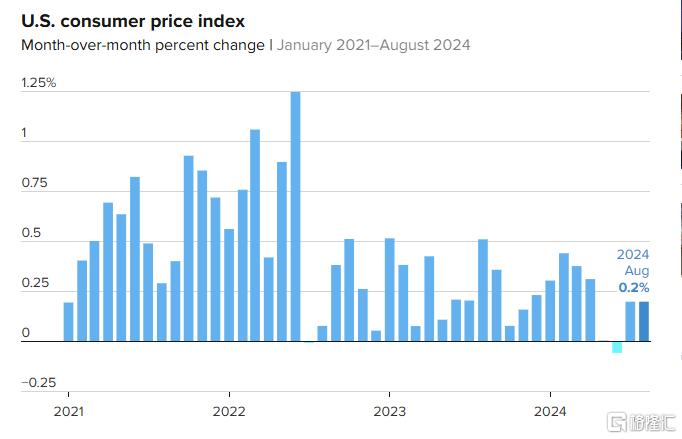

具体来看,美国8月CPI同比上升2.5%,连续第5个月回落,预估为2.5%,前值为2.9%;美国8月CPI环比上升0.2%,预估为0.2%,前值为0.2%。

剔除波动较大的食品和能源价格的核心 CPI 当月上涨 0.3%,略高于 0.2% 的预期。12 个月核心通胀率为 3.2%,与预测一致。

虽然数据显示通胀继续缓慢缓和,但住房相关成本仍然是一个问题。CPI 的住房部分在指数中占约三分之一的权重,上涨了 0.5%,占所有项目指标增长的大部分。住房指数同比增长 5.2%。

分项数据中,食品价格环比上升0.1%,同比上升2.1%;能源价格环比下降0.8%,同比下降4.0%。其中,汽油价格环比下降0.6%,同比下降10.3%;燃料油下降1.9%,同比下降12.1%。

整体而言,尽管整体通胀有所放缓,但核心CPI月率超出预期的0.3%无疑为市场带来了新的不确定性,尤其在美联储即将于下周召开货币政策会议之际。

回顾上周数据显示,美国8 月份非农就业人数增长低于预期,但失业率从 7 月份 4.3% 的近三年高点降至 4.2%,降低了降息 50 个基点的可能性,并增加了降息 25 个基点的可能性。

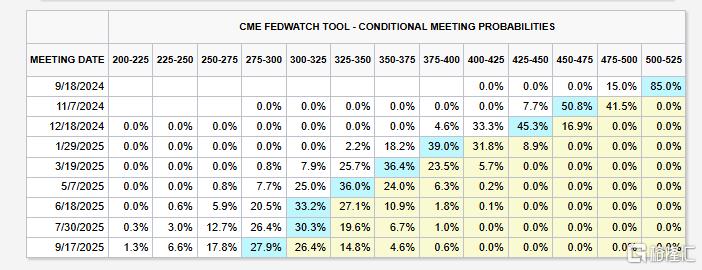

据芝商所(CME Group)的FedWatch指标,交易员定价认为联邦公开市场委员会(FOMC)在9月18日会议结束时批准降息25个基点的可能性为85%,降息50个基点的概率为15%,CPI公布前上述概率分别为71%、29%。

报告发布后,美股股市期货走低,而美国国债收益率飙升。

机构:降息50个基点恐成泡影

Informa Global Markets的分析指出,这一数据支持了美联储采取更为审慎的货币政策立场。

盈透证券的首席策略师Steve Sosnick强调,连续两次高于预期的劳动力成本数据对美联储的政策路径构成了压力。而丰业银行的策略师Shaun Osborne也指出,尽管通胀整体呈现放缓趋势,但核心数据的顽固性意味着市场对利率的波动可能“有点过度”。

市场焦点集中在核心通胀的持续性上。住房成本的上升导致CPI核心数据保持高位,这与美联储期望的通胀缓解路径不符。因此,即便整体CPI显示出放缓迹象,核心CPI的高位仍增加了货币政策的不确定性。

纽约斯巴达资本证券公司的首席市场经济学家PETER CARDILLO认为,该报告证实了核心通胀仍在酝酿之中,这可能促使美联储将利率下调25个基点。而SARMAYA PARTNERS的总裁兼首席投资官则认为,这是美联储继续降息的明确信号,降息25个基点已是既定事实。

Principal Asset Management的高级全球投资策略师Seema Shah评论道,由于核心通胀率高于预期,美联储降息50个基点的道路变得更加复杂。她认为,FOMC中的鹰派人士可能会利用这份CPI报告来强调处理通胀“最后一英里”的重要性,这将成为降息25个基点的有力理由。

据机构分析,高于预期的美国核心通胀数据将成为下周三美联储降息50个基点的问题。目前,住房成本是推动核心通胀的主要因素。而住房指数上升0.5%,被认为是“所有项目增长的主要因素”。