下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美国8月总CPI季调环比上涨0.2%(前值0.2%),同比增速回落至2.5%(前值2.9%),低于市场预期;核心CPI环比上涨0.3%(前值0.2%),同比增长持平于3.2%,符合市场预期。虽然总CPI继续放缓,但核心CPI环比连续第二个月反弹、特别是房租和核心服务通胀(supercore)仍引起了市场关注。中金研究认为,这份通胀数据基本锁定美联储在9月降息25个基点,但不支持大幅宽松。中金研究的基准情形仍是美国经济软着陆,只不过这次伴随通胀粘性,可能导致美联储降息“走走停停”。这也意味着当前市场对于大幅降息的定价可能过度激进,未来存在调整风险。

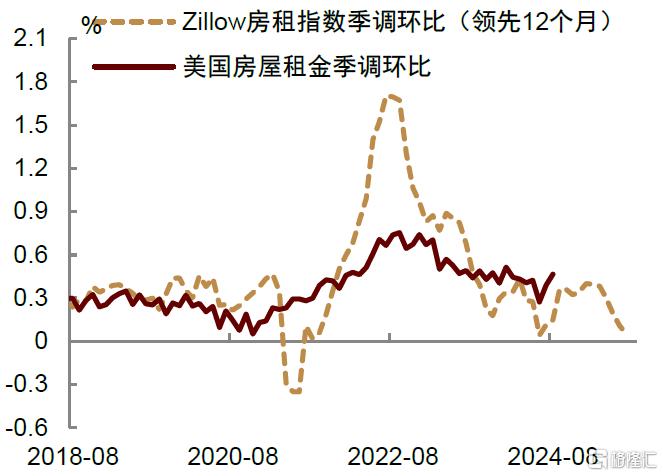

美国8月总体CPI放缓,但核心CPI环比连续第二个月反弹,显示通胀粘性仍在。从分项来看,8月份通胀粘性的主要来源有两个,一是房租分项涨幅从上月的0.3%反弹至0.5%。其中,主要居所租金季调上涨0.4%(前值0.5%),业主等价租金上涨0.5%(前值0.4%),酒店价格增速从上月的上涨0.2%大幅反弹至2.0%。房租通胀的粘性符合中金研究上月点评《通胀放缓支持美联储在9月降息》中所预测,即如果按照Zillow房租指数环比趋势前瞻判断,未来6个月CPI房租通胀环比很可能较难保持在低于0.2%的水平。这意味着来自于房租放缓的反通胀作用可能比较有限。

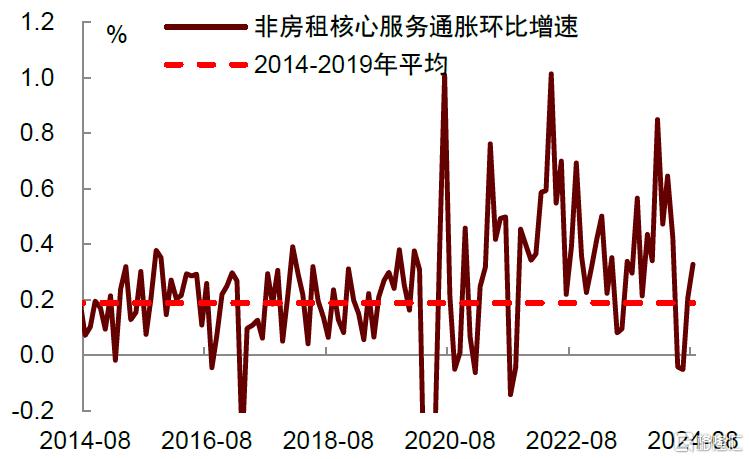

另一个来源是美联储最关注的非房租核心服务通胀(supercore)。该指标环比增幅由上月0.2%扩大至0.3%。其中,机票价格在此前持续大幅下跌后于8月强势反弹,环比增幅达3.9%,带动整体交通服务环比增速从上月0.4%反弹至0.9%。医疗服务价格环比下跌0.1%,其中医院与相关服务环比上涨0.4%,但牙科医疗服务(-0.6%)、眼科医疗服务(-0.5%)、以及家庭老人护理服务(-0.2%)环比下跌。

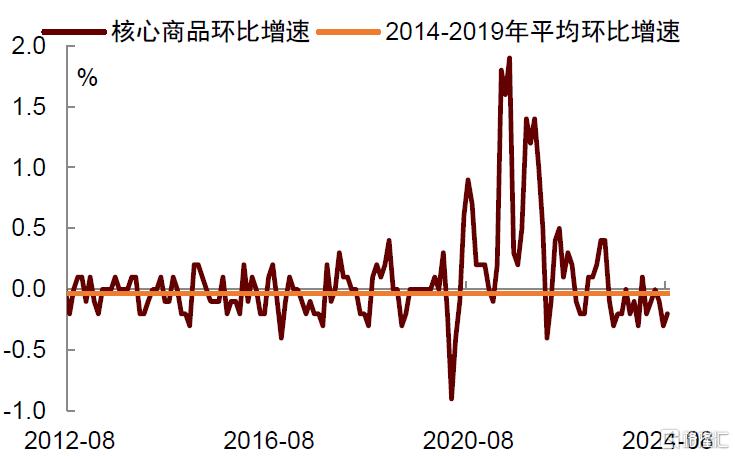

好消息是,核心商品通胀仍然低迷,环比下跌0.2%,尽管跌幅较上月的0.3%收窄。正如中金研究报告《通向软着陆的经济与政策》中所讲,持续修复的供应链与中国向美国出口便宜的商品等供给侧因素压降了美国商品通胀,为软着陆带来希望。进一步看,电视(-2.8%)、智能手机(-1.4%)、电脑(-0.4%)、家具与床具(-1.0%)、医疗器械(-0.6%)等商品价格都延续了下跌的趋势,这其中很多都是中国优势出口项目,或受益于中国充沛的供给能力。二手车价格下跌1%,跌幅较上月的2.3%收窄。新车价格上涨0.1%,较上月的下跌0.3%反弹。在经历了6月份汽车销售软件故障后,二手车和新车库存有所紧张,这可能导致未来几个月价格小幅回暖。

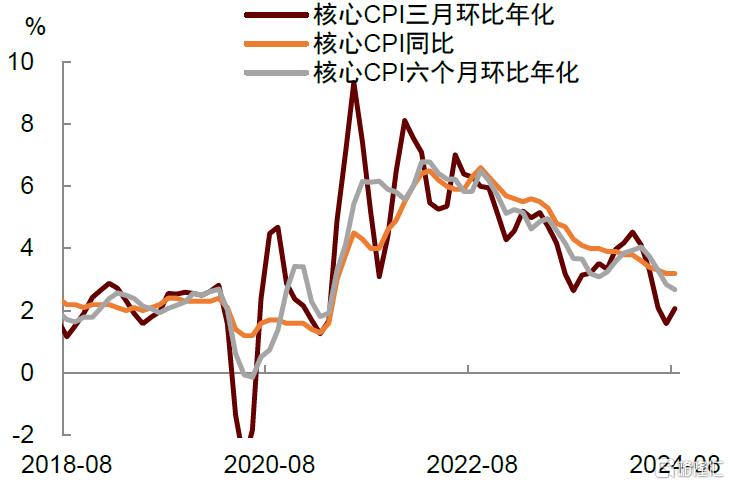

中金研究认为,这份通胀数据基本锁定美联储在9月降息25个基点,但不支持大幅宽松。虽然8月核心CPI环比增幅有所反弹,但核心CPI三个月环比年化增速目前为2.4%,六个月环比年化只有2.0%,整体仍然呈现下行趋势。此外,中金研究预计近期油价持续大跌可能对第四季度的能源价格带来拖累,而中国继续出口便宜商品,移民流入增加劳动力供给等因素将继续带来供给改善,缓解涨价压力。因此,中金研究的基准情形仍是美国有望实现软着陆,只不过这次伴随通胀粘性,导致通胀可能在3%左右稳定下来。这意味着美联储仍可以开启降息,但降息的幅度不会过大,速度也不会太快。目前市场对美联储今年底前降息幅度的定价约100个基点,中金研究认为这可能过度激进了。

图表1:美国核心通胀仍呈现放缓趋势

资料来源:Haver,中金公司研究部

图表2:房租通胀环比增速反弹至0.5%

资料来源:Haver,中金公司研究部

图表3:非房租核心服务通胀环比增速反弹至0.3%

资料来源:Haver,中金公司研究部

图表4:核心商品通胀仍然保持环比负增长

资料来源:Haver,中金公司研究部

刘政宁博士对本文亦有贡献。

注:本文摘自中金研究于2024年9月12日已经发布的《通胀粘性不支持美联储大幅宽松》,分析师:肖捷文 S0080523060021;张文朗 S0080520080009