下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

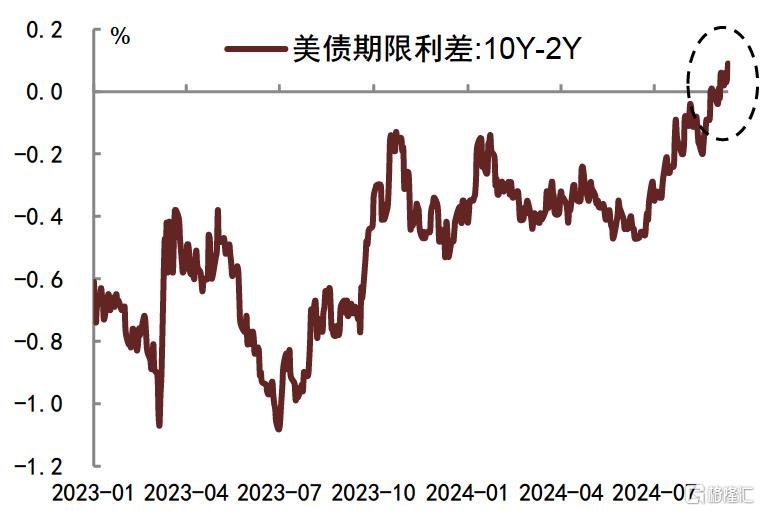

5月以来,在美国就业、CPI重回降温通道,经济修复环比放缓,企业业绩边际下滑、美联储表态转鸽等带动下,市场对美国降息预期走强,美债利率见顶回落,三季度伴随就业市场进一步降温,降息预期强化加速了美债利率的回落进程。截至2024年9月13日,2年期、10年期美债利率分别回落至3.57%和3.66%,分别创2022年10月和2023年6月以来新低(图1),同时伴随曲线陡峭化下行,收益率曲线倒挂得以修复,10Y-2Y利差重回正值(图2)。北京时间9月19日凌晨,美联储将召开9月议息会议,市场已基本确认美联储届时会开启降息进程,但对降息幅度、以及未来降息节奏和利率路径的判断上仍存一定分歧。如何评估美联储降息进程?是小步“慢跑”还是加码“提速”?对美联储自身而言,核心可能还是在于其最为关心的两个指标——就业和通胀的进展,二者也是影响美国内生经济动能的核心所在,而就业和通胀前景则往往取决于企业经营、居民收入、财政支撑的边际变化。我们认为,此前高利率、高油价、高薪资的“三高”环境已经削减了企业、居民和财政对美国内需的支撑能力,虽然9月美联储可能会采取保守的小幅降息操作,但如果经济下滑,美联储或不得不被迫提速,后续降息进程可能有所加快。

图1: 5月以来美债利率见顶回落,三季度下行提速

资料来源:Wind,中金公司研究部 注:数据截至2024年9月13日

图2: 美债曲线倒挂修复,10Y-2Y利差转正

资料来源:Wind,中金公司研究部 注:数据截至2024年9月13日

美国就业和通胀现状如何?

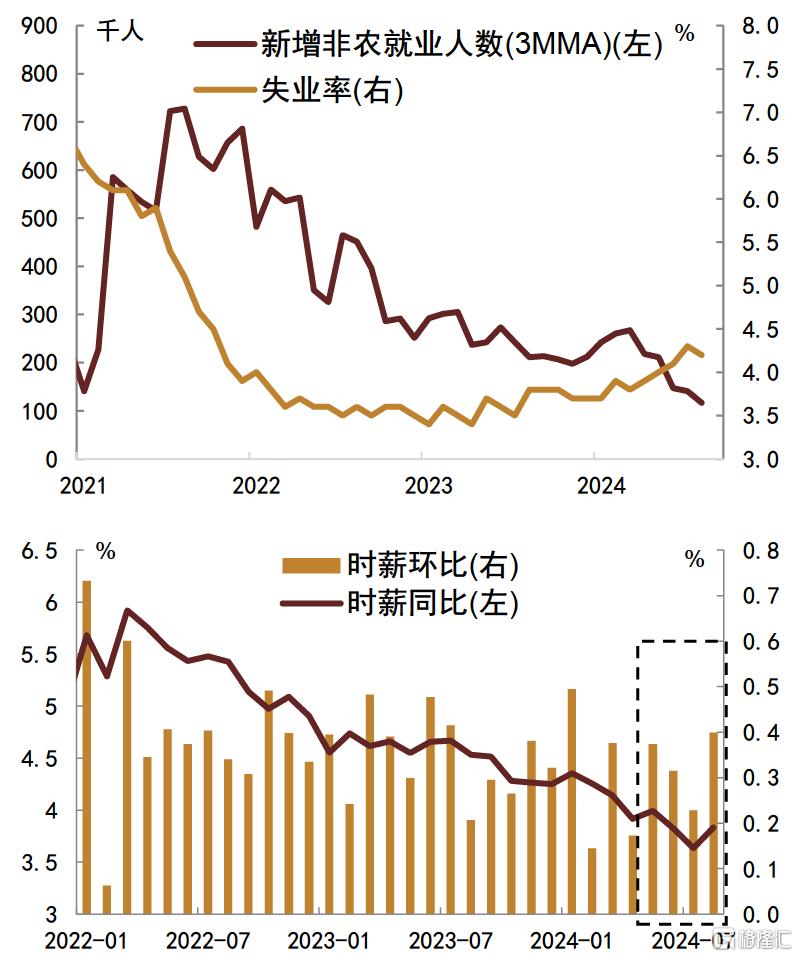

(一)就业方面,二季度以来,美国劳动力市场超预期降温,行业分化仍在,不过此轮失业率抬升的驱动因素更多在于劳动力需求增长快于劳动力供给,一定程度上不同于以往衰退周期

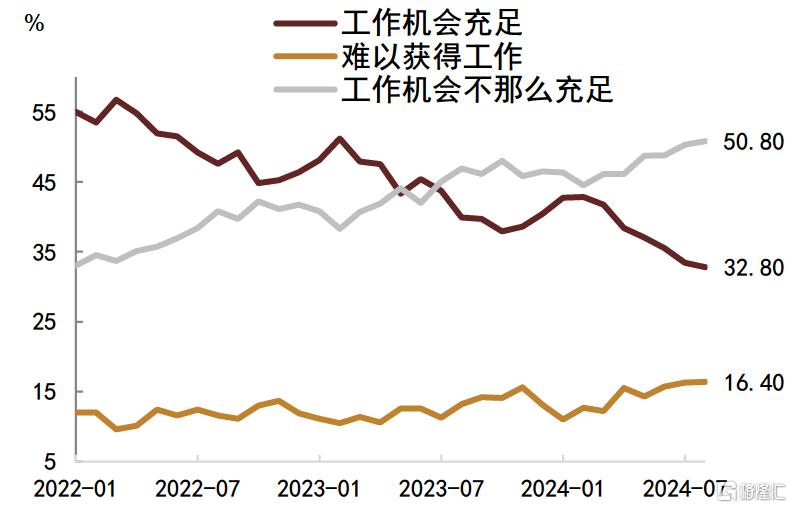

在经历了7月非农大幅不及预期后,8月非农数据稍有改善。美国7月新增非农人口11.4万人,为2020年12月以来最低记录,远低于市场预期和前值,同时失业率升至4.3%,创近三年新高,工资通胀也在继续降温,时薪环比上涨0.2%、同比上涨3.6%,均不及预期和前值,一度引发市场衰退担忧;8月非农报告则好坏参半,失业率小幅回落至4.2%,时薪环比上涨0.4%、同比上涨3.8%,均略高于预期,也是继6-7月回落后的再次回升(图3),缓释了投资者部分衰退担忧,然而就业增长14.2万人,仍远不及预期,前值也从11.4万人大幅下修至8.9万人。从Conference Board消费者信心调查的结果来看,认为当前“工作机会充足”的消费者占比已从50%的高位大幅回落至三成左右,认为“工作机会不那么充足”的消费者占比持续抬升,认为“难以获得工作”的占比从此前10%附近抬升至16%以上(图4)。劳动力市场的行业分化格局仍在(图5),制造业就业有所走弱,服务业就业韧性仍在,休闲酒店、交运等出游相关行业新增就业未见明显减量,金融行业新增就业边际增长,不过教育保健、零售、商业活动等基本民生相关的新增服务就业人口有明显下滑。

图3: 7美国劳动力市场超预期降温,8月数据好坏参半

资料来源:Wind,中金公司研究部 注:数据截至2024年8月

图4: 消费者反馈就业现状有所恶化

资料来源:CEIC,中金公司研究部 注:数据截至2024年8月

图5: 制造业就业疲软,服务业韧性仍在,但基本民生项的新增就业也在减少

资料来源:Wind,中金公司研究部 注:数据截至2024年8月

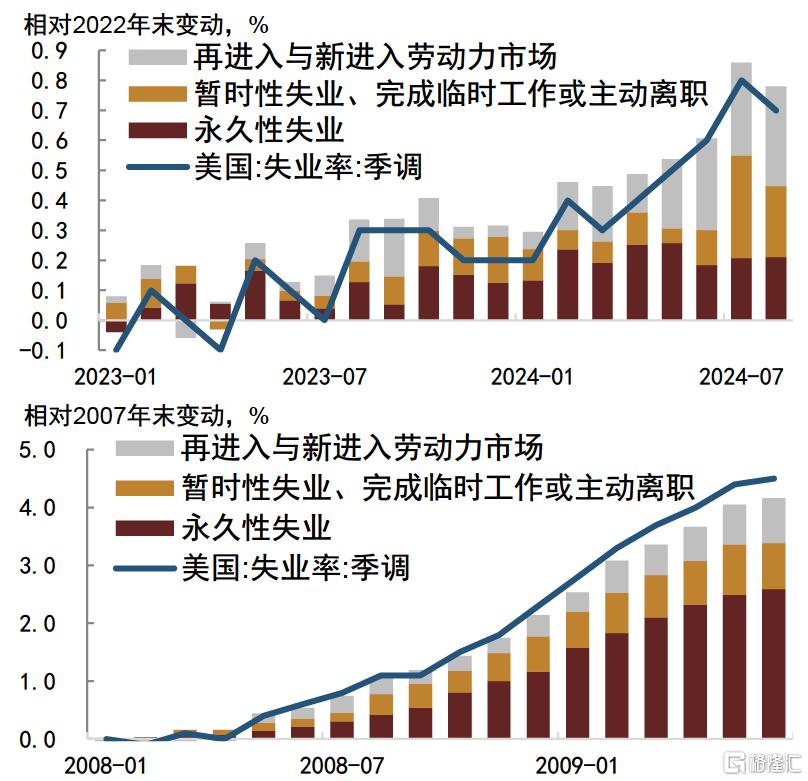

尽管7月失业率“技术性”触及萨姆规则,但从劳动力市场供需相对拉动来看,近期失业率的抬升很大程度上并不同于典型的经济衰退时期。将美国失业率相对2022年底的抬升幅度进行拆解,考察永久性失业和临时性失业等因素对失业率上升的贡献程度,不难发现在本轮失业率上行中,“永久性失业”的贡献程度维持在相对低位,而“再进入与新进入劳动力市场”和“暂时性失业、完成临时工作或主动离职”的贡献程度有所抬升,尤其对于7月而言,临时性失业显著抬升,一定程度上可能也是源于飓风等天气灾害带来的临时性影响,包括拜登政府宽松的移民政策带来的移民增加也会使得劳动力供给出现上升,在劳动力需求(就业岗位)未明显改变的情况下也会推升失业率。相比之下,在典型的衰退周期中(例如在2008年左右的“次贷危机”),美国失业率的抬升主要是由永久性失业的因素推动(图6),即劳动力需求(就业岗位)收缩快于劳动力供给所致。

图6: 美国失业率上升因素拆解

资料来源:Wind,中金公司研究部 注:数据截至2024年8月,受季调因素影响,各分项对失业率贡献(堆积柱)相加并不严格等于实际失业率的变化

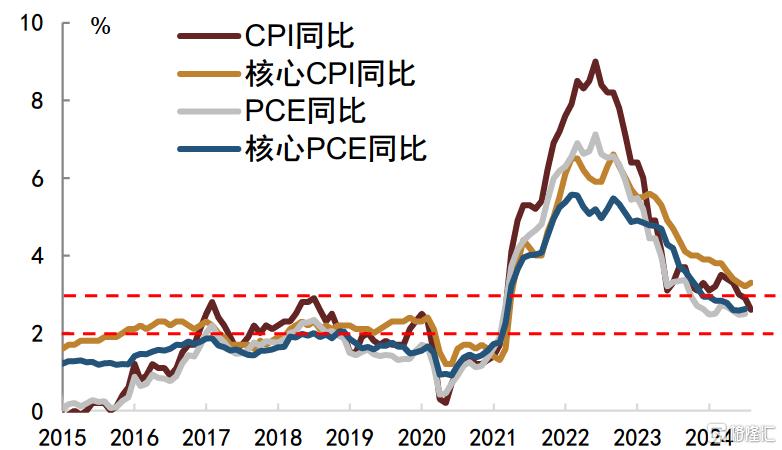

(二)通胀方面,商品通胀回落带动通胀整体如期降温,但核心通胀黏性仍在,环比增速降幅趋缓

二季度以来美国通胀如期降温,CPI和PCE同比增速均出现了明显下行(图7)。美国8月CPI同比增速如期放缓至2.5%、核心CPI同比录得3.2%,CPI环比录得0.2%,持平于预期和前值,不过核心CPI环比录得0.3%,高于预期且为四个月来最大涨幅,一定程度上反映了通胀黏性仍在。分项来看,8月通胀放缓主要受商品价格下降推动,商品价格同比下跌1.9%,至2004年以来的最低水平,其中受油价持续回落带动,能源环比降幅扩大至0.8%。核心通胀方面,核心商品(除食品和燃料外的商品)以及核心服务(除燃料服务外的服务)表现分化,其中核心商品价格继续环比回落,除服装价格环比上行外,休闲商品、教育通讯商品等其他分项环比增速均出现下行。相比之下,核心服务价格环比走升,且增速有所扩大,主要受到了住房(主要是住宿)和运输服务(主要是机票)成本加速增长,其他核心服务价格环比均有回落。结合各分项在CPI中的权重来看,尽管包括核心商品在内的多数分项价格走弱,但由于住所和运输服务分项的权重较大,因此对核心CPI环比增速的拉动也较大(图8)。

图7: 美国通胀如期回落

资料来源:Wind,中金公司研究部 注:数据截至2024年8月

图8: 美国核心服务通胀黏性仍在,住宅通胀降温偏慢

资料来源:Wind,中金公司研究部 注:数据截至2024年8月

所以就现状来看,美国通胀风险边际消退但就业风险确有加重,这也是为何市场基本确认美联储将于9月开启降息进程。同时基于细分数据,就业市场降温更多是源于劳动力供给增加快于劳动力需求所致,与以往就业岗位供给大幅收缩导致的衰退周期有所不同,通胀虽如期回落但也存隐忧,尤其是服务通胀黏性仍未得到有效缓解,因此市场此前普遍认为美联储9月或将小幅降息25bp(图9)。我们也普遍认可市场的一致预期,但就未来政策路径上,我们更倾向于认为伴随高利率持续,美国各部门债务负担压力会进一步显现,美国内生经济存在一定下跌风险,或迫使美联储降息进程被动提速。

图9: 市场普遍预计美联储9月小幅降息

资料来源:Wind,中金公司研究部 注:数据截至2024年9月13日

“三高”环境持续下,美国各部门面临的债务负担和经营压力均在加剧,终端需求走弱的风险抬升

伴随高利率持续,美国疫情前积累的低息债务陆续到期后正逐步转向高息债务,无论是政府部门、企业部门还是居民部门,面临的债务负担压力都在增加,一定程度上也开始压制美国实体和政府杠杆进一步抬升的空间和能力。

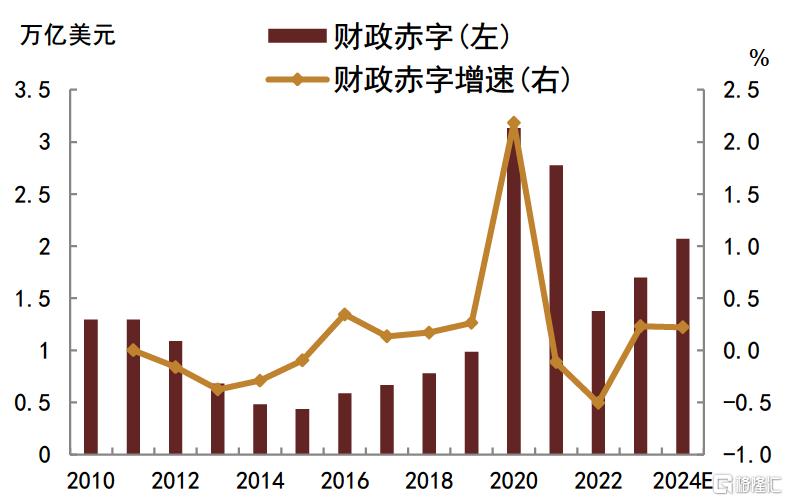

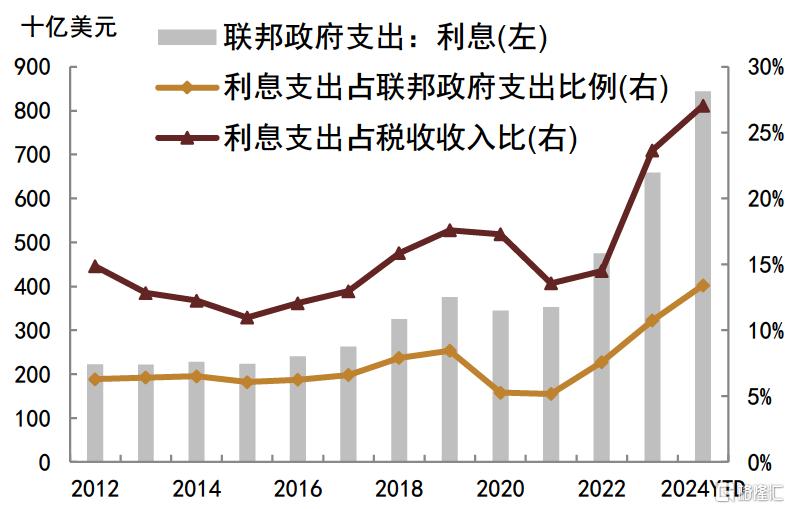

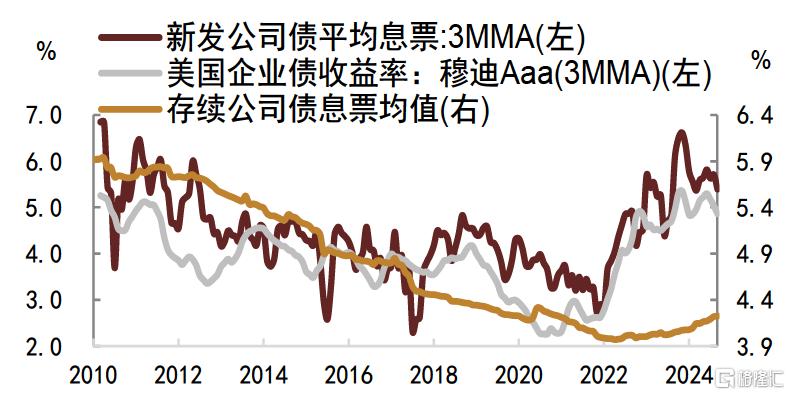

首先政府部门层面,疫情以来的几年,美国始终采取宽松财政政策托底消费、刺激需求,财政赤字持续高速扩张,但随着高利率的持续,付息成本抬升正限制财政扩张能力。2024财年前11个月联邦政府财政赤字已经达到1.90万亿美元,同比增长24%,如果假设9月财政赤字与为前11个月平均值,2024年财年联邦政府财政赤字将达到2.1万亿美元,同比增速达22%(图10),并可能创下新冠疫情时期以外的年度赤字最高纪录。而在财政支出分项上,受高利率环境持续的影响,利息支出占总财政支出比例逐年攀升,当前已成为影响美国政府赤字的最核心因素之一。2024财年前11个月美国联邦政府利息支出已经达到8430亿美元,占联邦政府支出比例进一步抬升至13%,同比增长33.8%,占美国税收收入的比例已高达27%(图11),付息成本抬升也正在挤压财政其他支出空间。而受债务滚续的特性影响,美国政府债务存量付息成本的抬升一定程度上要慢于新发成本(图12),截至8月末,联邦政府未偿还债务面临的加权平均利率为3.35%,创2009年来新高,同比上升43个基点,单就国债而言,8月美国存量国债平均利率约在3.42%附近,也就意味着从趋势上讲,即便美联储开启降息进程,但只要不是大幅、快速降息,后续新发国债的平均成本可能短期内仍会高于到期债务的原有融资成本,新增高息负债替换原有低息负债,对应美国财政付息压力还会进一步抬升。在不侵害主权债务评级以及财政可持续发展的约束下,美国政府想要维持过去几年的赤字高速扩张似乎并不现实。

图10: 疫情以来美国财政赤字高速扩张

资料来源:Wind,中金公司研究部 注:数据截至2024年8月

图11: 债务利息支出占比逐年抬升

资料来源:CEIC,中金公司研究部 注:数据截至2024年8月

图12: 高息新发融资替换到期低息负债,美国财政付息成本仍有进一步抬升风险

资料来源:Wind,中金公司研究部 注:数据截至2024年8月

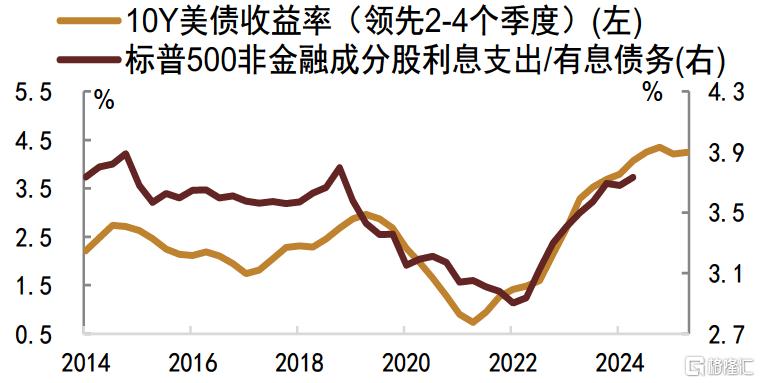

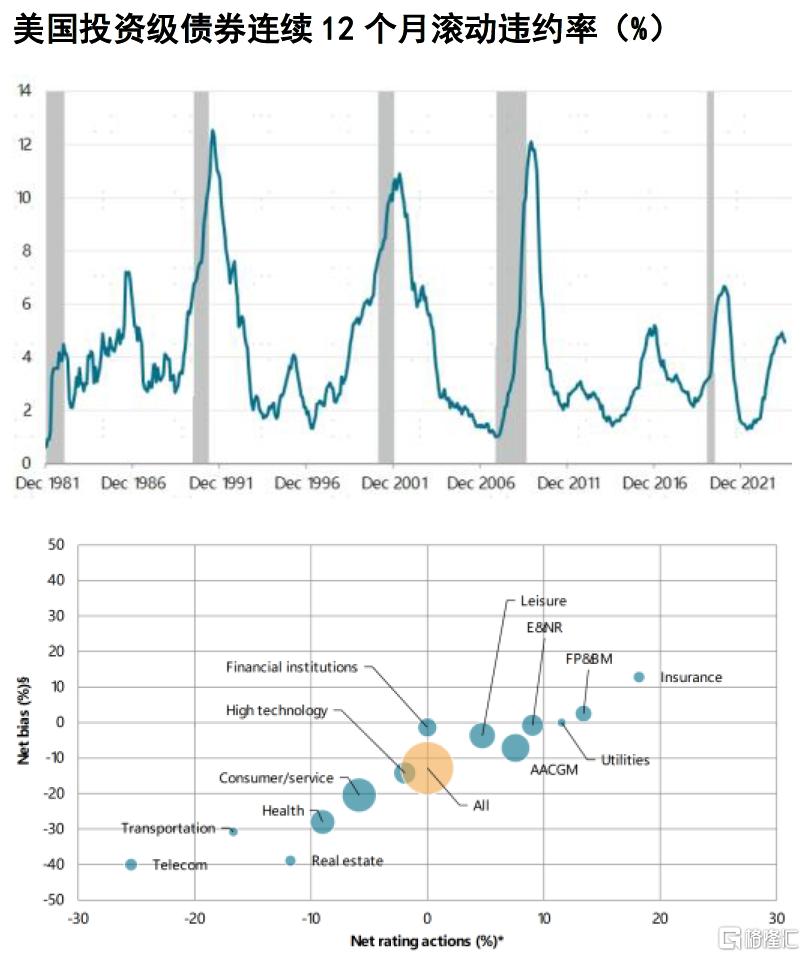

而企业部门层面,除了高利率带来的融资压力抬升外,高薪资也在加大企业经营成本,经营压力的抬升正对企业信用状况产生负面影响。从企业端的融资成本来看,尽管美联储在2022~2023年大幅加息,但由于美国企业在2020~2021年低利率环境下加大发债规模,因此在较长时间内能够抵御高利率的冲击。然而,随着“三高”格局的持续,再融资需求的增加使得美国企业的融资成本已出现明显抬升。2022年以来,新发公司债息票随着美联储加息而大幅抬升,尽管存量公司债利率水平在一定时间内维持低位,但随着时间推移,存量利率水平还是开始出现了较为明显的抬升,依据非金融企业财务报表所计算的利息支出占有息债务的比重,同样自2022年以来明显上行,当前已升至疫情前的水平,而且随着高利率环境的持续,这一比率可能还会继续上行(图13)。企业成本负担的加重正对其盈利能力形成了挤压,尤其是传统行业面临的压力抬升明显。虽然标普500成分股的整体盈利增速在今年二季度有所上行,但整体盈利抬升的背后是各行业的分化。具体来看,医疗保健、能源、材料和金融等行业的盈利有所提速(图14,位于图中45°参考线之上的行业),工业、地产的盈利增速变化不大,而其他行业的盈利增速则出现放缓(对应参考线之下),包括消费品行业、公用事业、通信服务,此外信息技术行业的盈利有所降低,不过仍在高位。上述盈利分化的格局反映出消费等传统行业的企业盈利压力正在增加。进一步考察通信服务、必须消费品和耐用消费品领域的细分行业,不难发现媒体娱乐、耐用品、酒店餐厅与休闲等多数行业的盈利增速回落,仅汽车及其零部件行业的盈利增速降幅有所收窄。事实上,前述多数行业在2024Q1的盈利增速已较2023Q4出现了明显下行。随着盈利压力的抬升,企业的信用状况也出现了一定恶化。据标普评级,美国投机级信用债的12个月滚动违约率从不足2%的低位抬升至2024年中的4.6%,此外,从各行业的信用状况变化来看(图15),截至2024年中,过去12个月消费行业(Consumer / service)的投机级债券发行人信用评级和展望整体均出现了下滑,其他多数行业的发行人评级展望为负面的比例也高于展望为正面的比例。

图13: 美国企业的融资成本开始抬升

资料来源:Bloomberg、Wind,中金公司研究部 注:上图中发债主体来自非金融行业;下图为固定样本,对应2014Q1~2024Q2各季度均有数据的上市公司,共221家

图14: 标普500各行业盈利情况

资料来源:Bloomberg,中金公司研究部 注:EPS数据为调整后EPS(Adjusted EPS)

图15: 美国信用债违约率有所抬升

资料来源:标普评级,中金公司研究部 注:数据截至2024年中,下图横坐标表示该行业过去12个月评级上调企业的比例减去评级下降企业的比例;纵坐标表示过去12个月评级展望为正面的发行人减去评级展望为负面的发行人的比例;气泡的大小代表该行业投机级公司债的占比

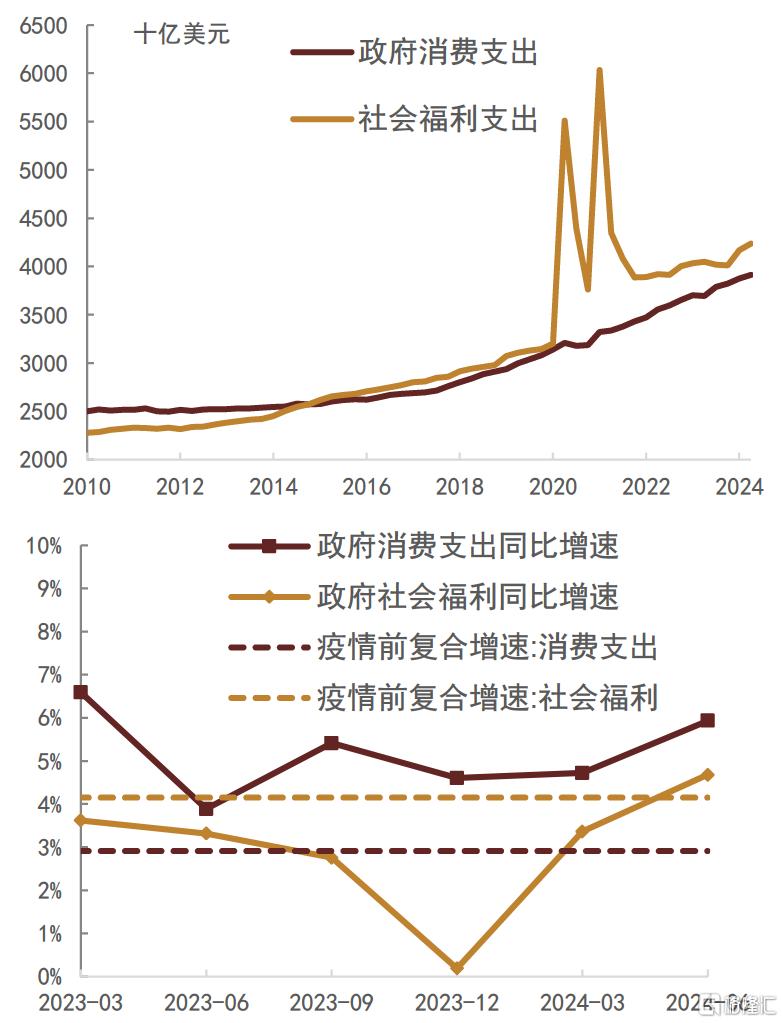

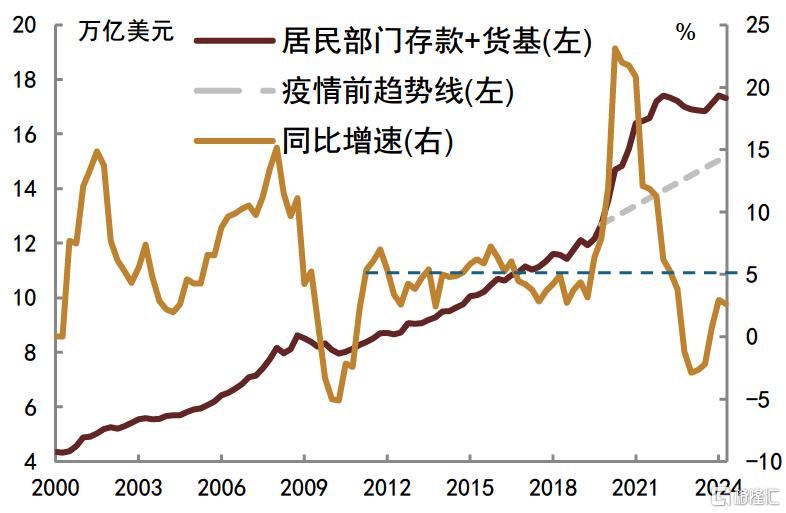

对于居民部门,财政补贴退潮叠加财富效应边际衰减,疫情期间政策发力积攒的超额储蓄正在减少,居民信贷偿付压力也在抬升。居民支出能力往往取决于存量资产和新增收入体量,而美国居民收入来源主要依靠工资收入、金融投资带来的财富效应以及政府财政补贴。过去几年,受益于美股上涨和财政补贴,美国居民可支配收入快速扩张。疫情期间美国增加的财政扩张基本是以民生为导向,2020年至2021年间,美国政府经常性支出中政府社会福利和补贴支出出现大幅抬升,包括疫情后2022年以来,美国对社会福利的支出也仍高于其他政府消费支出,但边际变动上,政府社会福利支出同比增速在2023年整体放缓,且重新低于疫情前(2013年至2019年间)复合增速(图16),意味着财政对民生端的补贴效应有所走弱。而在财富效应端,美国居民资产主要分布在股票和房地产上,分别占居民总资产的28%和25%。虽然今年以来美国房价持续上涨但涨幅已开始放缓,美国成屋售价中位数同比增速在7月已经降至4.2%,标准普尔/CS房价指数环比和同比增速在6月也分别降至0.15%和5.37%;同时受衰退担忧和企业财报承压等影响,美股的上涨势头也正在放缓,二季度以来转向宽幅震荡(图17)。财富效应和财政补贴效应双双衰减,叠加居民工资增速重新放缓,居民部门开始转向消耗存量超额储蓄。美国居民部门存款和货基合计规模自2022年一季度见顶后,曾持续回落一段时间,直至2023年四季度方有所回升,但今年二季度再度小幅回落,截至二季度末维持在17.3万亿美元,虽仍要高于疫情前趋势线水平,但二者差距已然缩小(图18),同比增速也已持续低于疫情前复合增速。所以无论是存量还是增量,均可以感受到美国居民部门收入压力的增加,一些家庭开始调整支出以使其与新的收入增长保持一致。同时伴随持续的货币紧缩影响,不仅是企业违约风险抬升,居民部门的拖欠率和违约率也开始上升(图19),尤其是信用卡和其他消费贷款,拖欠率已回升至疫情前水平。

图16: 2020年以来美国政府在民生福利端的支出开始超过消费支出,但边际来看,社会福利支出有所退潮

资料来源:CEIC,中金公司研究部 注:数据截至2024年6月

图17: 美国房价涨幅放缓,美股转向震荡

资料来源:Wind,中金公司研究部 注:上图数据截至2024年6月,下图截至2024年9月13日

图18: 美国居民部门存款和货基规模重新向疫情前趋势线靠拢

资料来源:Wind,中金公司研究部 注:数据截至2024年6月

图19: 美国居民部门拖欠率有所抬升,信用卡和其他消费较为明显

资料来源:Wind,中金公司研究部 注:数据截至2024年6月

所以,从债务偿付压力和潜在加杠杆能力上讲,在高利率持续的影响下,无论是政府部门,还是美国实体部门,均面临高息成本负担的压力,美国整体杠杆抬升缺乏新一轮的动力支撑,甚至可能在债务压力下被动转向去杠杆。财政方面,即便大选期间美国两党均有财政继续扩张主张,但我们认为在大选尘埃落定后,两党大概率会重新商议财政问题,在财政付息压力叠加两党博弈下,未来美国财政扩张的速度可能会有所放缓,甚至不排除会看到美国财政赤字转向压缩,意味着政府部门杠杆抬升速度放缓。企业方面,如果高利率持续,不排除企业经营压力和违约风险继续抬升,在难以“开源”的情况下,企业可能会更倾向于转向“节流”,例如减少融资、控制融资成本,同时减少就业岗位、压降人力成本等,企业压力开始加速向居民端转移。而居民方面,如果财政扩张放缓,财政对居民端的补贴效应会进一步走弱,同时企业经营压力抬升下美股也难见大幅拉涨,财富效应支撑也会减弱,如果叠加企业缩减人力开支,薪资增速进一步放缓同时减量就业岗位,居民端面临的压力无疑会加速抬升,而居民压力的抬升又会反过来对企业盈利能力产生负面影响,并可能需要财政被动增加民生向支出,抬升主权债务风险,破坏财政的可持续性。虽然当前劳动力市场的降温更多是源于劳动力供给增加更快所致,但如果劳动力需求开始下降、供需缺口进一步扩大,可能会导致低需求的自我实现,即“终端需求减少——企业岗位减少——居民收入承压——支出压降——终端性需求减少”的负反馈循环,甚至可能导致就业人口的下降。因此,如果美联储降息速度偏慢,政府、企业、居民三个部门在交互影响作用下,很容易产生螺旋下跌的负反馈循环,并可能导致经济衰退,届时会倒逼美联储加快降息进程。

事实上,美国居民消费端已初现需求走弱的负反馈迹象,目前主要体现在中低端收入群体层面。相比于高收入群体而言,中低端消费者对物价和利率更为敏感,因此在通胀加剧和高利率持续形成的经济压力下,美国中低端消费者正走向消费降级。企业财报也显示出中低端消费者群体需求的疲软,据高盛统计[1],二季度财报电话会议上提到“消费者低迷”的次数已经飙升至金融危机以来的最高水平,此外随着中产阶级陷入困境,“消费降级”的提及频次也出现了抬升,包括谷歌搜索指数同样显示出搜索“消费降级(trading down)”的频次趋势增加(图20),普通消费者开始追求商品性价比,外出就餐需求回落。为应对消费者需求的潜在下滑,部分零售商开启转向打折和优惠促销,包括汽车制造商等也开始实行降价策略。而伴随中低收入群体需求的走弱,消费降级、降价等策略一方面降低了美国二次通胀的风险,另一方面,如果中低收入群体需求持续下滑甚至下滑速度加快,高收入群体可能也难以独善其身,尤其是如果需求下滑开始拖累金融性资产表现,这种压力大概率会通过财富效应的衰减传导至高收入群体,并可能加速美国需求的衰落。

图20: 搜索“消费降级”的频率趋势抬升

资料来源:Google,中金公司研究部 注:数据截至2024年9月13日

美联储降息进程或被迫提速,海外制约因素减弱打开国内央行放松空间,债券利率仍有下行空间

基于上述评估,我们认为虽然美联储9月会转向降息,但短期降息并不会改变和扭转“三高”对美国需求端的压制,降息只是边际利率下降,对于存量债务而言,无论财政还是企业,其存量付息成本仍在上升,所以降息初期对经济存量压力的缓解作用有限,更多只能是信心上的提振,如果存量压力短期得不到缓解,经济环比继续走弱,最终需求仍面临螺旋下跌的负反馈风险。因此,对于四季度乃至明年的政策路径判断上,我们更倾向于认为美联储可能需要降息提速。不排除与此轮加息进程对称,此轮加息进程便是从慢到快,前期美联储低估了通胀抬升风险,导致后期不得不大幅提速加息抑制通胀,而目前美联储则存在低估经济螺旋下跌风险的可能,如果前期降息速度偏慢,引发弱预期的自我实现,美联储后期可能不得不再次加大降息力度。从目前联邦基金利率期货反映的降息预期看,市场认为年底12月联邦基金利率的均值会降至4.17%附近,相比于当前下调116bp(图21),而在我们看来,不排除实际降息幅度更高的可能。年内美联储仅剩3次议息会议,召开时间分别为9月18日、11月7日和12月18日,可以看到9月和11月两次议息会议间隔时间较长,假设美联储9月选择了小幅下调政策利率25bp,如果期间美国需求超预期走弱、或者大选不确定性和地缘政治风险抬升,意味着美联储无法在10月加码降息(不考虑临时降息),此时在后续两个月的操作上就需要大力度的利率补降。我们认为基于9月降息25bp的路径下,在年内剩余的11月和12月议息会议上,如果经济超预期回落,美联储可能被动采取50bp+50bp的组合。相对应的,我们认为美债利率也仍有回落空间,尤其是与政策利率走势更紧密的短端利率,其回落的幅度可能有所加大,2Y期美债利率在明年一季度可能逐步回落至2.8%-3%附近,10Y期美债利率或逐步回落至3%-3.2%,美债收益率曲线可能进一步陡峭化。

图21: 市场普遍预期年底前美联储或累计降息100-125bp

资料来源:Bloomberg,中金公司研究部 注:数据截至2024年9月13日

美联储宽松进程提速也可能会进一步打开国内央行政策放松空间,尤其是考虑到近期披露的经济金融数据显示内生需求有所放缓,为努力实现全年增长目标,政策逆周期调节也确有必要加码。央行在最新对8月金融数据的解读上也提到,央行“将坚持支持性的货币政策立场”,未来或将“加大调控力度”,“着手推出一些增量政策举措”,从而“进一步降低企业融资和居民信贷成本”,包括“支持积极的财政政策更好发力见效,着力扩大国内需求,促进消费与投资并重,并更加注重消费,淘汰落后产能,促进产业升级”[2],一定程度上表明未来政策发力方向上可能进一步向民生端倾斜。外部约束减弱、内部诉求加大,我们认为央行货币宽松力度可能加大,不排除9月就看到央行再次降息和降准的操作,同时四季度伴随美联储降息提速,央行跟进进一步下调政策利率的可能性有所提升。除政策利率外,存款、存量按揭等前期调整较少的利率,可能都会迎来新一轮的补降。存款利率下调一方面可以缓释金融机构的息差压力,另一方面也可以鼓励更多储蓄向消费和投资端转移;而存量按揭的下调则可以释放部分居民偿贷压力,对腾挪部分资金转向消费领域亦有一定正面带动。

对于债券市场而言,政策利率和广谱利率的补降也会带动收益率曲线的继续回落,虽然央行对长债的关注仍在,但央行公开市场买卖更多只是影响长债利率波动的节奏,而不会改变长债利率的运行方向,如果年内没有看到财政力度的大幅加码,“资产荒”格局短期内还是难以逆转,在较强的债市需求支撑和对债市相对价值的挖掘下,长债利率最终还是会跟随各期限利率同步回落,我们仍建议投资者继续关注长端调整后的配置价值。

注:本文来自中金公司2024年9月15日已经发布的《美国经济放缓日益明显,降息预期将推动美债利率继续下降》,报告分析师:陈健恒、东旭、薛丰昀、祁亦玮、范阳阳、韦璐璐、李雪、耿安琪