下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2024年9月13日,人民银行发布2024年8月份金融统计数据,具体来看:

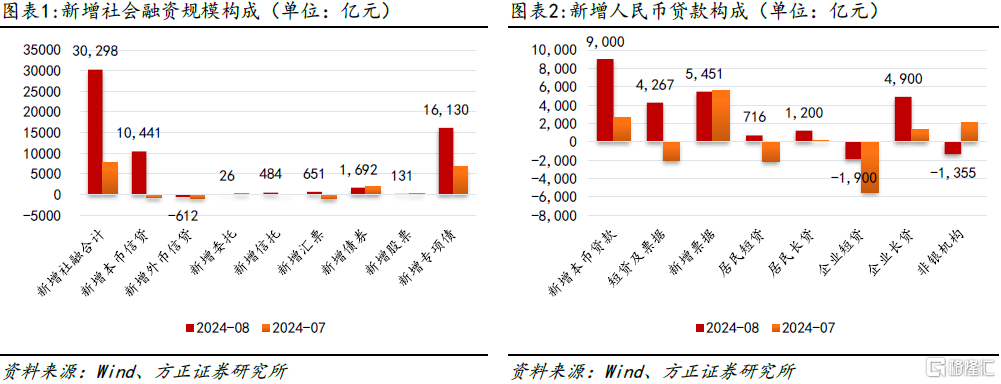

(1)社会融资规模:2024年8月份新增社融30,298亿元,同比少增981亿元,截至8月末,社融存量同比增速回落0.1个百分点至8.10%。从社融的结构来看,政府债券融资仍然是主要贡献项,8月政府债券融资增长16,130亿元,同比多增4,371亿元;8月非金融企业债券融资新增1,692亿元,同比少增1,096亿元;8月社融口径新增人民币贷款10,441亿元,同比少增2,971亿元;8月“委托贷款+信托贷款+未贴现银行承兑汇票”三项表外融资合计新增1,161亿元,其中未贴现银行承兑汇票新增651亿元,同比少增478亿元。

(2)贷款投放:2024年8月份金融机构口径新增人民币贷款9,000亿元,同比少增4,600亿元,截至2024年8月末,金融机构人民币贷款余额同比增速回落0.2个百分点至8.5%。从结构上看,8月份居民中长贷增加1,200亿元,同比少增402亿元;企业中长贷增加4,900亿元,同比少增1,544亿;票据融资增加5,451亿元,同比多增1,979亿元,居民短贷和企业短贷分别新增716亿元和减少1900亿元,分别同比少增1,604亿元和同比多减1,499亿元。

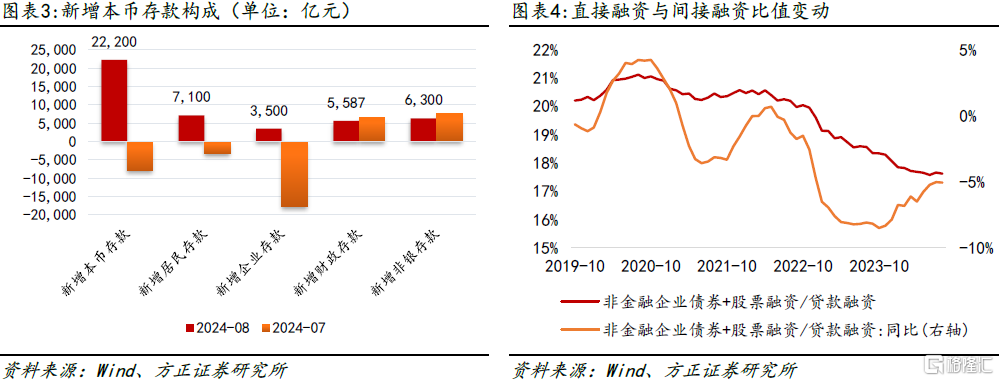

(3)货币供应:截至2024年8月末,M2同比增长6.3%,环比持平于上个月;M1同比增长环比下滑0.7个百分点至-7.30%,受此影响M2-M1剪刀差扩张至13.60%。从存款结构看,8月份金融机构口径存款规模新增22,200亿元,同比多增9,600亿元,其中居民部门存款新增7,100亿元,企业部门存款新增3,500亿元,分别同比少增777亿元和5,390亿元;财政存款增加5,587亿元,同比多增5,675亿元;非银行金融机构存款增加6,300亿元,同比多增13,622亿元。政府债券融资加速推升财政存款,非银存款延续存款从银行流至理财等资管产品的“脱媒”。

总量:政府债券融资支撑社融稳定增长。8月份金融机构口径新增贷款0.9万亿,同比少增0.46万亿,并且低于2016年至2023年同期平均值1.2万亿,但社融口径新增人民币贷款增长1.0万亿,尽管同比少增0.30万亿,但是摆脱了7月份实体经济贷款负增长的局面,表明信贷融资需求开始趋于稳定。从新增社融看,在政府债券融资同比多增4,371亿元的支撑下,新增社融3.03万亿,同比少增981亿元。预计在政府债券融资的支撑下,9月新增社融或继续平稳增长,增速或小幅回升。

结构:“提前还贷”压力不减。非金融企业和居民部门融资延续信用收缩的趋势,提前还贷压力不减:居民部门中长期贷款新增1,200亿元,同比少增402亿元、居民短贷增长716亿元,同比少增1,604亿元,表明居民消费需求低迷、地产销售疲弱;非金融企业中长期贷款恢复至4,900亿元,同比少增1,544亿元,短期贷款减少1,900亿元,同比多减1,499亿元,连续两个月企业部门短期贷款偿还高于季节性,在财政资金配套信贷投放的支撑下,企业中长期融资需求开始修复,而企业短期贷款收缩或与市场利率走低催生更多票据融资以及企业选择结汇周转资金等行为有关。8月份票据融资新增5,451亿元,同比多增1,979亿元,但本次票据冲量却伴随新增未贴现银行承兑汇票同比少增,企业部门短期融资诉求略有下降。实体经济融资需求尽管仍旧低迷,但是也反映出在政府债券融资和政府贷款的支撑下,实体经济融资已显现企稳迹象。预计随着7月份后铺排的3000亿元特别国债支持设备更新改造和耐用消费品以旧换新,以及政府债券融资继续有条不紊推进,9月份新增社融和贷款或维持修复性增长。

货币:存款继续“脱媒”。8月份M2维持同比增长6.30%,但M1增速继续下降至-7.30%,显示存款“出表”至非银行金融机构的“脱媒”现象继续增强。7月份非金融企业和居民存款分别增长3,500亿元和7,100亿元,居民同比少增777亿元而企业同比少增5,390亿元,非银金融机构存款增加6,300亿元,同比多增1.36万亿,显示存款转移至资管产品的状态还在继续,在9月5日举行的新闻发布会上,人民银行也从货币政策层面关注到“银行存款向资管产品分流的速度”问题。8月份财政融资推动财政存款增长5,587亿元,同比多增5,675亿元,财政延续“多收少支”,继续拖累M1增速回升,金融“挤水分”对M1的拖累作用仍在强化,M1同比增速已经连续5个月负增长,期待财政支出节奏加快改善M1负增状况。

汇率环境:外汇存款增加和结汇需求释放。2024年8月金融机构各项外汇存款余额环比大幅回升184亿美元至8,531亿美元,而其背景则是8月份人民币汇率大幅升值。非金融企业部门在今年上半年的人民币汇率贬值预期之下,选择“资产外币化、负债本币化”的资产配置行为,而在7月底至8月份在美元指数走弱和日元汇率走强的联合带动下,部分资金选择结汇、减少美元持有,8月短贷款和票据融资合计增长4,267亿元,同比少增1,124亿元,其中短期贷款净偿还1,900亿元,表明企业部门在8月份减少短期贷款融资,可社融口径未贴现银行承兑汇票融资也同比少增478亿元,或指向部分企业出于担忧人民币出现单边升值行情而选择结汇,结汇后的资金“替换”负债端的短期融资以进行资金周转。然而由于人民币趋势性升值的基础尚不稳固,导致部分资金结汇的同时,存放于境内金融机构的外汇存款反而“逆势”增长,这一部分资金显然更希望以一个更低的价格购回人民币。

货币政策:“着手推出一些增量政策举措”。在人民银行有关部门负责人解读8月金融统计数据时提及后续将“着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本”,在有效融资需求不足成为融资供需核心症结的情况下,“降成本”是对症下药之举,货币政策仍有逆周期加码的空间。

从总量上看,“降息”和“降准”有助于融资成本继续下移,8月新发放企业贷款加权平均利率为3.57%,环比下降8个基点,同比下行28个基点,但今年5年期以上LPR累计降幅已有35个基点,需要适时“降息”推动融资成本更快下行。

从“精准”上看,鉴于“提前还贷”压力不减和居民消费需求低迷,适时推动调降存量按揭贷款利率、引导存量房贷利率和新发房贷利率收敛,不仅有利于降低居民信贷成本,而且有利于稳定“消费融资需求”。

风险提示:国内货币政策宽松空间受到内部银行净息差等约束尚存不确定性;政府债券融资节奏和资金拨付存在时滞,或扰动资金面供给;房地产政策效应尚待观察。

注:以上内容选自方正证券于2024年9月14日发布的《政府融资支撑社融增长、静待增量政策落地——2024年8月份金融数据点评》,证券分析师:芦哲 S1220523120001;王洋 S1220523120003