下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

不要过从紧密解读货币调控信息

与资本市场之间的关系

2024年09月17日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

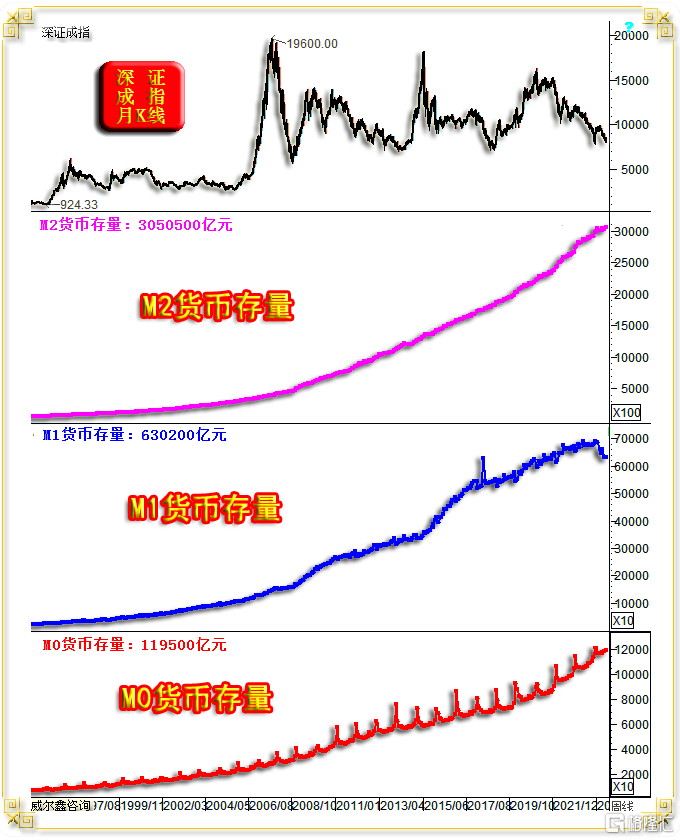

来自人民银行的8月货币供应量数据显示:

M2货币存量为305.046127万亿元;M1货币存量为63.023809万亿元;M0为11.947257万亿元:

观年内货币存量变化,就今年1月货币存量与8月数据对比观察,8月M2货币存量为305.046127万亿元,相较于1月的297.625020万亿元,扩张约7.82万亿元。但8月M1、M0货币存量皆相对于1月数据有所减少。于是,一些观点试图从M2与M1、M0的阶段趋势差异化解读其可能如何影响经济、金融的信息。

对很多非官方经济学家、经济金融研究者而言,对各种经济、金融、货币、利率等数据进行研究,根本目的还是希望把握这些数据与“金融市场”之间的关系,尤其与“资本市场”之间的关系。笔者也属于这类研究者,试图、竭尽所能寻找、研究各种数据与金融市场之间的关系。

表面上看,货币供应是中央银行调节流动性的重要“阀门”之一,应该与金融市场、资本市场之间存在紧密联系。然笔者认为,货币供应量作为流动性调节的重要手段,它最重要的功能是参与经济调节,与资本市场的直接关系很弱。美国货币供应量变化同样如此,你极难从货币供应量变化趋势、增速数据信息找出与资本市场之间的较强关联。中短周期没有,甚至长周期关联也不大。

如30年货币供应量变化历史图示:

长周期来看,货币供应量都以一定增速稳步扩张。M0为流通中的现金,也即银行体系外的流动性。总体呈“锯齿形”震荡上行态势。为何每年都会出现一个急剧上行的“锯齿”?因为那个月是春节,是一年中兜里装现金最多的月份,各种节庆消费,压岁钱、孝敬钱,需要大量的现金,故M0每年总在春节那个月井喷。

M1为M0加上企业活期存款,今年M1呈现少见阶段趋势回落,结合M0大致正常状态的情形观察思考,看似乃企业流动性趋紧的信号。

M2为M1加准货币,也即M1加上定期存款与居民储蓄存款及其它存款,2024年并无异常放大或缩小:

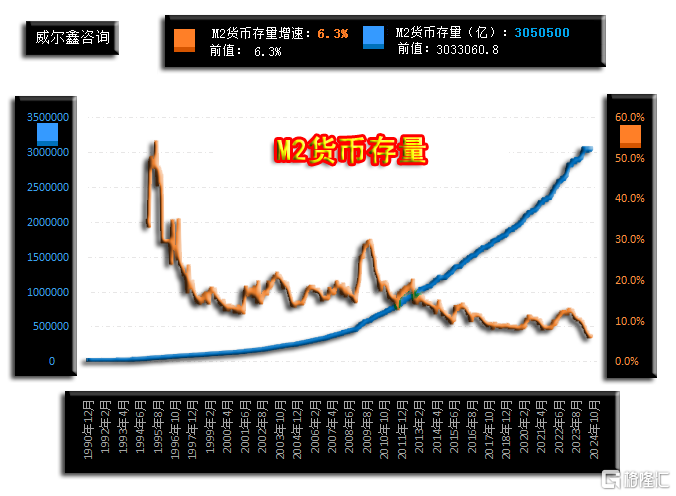

笔者早在几年前就分析过,我们M2货币存量增速长周期一定会大幅下降,会大致去5.5%至6.0%区间寻找一个新的较长周期平衡。因为中国经济已经过了依靠大规模固定资产投资,依靠大规模城镇化刺激经济高增长的年代。经济运行模式的重大转型必然对应着宏观流动性调控模式与程度的变化。今年7、8月M2增速皆为6.3%,创下有数据统计以来的历史新低。

为何投资者不必过度解读货币供应量与资本市场之间的关系?因为货币供应量只是宏观流动性调控的手段之一,不是唯一。宏观流动性构成因子大致有货币供应量、利率、汇率、政府负债。资本市场与流动性趋势有较为紧密的关系,但未必与货币供应量关系紧密,中美情况皆如此,如中美M2货币存量增速与资本市场之间的运行历史对比图:

你能找到中美股指与其对应的M2货币供应量增速之间的关系吗?真没有!

如果你还要继续深度思考、寻找其中的逻辑关系,可以思考货币供应对经济的调控之于金融市场的“滞后性”。也就是说,你将货币增速曲线向前“平移”一定时间周期,然后似乎可以看到其对“未来”资本市场的影响逻辑。但“平移时间”应该是多少呢,6个月,12个月?难真定论。

故笔者认为不宜过从紧密解读货币存量与资本市场之间的关系,货币调控只是流动性调控的手段之一,不是唯一。不同经济周期,官方调节流动性的工具不同,会有所侧重。以美国为例,2020至2022年的流动性宽松周期,因为利率已经为零,没有降息空间,故流动性释放就货币供应与政府加大负债双引擎“无底限”注水的方式进行。2022年9月至今,美联储总体较好地表演着紧控货币端流动性阀门,并大幅提高美元利率后维持高利率,看似流动性紧缩力度非常大。实际并非如此,在美联储从利率、货币端紧控流动性阀门的背景下,联邦政府自2022年9月之后开始“低调”持续、海量扩大负债,以人民币计价的美国国债扩张超30万亿。故实际上2022年9月至今,美国流动性“总体”处于“低调”大规模宽松趋势,否则,你认为美股、美国地产泡沫能延续吗?!