下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

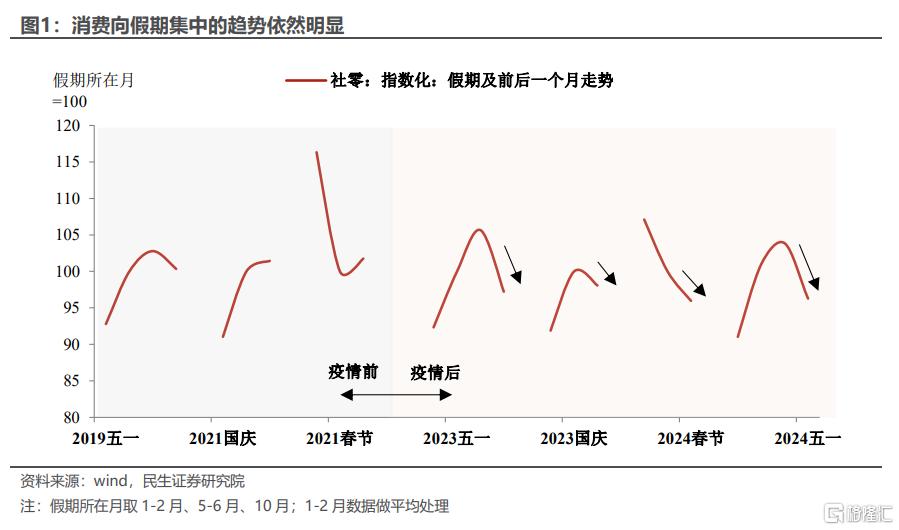

今年的中秋消费有些特殊:一是数据上,3天的假期长度与去年的“双节”无法直接对比,增速数据需要“抽丝剥茧”。二是意义上,在消费不旺、且向假期集中的趋势延续背景下(图1),中秋的消费成色自然成为节后市场检验需求回升重要窗口。这次聚焦“短途”、“性价比”的中秋消费不乏结构亮点,不过整体量价涨幅有限,提振消费政策有待进一步加强,好在地方层面已“初见端倪”。

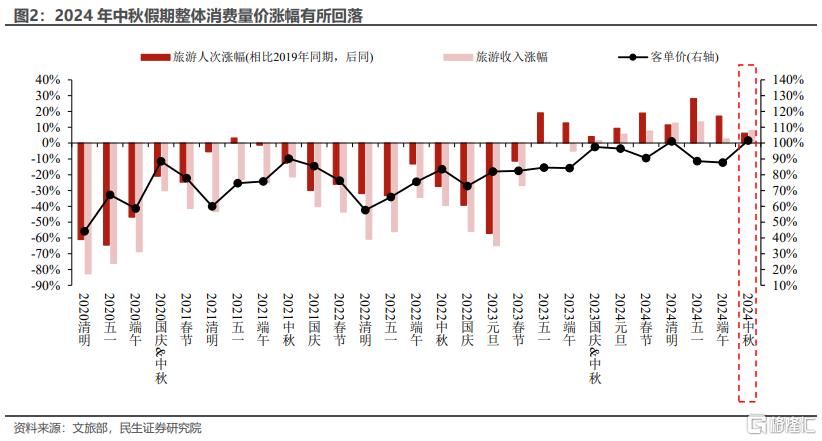

中秋消费能打几星?不及今年五一、端午,但好于2019、2021年同期。横向来看,中秋假期整体的客流及旅游花费相较2019年的增幅不及今年前期的五一、端午,显示消费热度有所回落。但纵向来看,本次中秋客单价修复至469元/人次,高于同为3天假期2019、2021年中秋同期,反映消费仍具“潜力”。

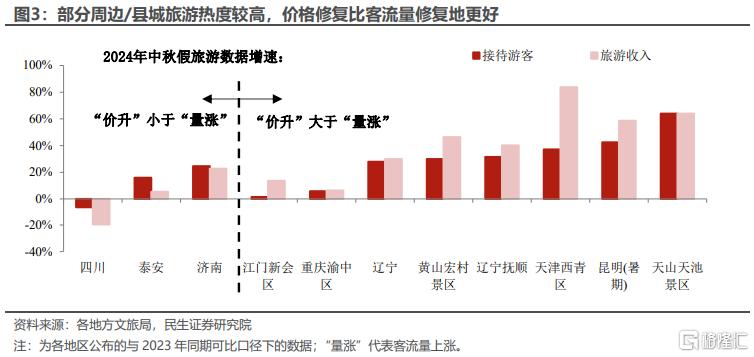

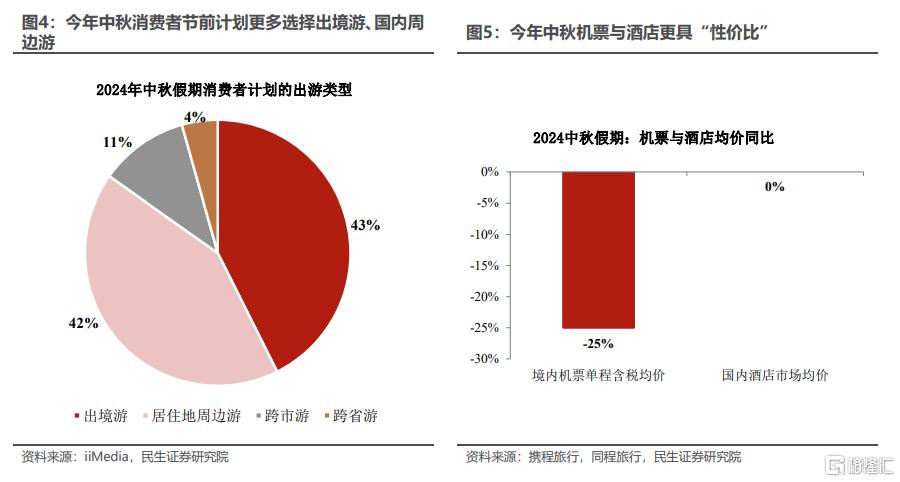

结构上,“出境游”、“短途”、“性价比”是关键词。艾媒咨询调查数据显示,今年中秋消费者出行计划以出境游(43%)、国内周边游(42%)为主。低线城市,乡镇旅游消费不乏亮点,如辽宁抚顺、天津西青、黄山宏村的中秋旅游消费均是“价升”大于“量涨”。同时,实惠的住、行价格为游客节省花费,FlightAI数据显示中秋假期境内机票单程含税均价同比下降约25%;同程旅行数据显示2024中秋假期国内酒店市场价格与去年同期基本持平。

消费“下沉”的背后,是多地加力扩容“两新”政策予以应对。7月末发改委发文,明确进一步加大“两新”支持力度,截至中秋假期前,已有13个省市出台加力政策(图16),包括上海、深圳、天津等上半年社零偏弱的高能级城市,政策内容主要集中在统筹配套国债资金,提高补贴标准,扩大补贴范围。

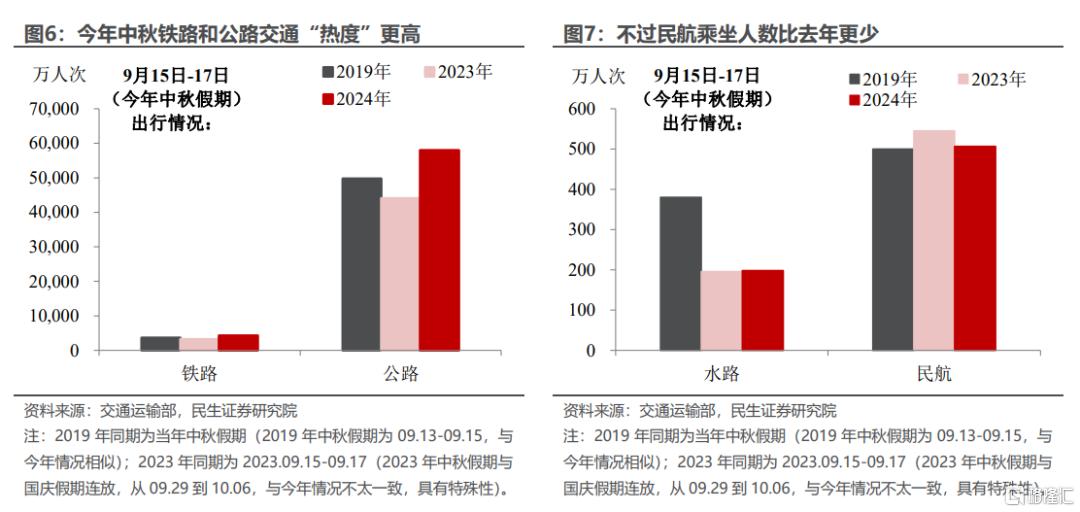

国内出行趋势:“远游不如近郊”。由于节假日日期的“错位”,交通运输部在公布中秋客运量同比数据时,“2023年同期”是以公历为准(非中秋假期期间)、而“2019年同期”是以农历为准(同为中秋假期)。根据交通运输部公布数据来看,铁路和公路交通热度明显比往年更高了,相较之下航空交通的热度却明显不够。

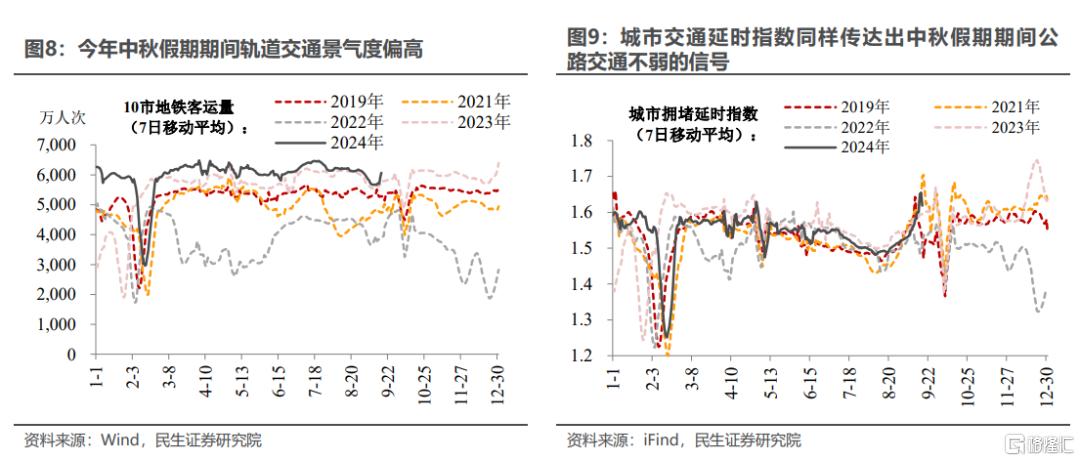

这与中秋期间地铁客运量与城市拥堵延时指数均处于季节性高位、而国内航班执飞班次却与去年公历同期(当时还并非中秋假期期间)相差不大传达出来的信息一致。这也表明出于假期较短、极端天气等因素的考量,居民更倾向于选择市内出行或短途旅行,或许也是为即将到来的的国庆长假腾挪“消费空间”。

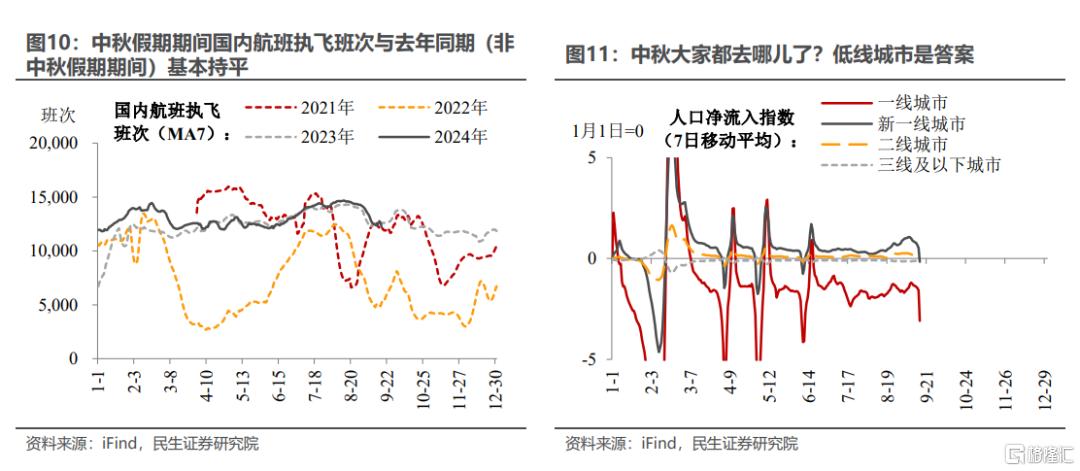

除了出境游,国内“近郊”都去哪儿?低线城市是答案。中秋假期期间,一线及新一线城市净流出人口规模都在大幅上升,而二线及二线以下城市净流入人口却在增加。这说明大多高线城市居民在中秋假期选择了去低线城市。除了出境游,附近的低线城市旅游、或是返乡与家人团聚也是热门选项。

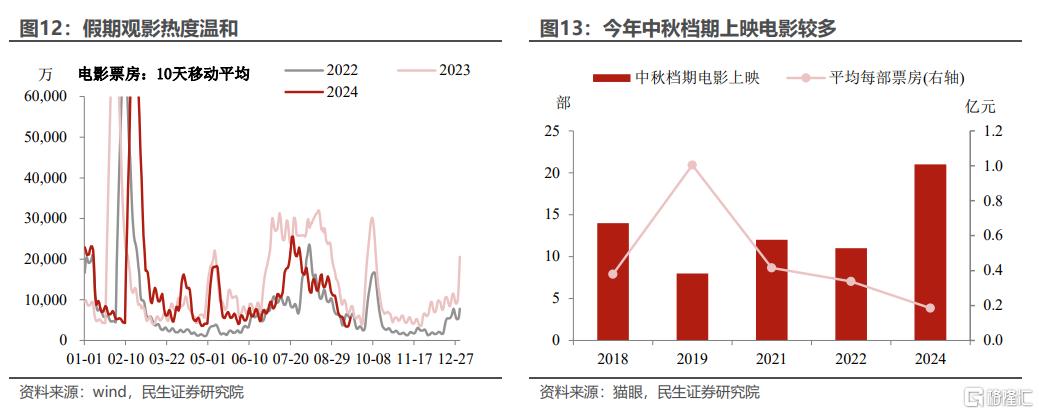

假期电影上映不少,但票房整体不多。据猫眼数据,2024年中秋档期上映多达21部,档期总票房3.89亿元,可比口径下仅好于2022年中秋同期的3.71亿元,距离2021年4.99亿元和疫情前2019年的8.03亿元仍有差距。

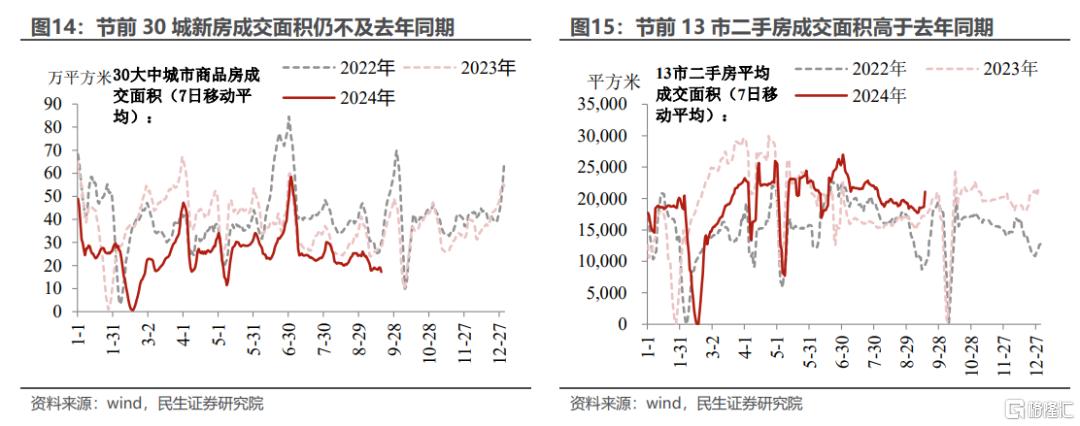

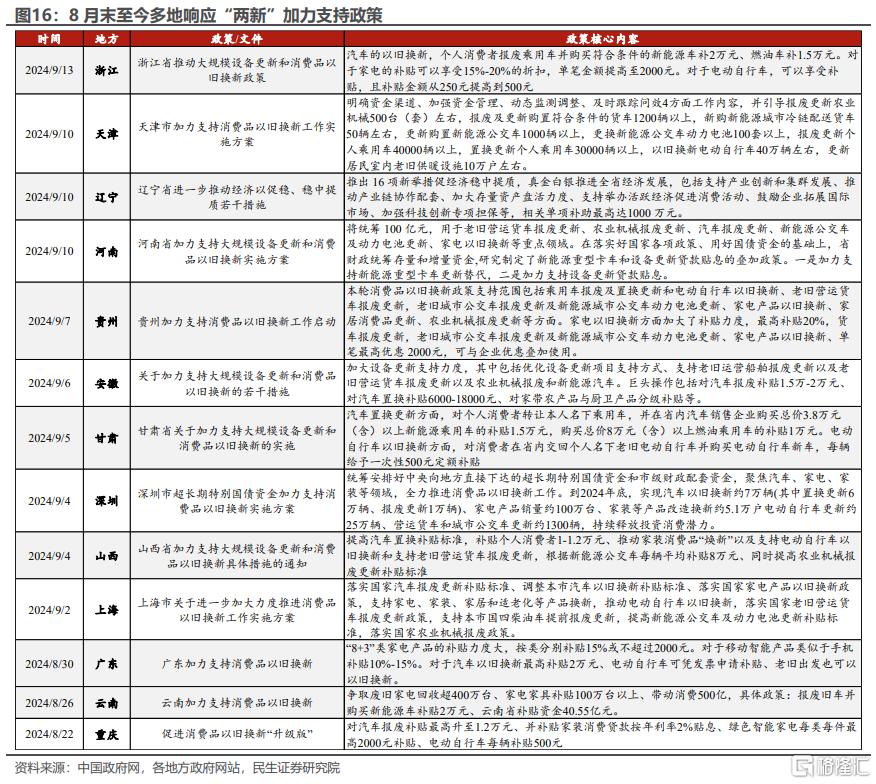

楼市“金九银十”温和开局。进入9月地产销售仍有分化,30城口径新房成交面积同比不及去年同期;而二手房成交相对升温,13市口径二手房成交面积同比持续高于去年同期。居民对于大额消费、按揭的意愿依然谨慎。

风险提示:未来政策不及预期;国内经济形势变化超预期。