下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

Q1 深海何以被点亮?

研究突破+政策提格。1)事件驱动:我国深海研究取得突破性进展,依托自主研发奋斗者号载人潜水器,中国载人深潜已进入世界前列;2)政策驱动:深海科技首入政府工作报告,指向明确、突出科技,与商业航天、低空经济并列;3)股市复盘:2024年低空经济行情始于首入政府工作报告,政策+产业共振下涨幅亮眼,复盘来看,政策端沿国家-地方-具体管理推进,产业端多产品推动商业化进程,产业链端低空装备制造环节成为核心方向。

资料来源:中国政府网,中国自然资源部,金融界,天风证券研究所

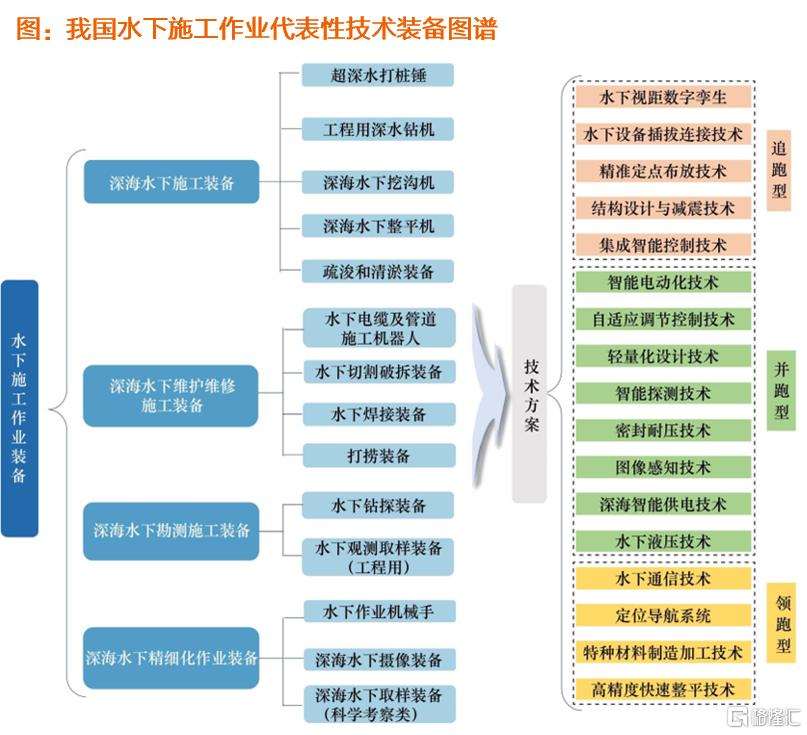

Q2 为什么需要重视装备环节?

深海产业链独特性决定了核心集中于装备制造环节。深海科技产业核心在于设备制造。深海产业链中上游为装备制造,中游为深海资源勘探开发与新基建,下游为产品加工以及运营服务。产业链核心在于装备制造:1)深海环境极端性对装备要求高;2)深海活动高度依赖高技术专用装备;3)深海环境复杂、出海成本高,深海装备市场特征为风险高、定制化、挑战大。

深海潜水器&机器人:探索先行军,应用场景多元。水下机器人军民两用,ROV为水下作业主流。深海潜水器与机器人主要用于深海的观测作业,主要包括HOV、ROV、AUV、AUG。其产业链上游为特种材料、密封件、传感器、锂电池等,中游制造环节3D打印采用较多。据QYResearch数据,2022年海洋机器人UUV市场中,ROV份额占62.83%,AUV占37.17%。

资料来源:艾思数研公众号,天风证券研究所

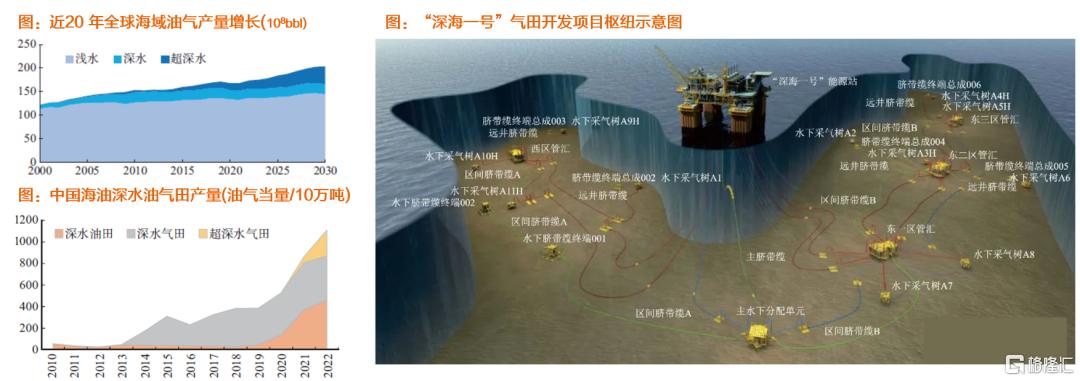

深海油气开发装备:海洋油气为主要增量,浅水走向深水。海洋油气成为我国及全球油气增产量最大来源,全球深水油气田处于超深水快速上产阶段;我国南海石油占总量30%、深水区占70%,我国已形成全海域3000m深水油气开发工程能力体系。浮式生产储卸装置FPSO:集产储卸油为一体的海上浮式大型海上石油生产基地,被称为“海上石油工厂” ,具有抗风浪能力强、适应水深范围广、储/卸油能力大以及可转移、重复使用的优点,广泛适合于远离海岸的深海、浅海海域及边际油田的开发,已成为海上油气田开发的主流生产方式。

资料来源:中国工程科学公众号,《深海水下技术装备发展研究》陈旭光等, 天风证券研究所

资料来源:天然气工业公众号,石油科技论坛杂志公众号,《中国海上气田开发与提高采收率技术》张健等,《深水油气高效开发技术装备发展与展望》张伟,天风证券研究所

深海矿产开采装备:战略资源丰富,环保考量商业化暂缓。深海采矿主要目标是战略性新能源金属镍钴锰,储量较大,目前部分企业如TMC已具备准商业化技术能力,但受到生态环境考量与国际法律空缺阻碍。我国靠近矿产区+技术达国际前沿+承包合同全球最多,商业开采限制放开后有望快速发展。

资料来源:《深海重要矿产资源开发研究进展》李鑫海,天风证券研究所

海工装备:全球周期回暖,国内达千亿市场。海工装备利用率、订单总额、装备价格回到/超过十年顶峰,大规模超深水油气加快推进,24年全球海工装备订单215艘共272亿美元,其中浮式开发装备21艘约174亿美元;全球超50%生产平台由中国建造,合同从船体、模块建造过渡到EPC总包,2030年国内规模有望达1900亿元。2024年,中国累计承接106艘海工装备订单,总合同金额约116亿美元,占全球订单总量的42.6%,继续位居全球第一。海工装备产业链条长,利润分布于上游重要零部件和下游油服。据前瞻产业研究院的数据,上游较为核心的零部件,如防腐涂料、锚泊系统以及钻采系统的毛利水平相对较高,代表性上市公司毛利率最高可达40%,中游生产平台环节附加值、毛利率水平较低,下游海洋油气服务的公司毛利率在30-40%之间,毛利率水平较高。

资料来源:海事早知道公众号,天风证券研究所

资料来源:中商产业研究院公众号,海洋频道公众号,前瞻产业研究院,中国船舶工业协会,中国海洋工程年报,天风证券研究所

资料来源:智研咨询公众号,海洋频道公众号,前瞻产业研究院,天风证券研究所

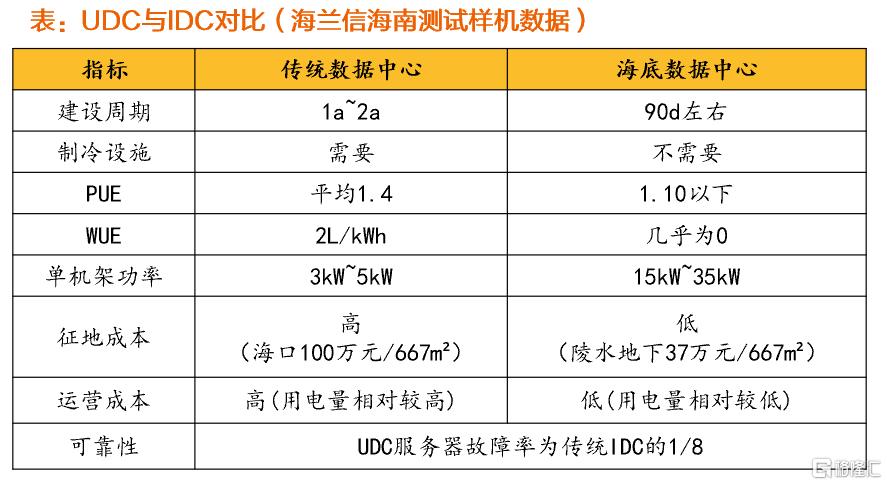

深海新基建:海底数据中心国内商业化进展有待持续验证,海上风电在政策+技术推动下向深向远。海底数据中心UDC优势在于:1)低能耗、低成本、低时延:利用海水冷却,单舱PUE低于1.10;25MW的典型规模下综合成本比陆上有29%的优势,运维成本有22%的优势;靠近沿海发达城市,延时低;2)高算力、高可靠性、高安全性:单机柜功率15kW~35kW,相比传统陆上IDC功率密度提高5倍~7倍;舱内充满惰性气体,恒温恒湿,无氧无尘,隔绝了氧气和水蒸气的腐蚀,故障率仅为陆上的1/8,可靠性强。海上风电:政策+技术推动向深、向远。中国可开发的深远海风电资源超过1200GW,是近海的3-4倍。

资料来源:《海底数据中心产业发展研究》绳雯,海兰云UDC公众号,天风证券研究所

Q3 我们应该怎样预期深海产业?

我们测算2030年深海科技主要环节市场规模有望达到9212亿人民币元,2025-2030年CAGR11.4%,考虑其他未计算的辅助装备/维护/后市场等环节,深海产业有望成为万亿级产业。预计2025年水下无人机/海油海工装备/深海采矿/海底数据中心/漂浮式风电市场规模分别约为32/609/32/18/55亿美元,2030年分别达到53/713/153/39/322亿美元,2025-30年CAGR分别为10%/3%/37%/17%/42%。

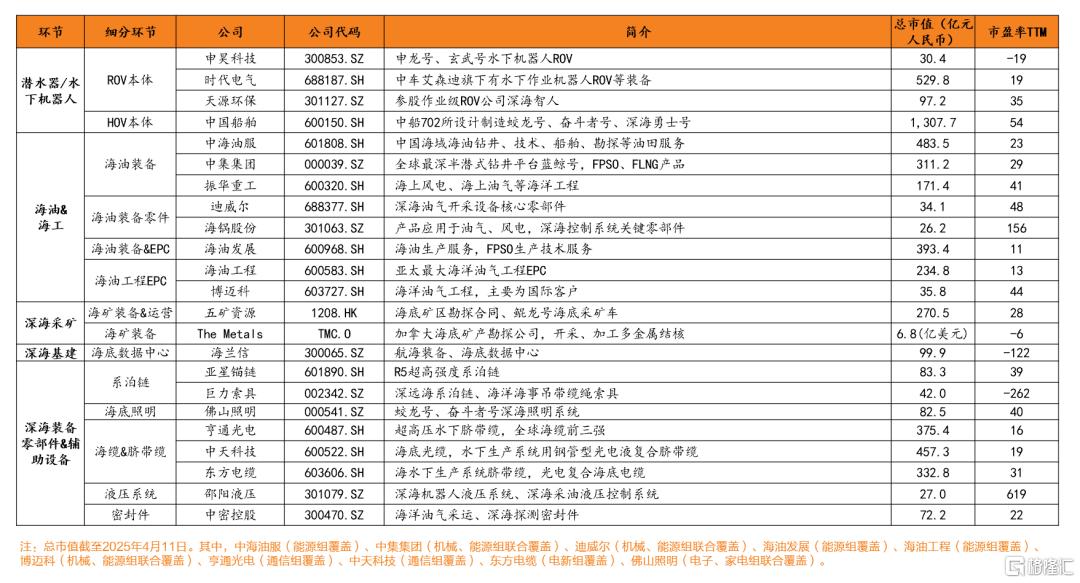

商业化进展来看,我们认为深水油气>水下无人机>远海风电>海底数据中心=深海采矿,建议关注政策+商业化共振下有望进入快车道的环节及标的:

1)深海潜水器&机器人:ROV领域的申昊科技、时代电气、天源环保,HOV领域的中国船舶;

2)海油&海工:海油海工装备领域的中海油服(能源组覆盖)、中集集团(机械、能源组联合覆盖)、振华重工,零部件环节的迪威尔(机械、能源组联合覆盖)、海锅股份,海油海工EPC领域的海油发展(能源组覆盖)、海油工程(能源组覆盖)、博迈科(机械、能源组联合覆盖);

3)深海采矿:具备勘探合同、采矿装备的五矿资源、TMC;

4)深海基建:海底数据中心环节的海兰信;

5)零部件&辅助设备:系泊链&索具环节的亚星锚链、巨力索具,海缆&脐带缆环节的亨通光电(通信组覆盖)、中天科技(通信组覆盖)、东方电缆(电新组覆盖),其他零部件环节如照明系统佛山照明(电子、家电组联合覆盖)、液压系统邵阳液压、密封件中密控股。

资料来源:艾思数研公众号, QYResearch公众号,科尔尼管理咨询公众号,信锚网CEEEMall公众号,Verified Market Report,Precedence Research,迪威尔公告,博睿产研等,天风证券研究所测算

相关标的梳理:

资料来源:Wind,各公司官网及公告等,天风证券研究所

风险提示:国内支持政策不及预期、技术进步不及预期、国际技术贸易摩擦、国际环保组织运动导致政策不及预期

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。