下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨晚,“徽酒一哥”古井贡酒公布了最新财报,其在2024年及2025年一季度均实现营收、净利润两位数增长,但对比2023年,增长步伐放缓态势明显。

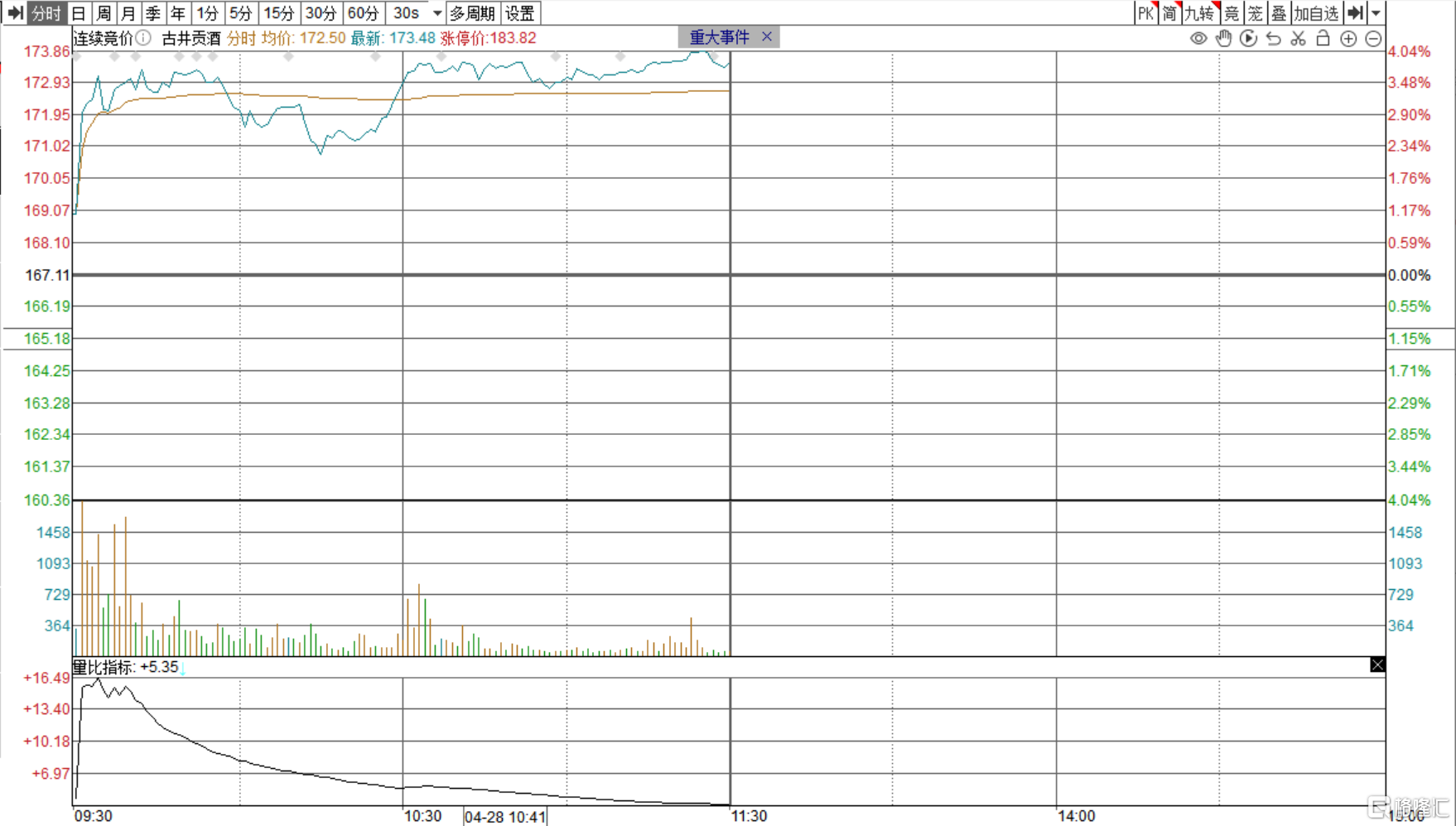

此外,公司抛出总额26.43亿元的现金分红方案,拟向全体股东每10股派发50元(含税)。受这一利好消息影响,公司股价今日上涨近4%,截止发稿,报173.47元,总市值为917亿元。

营收、净利润双增长,但明显“降速”

报告显示,2024年古井贡酒的经营稳健。全年营业收入同比增长16.41%至235.78亿元;归属于上市公司股东的净利润达到55.17亿元,同比增幅高达20.22%;此外,经营活动产生的现金流量净额为47.28亿元,较之前同比上升了5.15%。

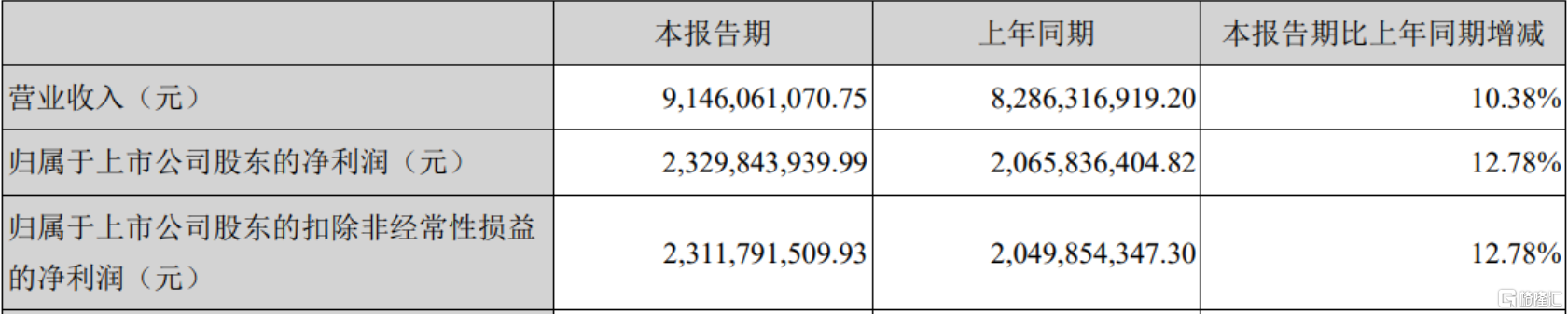

步入2025年,古井贡酒的良好发展势头得以延续。今年一季度,其营业收入达91.46亿元,实现10.38%的增幅;归属于上市公司股东的净利润为23.3亿元,同比增长12.78%。

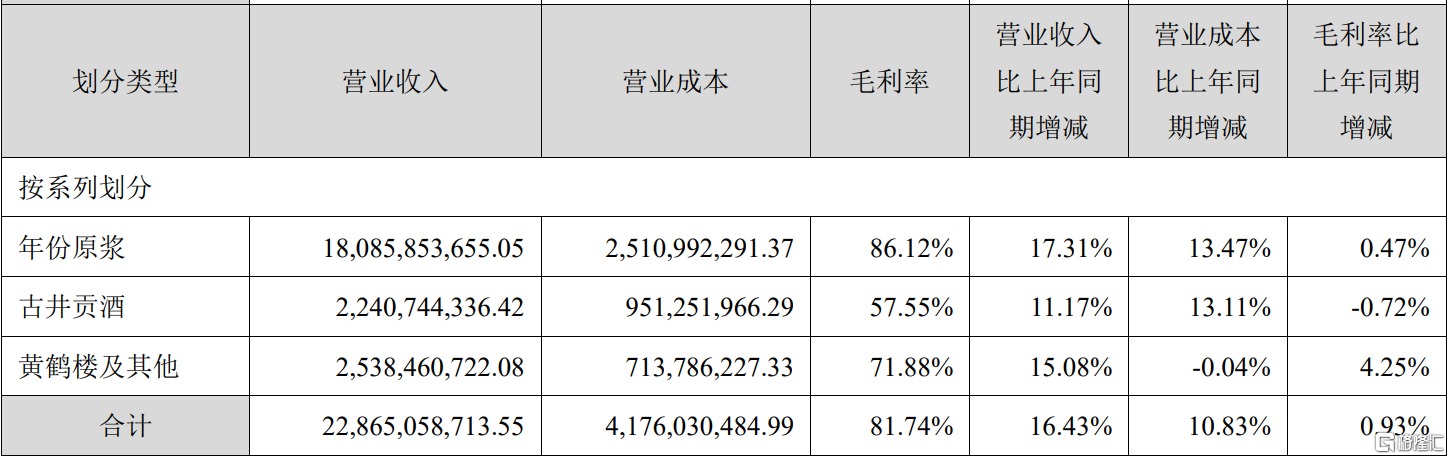

按产品系列来看,年份原浆系列产品是古今贡酒的核心产品,2024年该业务实现营收180.86亿元,同比增长17.31%,毛利率为86.12%。

此外,古井贡酒系列产品实现营收22.41亿元,同比增长11.17%,毛利率为57.55%;而黄鹤楼及其他产品实现营收25.38亿元,同比增长15.08%,毛利率71.88%。

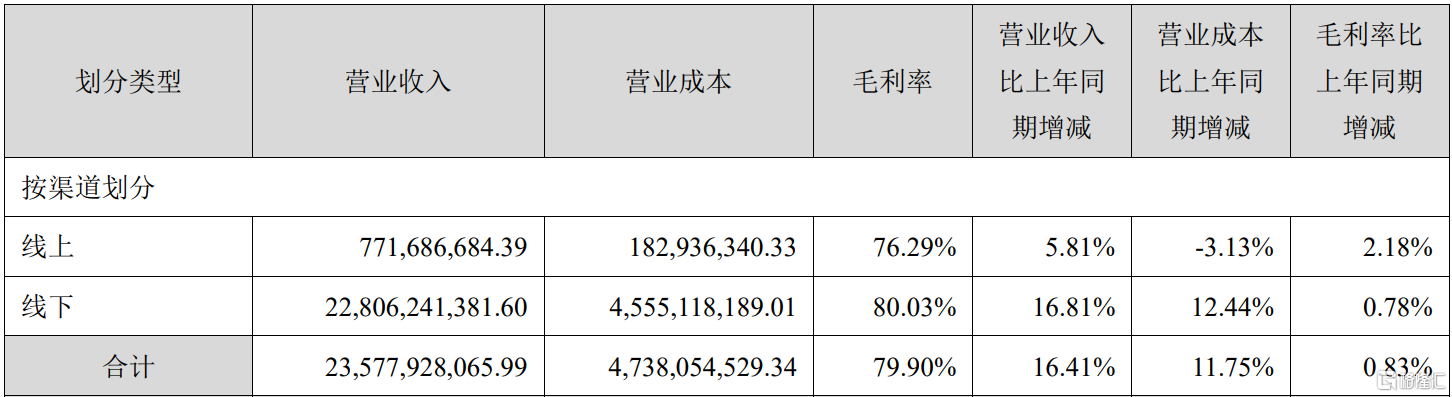

按渠道来看,线下渠道为古井贡酒主要收入来源渠道,2024年营收为228.06亿元,同比增长16.81%;线上渠道营收为7.72亿元,同比增长5.81%。

不过,尽管业绩呈现两位数增长,但古井贡酒仍未能实现其2024年的目标。

在2023年的财报中,古井贡酒计划2024年实现营业收入244.50亿元,较上年增长20.72%;计划实现利润总额79.50亿元,较上年增长25.55%。

而对于2025年的经营目标,古井贡酒并未在年报中披露,给市场留下悬念。

值得注意的是,与2023 年21.18%的营收增速、46.01%的净利润增速相比,古井贡酒去年的增长步伐明显放缓,折射出行业调整期的严峻挑战。

头部酒企增速放缓

当前,白酒行业正经历周期性调整,面临产量持续下行、库存高企承压、消费需求疲软等多重考验。在此背景下,头部酒企们即使仍保持一定的增长,但增速明显放缓。

近年来,五粮液始终保持营收、净利润双位数增长的强劲势头。尽管2024年其依旧实现营收与净利润双增长,但其增长步伐已悄然迈入个位数区间。2024年年报显示,五粮液实现营业收入891.75亿元,同比增幅7.09%;归母净利润达318.53亿元,同比增长5.44%。

泸州老窖亦面临增速滑落压力。其2024年财报显示,全年营收311.96亿元,同比增长3.19%;归母净利润为134.73亿元,同比仅增长1.71%,较2023年20.34%的营收增速与27.79%的净利润增速显著放缓。

展望后市,开源证券认为,板块底层逻辑是基本面确认底部区间,白酒需求已至低点,从产业需求变化、供给收缩、酒企业绩节奏等角度分析,白酒行业基本处于自身周期底部位置,后续大概率平稳上行,建议积极布局。

国盛证券指出,2025年年初以来,白酒动销逐步筑底且场景延续分化,短期五一黄金叠加2025年“双春年”催化,白酒宴席销售有望同比改善。在需求侧筑底企稳+供给侧强化内功+报表侧逐步释压三方面因素共振下,白酒板块基本面改善压力逐步释放,同时叠加预期与估值低位,强化内需催化下防御属性与配置价值进一步凸显,建议布局中长期基本面稳健、短期动销良性且与报表较为匹配的龙头酒企。