下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

临近五一小长假,再加上外围关税问题有所缓和,主力护盘的力度在减小,然而上方缺口并未补掉,仔细看创业板指数和深证成指这两大指数根本就没有去补缺口,仅仅只是在横盘“等待”信号!市场赚钱效应有所回落,消费板块部分个股开始A字型下杀,科技股有所拉升但是力度较差,市场五一节前有点消极怠工了。当前外部风险未消,指数仍处在国家队控盘的特殊时期,预计继续小幅震荡的概率较大。

骑牛看熊发现对于提振消费,近期地方也正在积极推动《提振消费专项行动方案》的落地,研究实施提振消费专项行动等工作;主要涉及推动城乡居民增收、落实以旧换新政策、挖掘新的消费增长点、培育新型消费等,在外需承压背景下,充分发挥消费稳增长的作用。近期全球市场剧变,消费者服务指数振幅提升、走势回落,旅游、酒店板块回调。从数据来看,一季度出游人次17.94亿,同比增长26.4%;国内居民出游总花费1.80万亿元,同比增长18.6%,国内出游整体保持稳定增长态势,入出境游方面近期再迎中马免签延长及中阿免签的利好,复活节假期大批港澳居民利用假期“北上”旅游消费。

三大指数开盘涨跌不一,两市开盘红盘个股千余只,题材板块方面钢铁、PEEK材料、风电设备等板块表现较强,房产服务、林业、数字媒体等板块表现较差。跨境电商概念股持续活跃,东贝集团4连板,宁波联合涨停,南山控股、普路通等超10股涨超5%,,国务院同意在海南全岛和秦皇岛等15个城市(地区)设立跨境电子商务综合试验区。同时,撤销在海口市、三亚市、阿拉山口市设立的跨境电子商务综合试验区。

电力板块反复活跃,华银电力走出3连板,华电辽能2连板,华电能源、三峡水利触及涨停,西昌电力、京能电力等跟涨,4月全社会用电量同比增速有望延续回升势头,增速区间或在4.5%至5.5%之间。算力概念股逆势反弹,大位科技、鸿博股份涨停,宏景科技、恒润股份等多股涨超5%,全球首个商用智算昇腾超节点在中国电信粤港澳大湾区(韶关)算力集群正式商用上线。

PEEK概念震荡回升,新瀚新材涨超16%,肯特股份、中研股份等跟涨,随着人形机器人迎来量产元年,上游核心化工新材料也将从中持续受益,其中包括高端工程塑料包含聚醚醚酮(PEEK)、聚酰胺(PA)、聚苯硫醚(PPS)、液晶聚合物(LCP)、热塑性弹性体(TPE)和超高分子量聚乙烯(UHMW-PE)等。创新药概念探底回升,博瑞医药涨超10%,创出4年多新高,诺思兰德、艾迪药业等涨幅靠前,据医药魔方与清华大学联合发布的一项研究报告,2024年国内创新药License-out共完成94笔交易,总金额高达519亿美元,同比增长26%。

大盘:

创业板:

【大盘预判】

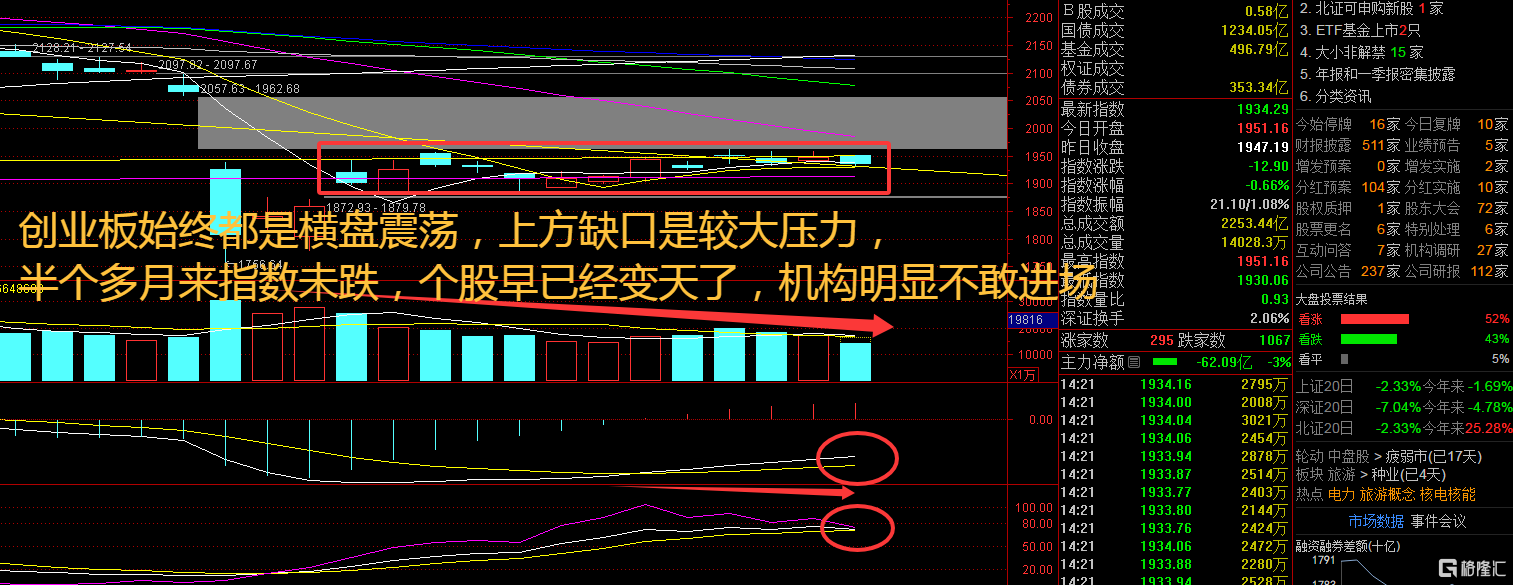

上证指数周一出现极弱行情,五一临近消费连续大跌,给人一种节前资金离场收割的感觉。3月份规模以上工业企业利润总额累计同比0.8%,前值-0.3%。工业企业利润当月同比及累计同比均由负转正,高技术以及装备制造的支撑明显。结合一季度数据看,一季度整体经济数据表现较好,是前期政策效果的体现,这对指数的盈利端形成支撑。目前指数仍处在国家队控盘的节奏内,指数下游托底力量支撑,上行则受风险偏好不足的压力,呈现窄幅震荡的走势,预计这种走势在短期内仍将维持。短期内参与价值不大,观望为宜。接下来注意上证指数能否在3280点之上稳住。

创业板指数周一低开低走,题材板块已经失去了“灵魂”,高位股的杀跌说明资金再度开始谨慎,低位股补涨标的未出新龙头。美联储官员讲话提振降息预期,投资者押注降息可以比之前预料的更早到来,美股和美债价格齐涨,美元回落,原油和黄金随之反弹。特朗普表示可能对中方实行分级关税,这种迫于国内资本市场压力而反复变化,随时变卦的做法,令投资者十分烦躁,稳健投资者可等待稳定后再行参与。接下来注意创业板指数能否在1920点之上稳住。

【淘金计划】

如果国内增量政策超预期,市场或将由基本面预期主导进一步的回升;而如果外部风险加剧或一季报业绩低于预期,则市场短期将面临震荡整固的压力。行业方面,考虑到外部风险的反复以及重要会议的临近,短期可关注:(1)外部不确定性抬升稳内需诉求下,消费板块的政策博弈性机会;(2)国产替代、自主可控将获进一步推进下,TMT 板块的主题性投资机会;(3)股息率较高或现金流较为稳定,具备防御属性的红利板块和公用事业行业。

题材板块中的海洋经济、汽车服务、多元金融等概念是资金净流入的主要参与板块,酒店餐饮、旅游、种业等概念是资金净流出相对较大的板块。骑牛看熊发现旅游消费景气度整体呈现持续修复趋势。临近五一假期,交通运输部预测,五一期间日均跨区域人员流动量将超2.7亿人次,在“请4休11”拼假策略带动下,携程跨市住宿订单占比已突破80%,县域市场高星酒店消费反超高线城市,入境游订单同比激增173%。

考虑到当前全球市场的新形势有望继续倒逼政策发力促消费扩内需,我们建议优先关注受各地促进文旅发展政策直接利好的景区板块、OTA板块,关注可能获得政策支持的会展、人力资源和教育等顺周期板块。

大众品必选属性较强,关注度有望持续提升。回顾2018 年,大众品作为必选消费其需求具有韧性,全年业绩保持平稳增长,配置价值彰显。我们判断今年短期内大豆、玉米等原材料价格有所承压,但进口源多元化能够有效平滑成本波动,对企业成本端影响有限。此外,我们认为随着促进消费政策和提升居民收入等政策加码,居民收入和信心的逐步恢复,大众品的关注度有望持续提升。

白酒自身调整已在途,政策加码下估值或先行。2018-2019 年,白酒行业经历了一轮由旺转衰再转旺的小周期,最终白酒行业凭借自身深厚的安全垫和对上下游较强的掌控力,克服了下行压力,重回上行周期。今年以来,各大酒业持续加强终端动销、减缓库存压力,销售节奏整体保持平稳。目前行业估值处于近年来较低位置,随着消费刺激政策不断加码,白酒需求有望持续回升,估值或将率先恢复。

当前内需配置价值彰显,关注财报催化带来的机会,新消费首推零食,传统消费优选业绩见底有望向上标的。我们维持此前强调的“在内需避风港钓鱼”观点,并强调该阶段应该重点布局行业龙头个股;白酒板块2025 年或为新旧周期转换年,关注基本面业绩较好或公司改革有望见成效的龙头标的;大众品短期关注零食公司或在山姆等会员店上架新品的投资机会,啤酒饮料旺季备货、零售变革大年和成本周期带来的食饮投资机会。