下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年和2025年一季度财报已相继公布,光伏行业仍处在普遍亏损中。然而,令人欣慰的是,大部分逆变器企业却能维持盈利。

华夏能源网注意到,2024年逆变器行业普遍盈利下滑,8家主要逆变器企业中,有5家盈利大幅下滑。不过,只有固德威1家亏损,逆变器行业整体仍是盈利。

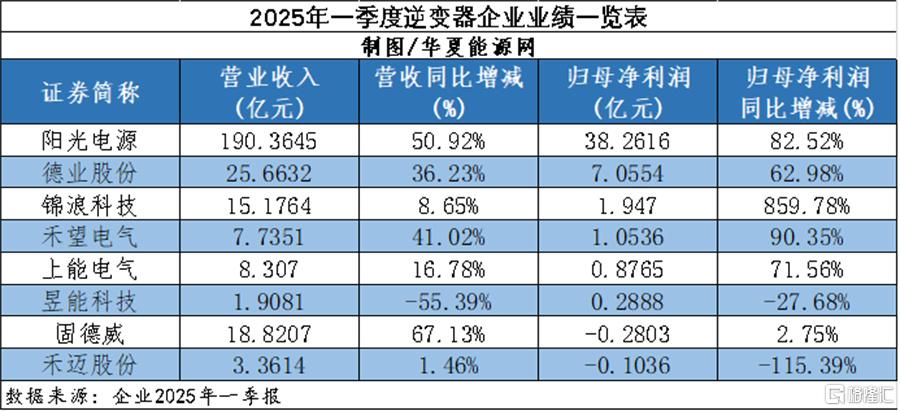

而到2025年一季度,逆变器企业中,有5家企业盈利同比增幅超60%。行业明显变热,呈现营收、净利的双增长。最突出者,归母净利润同比增幅高达八倍。但亏损企业也扩大到2家,还有一家营收同比下降55%。

业绩变化的背后,透露出逆变器市场哪些趋势?今年逆变器上市公司能否实现业绩稳定增长?

2024年,毛利率普遍下滑

2024年,逆变器企业中,除上能电气(SZ:300827)、德业股份(SH:605117)、阳光电源(SZ:300274)实现归母净利润同比增长外,其他企业基本都是同比下降。

阳光电源归母净利润110亿元,同比增长17%,是行业中盈利额最高的企业;德业股份归母净利润29.52亿元,同比增长65%;上能电气归母净利润4.19亿元,同比增长46.49%。

业绩下滑的企业中,锦浪科技(SZ:300763)、禾望电气(SH:603063)归母净利润同比降幅分别为11%和12%,禾迈股份(SH:688032)和昱能股份(SH:688348)归母净利润分别下降32%和35%,归母净利润降幅最大的是固德威(SH:688390),同比下降107.25%。

总体来说,利润普遍下降是2024年逆变器行业的真实写照。

利润下降的原因有很多,包括库存积压、产能集中释放带来的供应过剩,技术迭代抬高成本,以及美国IRA法案、欧盟碳关税限制下海外市场壁垒升高等。

固德威就表示,主要是受海外库存等因素影响,使得境外较高毛利率的逆变器及电池销售收入的下降金额,多于境内较低毛利率的户用光伏系统等销售收入的增加金额,导致总体销售毛利较大减少。

2024年,固德威总营收的近四成(26.79亿元)来自光伏并网逆变器和光伏储能逆变器业务。这两项业务营收和毛利率均同比大幅下滑,其中光伏并网逆变器营收同比下降22.5%,毛利率下降9.65%;光伏储能逆变器营收更是同比下降70.53%,毛利率也下降6.11%。

2024年,锦浪科技的并网逆变器营收也比上年减少了2.72亿元,营收占比同比下降近10个百分点,降至56.96%。该板块毛利率也下降近3个百分点至18.68%。

锦浪科技表示,公司逆变器板块营收规模与上年相比小幅减少,主要系受客户新增需求下降影响。为保持市场竞争力,公司对逆变器产品的定价策略进行调整,进而导致利润减少。

尽管多家企业逆变器毛利率下滑,但基本都保持在18%以上,比如锦浪科技并网逆变器毛利率18.68%,储能逆变器毛利率27.48%;固德威光伏并网逆变器19.78%,储能逆变器更是高达49.72%。

这也使得2024年逆变器企业虽然业绩有所下滑,但整体盈利依然不错。归母净利润方面,锦浪科技6.91亿元,禾望4.41亿元、上能4.19亿元、禾迈3.47亿元、昱能1.42亿元,只有固德威亏损6181万元。

2025年,抢装潮带来业绩反转

2025年一到,逆变器行业增速明显变猛。

一季度,阳光电源、锦浪科技、禾望电气、上能电气以及固德威均是营收、归母净利润同比增长。阳光电源归母净利润38.26亿元、同比增长82.52%,继续稳坐逆变器老大宝座;德业股份、锦浪科技、禾望电气、上能电气分别实现归母净利润7.06亿元、1.95亿元、1.05亿元、0.88亿元,这几家净利润同比增幅基本都在60%以上。增幅最大的是锦浪科技,净利润同比增长859.78%。

但也有企业业绩下滑甚至亏损。如昱能科技归母净利润0.29亿元,同比下滑约28%。禾迈归母净利润亏损1036万元,同比下滑115%,成为盈利下滑幅度最大的逆变器企业。固德威则继续以亏损2803万元成亏损额最高的逆变器企业。

华夏能源网注意到,逆变器企业一季度的业绩反转,主要受益于两大因素:

第一个,也是最主要的因素,是受到今年春天这场以“430”、“531”为节点的光伏抢装潮的推动。

2025年一季度,我国光伏新增装机59.71GW,同比增长30.5%。其中,3月单月光伏新增装机就达20.24GW。光伏装机量的飙升,使得逆变器市场需求猛增。自年初起,逆变器价格便呈上扬态势,短短数月,部分型号价格涨幅达10%-20%。价格上涨有力推动了逆变器企业在一季度的盈利增长。

第二个因素,是逆变器行业受到海外市场需求增长拉动。

一季度逆变器行业出口回暖,印巴、中东等市场成为重要的出口目的地。同时,光伏装机需求持续增长,也推动了光伏逆变器在欧洲、北美等海外市场的发展。根据Wind提供的最新数据,2025年一季度,中国逆变器出口金额累计值达到16.9948亿美元,同比增长5.3394%。

海外市场,龙头业绩稳增的“秘诀”

值得注意的是,阳光电源、德业股份、上能电气这3家企业,无论是行业普遍下滑的2024年,还是行业回升的2025年,均保持了稳定增长。

对比今年固德威、禾迈的亏损以及昱能的营收下滑,逆变器企业的业绩分化愈发明显,龙头呈现“强者恒强”趋势。

那么,阳光电源、德业股份、上能电气这三家企业做对了什么?

这3家逆变器龙头共同的特点是积极布局海外市场。海外市场不仅意味着规模更大的市场份额,还有着远高于国内的毛利率。如2024年德业股份、阳光电源、上能电气的海外市场平均毛利率分别为44.39%、40.29%、32.74%,远高于国内的24.41%、20.91%、19.76%。

具体来看,德业股份七成营收来自海外市场,其出口地除传统的德国,其他如巴基斯坦、巴西、乌克兰、印度等都属新兴市场。德业表示,公司聚焦海外市场,深入研究当地电网特点、用电需求,推出本土化、引领市场的新产品;同时在东南亚、欧洲、非洲设立售后服务中心或仓储中心,提供本土化深度技术支持。

阳光电源业绩增长也得益于海外市场。尤为值得一提的是,阳光电源2024年投入研发费用31.6亿元,发布了多个新产品,包括为迎接欧洲乃至全球各地快速发展的阳台光伏和家庭绿电应用场景,重磅发布的首个微型逆变器系列产品。同时,阳光电源的全球服务网点增长至520+个。

上能电气表示,2024年净利润增加主要系公司海外光储业务快速增长所致。

2024年,上能电气海外营收11.64亿元,比2023年增加了约4.74亿元,海外营收占比上升10个百分点,达到24.38%。

关于2024年海外市场收入的增长,上能电气认为,主要得益于北美和欧洲市场的渠道扩张。其中,北美市场贡献了海外收入的73%,欧洲市场贡献了17%。公司通过加强本地化运营和服务网络建设,提升了市场竞争力。目前上能电气已完成欧洲、印度、中东、非洲、南美、东南亚、中亚、美国等全球主要光储市场的布局。

上能电气表示:2025年将继续加强一带一路沿线新兴市场的开拓,分散单一国家政策波动带来的风险。重点聚焦中东市场、一带一路沿线新兴市场的供应链和售后服务网络建设。

(转载请标明出处,文章来源:华夏能源网)