下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

周四,国产“芯片一哥”中芯国际公布业绩。

在晶圆销量稳健增长下,中芯国际Q1营收、利润双增,不过Q2谨慎的业绩展望则令人失望。

今日收盘,中芯国际A股跌0.57%报89.98元,总市值7185.59亿元;H股收跌2.27%报45.15港元。

净利润暴增166.5%

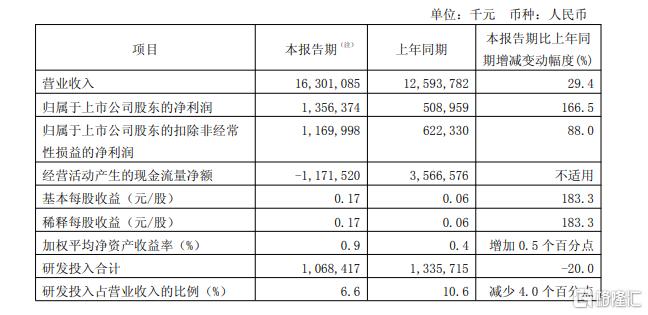

财报显示,中芯国际一季度营业收入163.01亿元,同比增长29.4%,环比增长1.8%。

净利润为13.56亿元,同比增长166.5%。基本每股收益为0.17元/股,上年同期为0.06元/股,增长183.3%。

毛利率为22.5%,环比大致持平;产能利用率上升至 89.6%,环比增长4.1个百分点。

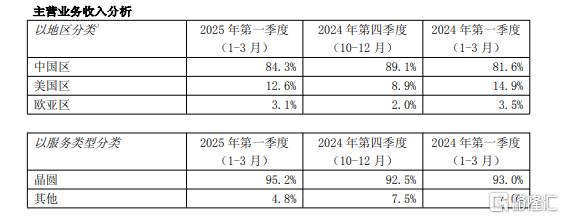

分地区来看,今年一季度,中国区市场仍是公司的主要收入来源,占比84.3%,但环比有所下降。

而美国区占比为12.6%,较上季度的8.9%有所上升;欧亚区也从上季度的2%上升至3.1%。

公司的核心业务——晶圆业务占比95.2%。

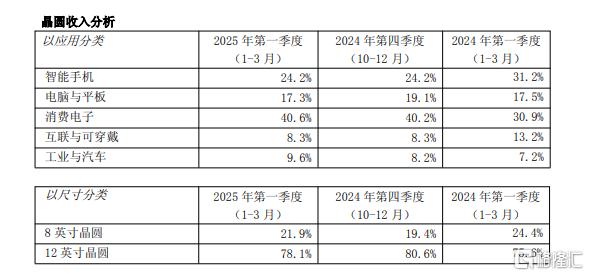

在晶圆收入中,以终端应用分类来看,消费电子占比最高达40.6%,上季度为40.2%,较去年同期的30.9%大幅提升。

智能手机应用占比24.2%,与上季度持平,但较去年同期的31.2%明显下降。

电脑与平板占比17.3%,较上季度的19.1%下降;工业与汽车领域占比达9.6%,环比和同比均有所提升;互联网与可穿戴占比8.3%,与上季度持平。

以尺寸分类来看,8英寸晶圆占比21.9%,12英寸晶圆收入占比为78.1%。

数据还显示,中芯国际一季度销售晶圆229.2万片(8英寸等效),环比增长15.1%,同比增长27.7%。

Q2收入预计下降

虽然Q1业绩表现亮眼,不过Q2展望却有些谨慎。

中芯国际预计,二季度收入环比下降4%至6%,毛利率指引为18%至20%。

公司表示,下半年是机遇与挑战并存。公司会提升应变和抵抗风险的能力,最主要还是保持定力,做好本业,做好当下。

今年来,特朗普“翻手为云覆手为雨”的政策搅动下,全球金融市场波涛汹涌。

而芯片、半导体,一直被美国视作对中国的重要筹码。

不过没想到的是,美国的芯片管制却反倒促进了本土国产替代化。

最近,英伟达黄仁勋发声称,中国AI市场将达500亿美元,错过将是美国的“巨大损失”。

他强调,向中国销售 AI 芯片不仅能带来收入和税收,还能在美国创造大量就业机会。

AMD苏姿丰也表示,中国是“巨大机遇” ,警告美国芯片管制不宜过严。

眼下,特朗普拟将修改美国AI芯片出口规则。

据最新消息,特朗普政府计划取消拜登时代的人工智能芯片限制。

美国商务部发言人称,将用一个简单得多的规则来取代它,这个规则将释放美国的创新能力,并确保美国在人工智能领域的主导地位。

不过,光大证券此前就曾指出,中美持续性高关税将推动半导体国产替代加速。

关税政策为模拟、射频、存储、CPU等芯片厂商带来结构性机会。

该行指出,中国关税反制将抬升美系IDM厂商成本,国产芯片厂商有望获得更多市场份额;晶圆代工厂国产替代加速,成熟制程需求有望提升,利好华虹半导体和中芯国际。