下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

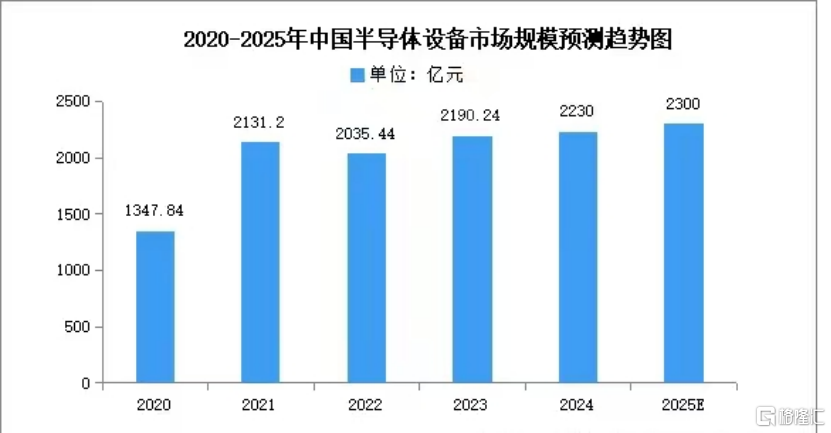

2025年中国半导体产业复苏超预期,结构性增长动能强劲。据中商产业研究院分析师预测,中国半导体设备市场规模2025年预计达到2300亿元,平均年化复合增速达11.31%,正日渐成为全球第一大半导体设备市场。与此同时,AI芯片、汽车电子等新兴产业的崛起,为半导体的行业未来注入了新的增长动力。

数据来源:中商产业研究院整理

今日(5月9日),半导体板块迎来调整,中证半导体产业指数成分股多数下跌,江化微、天岳先进、中芯国际、和林微纳、中科飞测等股票跟跌。$半导体产业ETF(159582) 盘中交易溢价,拉长时间看,截至5月8日,半导体产业ETF近1年累计涨幅超42%。

半导体产业扶持政策进入密集落地期。此前,财政部宣布将集成电路企业研发费用加计扣除比例从100%提高至120%,同时国家大基金三期(规模超3000亿元)重点投向设备、材料等环节,以期能实现高端科技领域的国产自主可控化。目前,中国设备企业在成熟制程领域的交付周期已大幅缩短至6个月,这种效率优势在28nm及以上制程市场尤为明显。

以北方华创为例,这家中国最大的半导体设备制造商近期以16.9亿元战略入股晶盛机电,并计划通过二期集成电路装备基金加速产业链整合。其并购逻辑清晰指向平台化发展——通过吸收涂布、离子注入等细分领域技术,构建覆盖沉积、刻蚀、清洗等全流程的设备供应能力。随着顶级企业竞相拓宽产品线、扩大运营规模,北方华创的举措可能为更多相关的并购提供思路。值得一提的是,在2025年披露Q1业绩报告的十多家半导体产业链企业中,北方华创表现十分优秀。该公司第一季度实现营业收入82.06亿元,同比增长37.9%;归母净利润15.81亿元,同比大幅增长38.8%;扣非净利润15.7亿元,同比增长44.75%;基本每股收益2.9613元,同比增长37.89%。

资料来源:同花顺

除了北方华创以外,当前国内还是有很多优质的半导体企业,以下相关标的仅供参考。

韦尔股份:CIS芯片市场的重要玩家,手机CIS市占率达30%,车载CIS市占率超过40%。最新突破:1英寸手机CIS芯片OV50K实现量产,支持8K视频录制;LFM 3.0车载CIS芯片通过ASIL-D认证。2025年Q1净利润8.6亿元,同比增长55.25%,车载业务营收占比提升至42%。

中芯国际:中国大陆晶圆代工的领军企业,14nm及以下产能占比达35%。最新突破:8英寸SiC MOSFET代工线投产,月产能达1.2万片;N+1工艺良率提升至92%,FinFET工艺通过AMD 5nm GPU验证。2024年营收578亿元,同比增长27.72%。

当前半导体产业正处于"需求复苏+国产替代深化+技术创新突破"三期叠加的历史性机遇中。如果对于不善于把握个股的投资者,可以借道ETF布局半导体板块,相关产品:半导体产业ETF(159582):

(1)指数精选半导体全产业链40家核心企业,覆盖半导体设备(50.2%)、数字芯片设计(16.33%)、集成电路制造(11.87%)、半导体材料(10.49%)等关键环节。前十大权重股包括北方华创(15.78%)、中微公司(12.99%)、中芯国际(11.87%)、海光信息(8.78%)等,合计占比约75.31%,集中度高。

(2)行业定位:聚焦国产替代核心领域,深度受益于半导体设备自主化、AI算力芯片需求爆发及政策扶持(如国家大基金三期超3000亿投入)。

(3)成长属性突出:自基日(2016年12月30日)以来累计涨幅213.51%,年化收益率15.35%,显著跑赢创业板指和沪深300。2024年指数涨幅26.83%,2025年一季度受AI算力需求催化延续高增长。

(4)政策与产业驱动:国产替代加速(设备/材料国产化率不足30%)、AI及智能驾驶需求爆发,未来三年中国晶圆厂设备投资或超1000亿美元。

(5)产业链协同:覆盖设计、制造、封装、材料/设备全链条,分散单环节周期波动风险。

行业板块相关基金:

以上产品风险等级均为:中高(此为管理人评级,具体销售以各代销机构评级为准)

相关个股:韦尔股份、海光信息、北方华创、中芯国际、沪硅产业、华峰测控、有研新材、拓荆科技、中微公司、寒武纪-U(文中个股仅作示例,不构成实际投资建议。基金有风险,投资需谨慎。)